Kanske var långsökt men jag tänkte att om man är tex egenanställd eller ett familjeföretag så jobbar man så hårt som man klarar av, alltså efter sin förmåga men man tar bara ut den lön man behöver.

Efter brytgränsen finns det ingen extra fördel med att ta ut mer lön och betala extra skatt om man inte behöver pengarna.

Om man jobbar i någon annans företag är incitamenten omvända, som Jan också sa något om.

Hur kan man göra så lite som möjligt för att få ut så mycket värden som möjligt?

Ju mer pengar man kan tömma bolaget på desto mer fördelar för en själv.

I det “marxistiska” bolaget som du själv äger så finns där en fördel av göra så mycket som möjligt men att ta ut så lite som möjligt ur bolaget för att tex spara skatt och expandera bolaget istället.

Nej inte inom marxismen, där styrs inte behoven efter ens prestation.

Utopin är väl typ att alla gör så gott de kan och får vad de behöver ungefär som man gör i en familj.

Även om barnens produktivitet är låg inom familjen så får de oftast tillbaka mer värde än de producerar i form av mat, kläder, husrum osv

I en fosterfamilj tex där man hushåller någon annans barn så måste barnen finansiera sig själv med en liten marginal för att folk ska ställa upp.

Jag säger inte att det ena är bättre eller sämre än det andra, det är bara olika incitament som fungerar olika beroende på ens mål.

(Om man vill få bolaget att växa på bekostnad av individen eller om man vill få individen att växa på bekostnad av bolaget)

Då förstår jag bättre hur du menar, tror jag, tack! Jag uppfattade det som att du menade att

Det för mig är något annat. Inom ett företag styrs inte din lön efter dina behov, vilket jag fick intrycket av i din fråga, och fungerar därmed inte enligt ovan nämnda marxistiska princip. Det gör den dock i ett tänkt kommunistiskt samhälle.

Att någons privatekonomi kan sägas styras av behov i meningen att man arbetar så mycket som är nödvändigt för att täcka ens behov är ju ofta sant, men då blandar man verkligen äpplen och päron, eftersom det inte är vad Marx avsåg med devisen “åt var och en…” Bara för att klargöra

Det här är intressant tycker jag och kan också anläggas ur ett perspektiv för unga vuxna.

När jag studerade hade jag ungefär 7 000 kr i månaden att röra mig med som skulle räcka till allt. Jag resonerade så att så fort jag får min första lön (ingångslön ca 24 000 var det då med en ganska brant lönetrappa) så kommer alla sparpengar att bli irrelevanta.

Men för barnen gäller det väl att lära sig att spara till något i sig och inte att se avkastningen som sådan?

Man kan ju också motivera sparsamheten med att om du sparar 100 kr så lägger jag in 50 kr till ditt sparande men om du väljer att använda pengarna så får du bara 100 kr. Bra avkastning ju!

Förresten skummade igenom följande doktorsavhandling med lite intressanta stycken kring detta ämne även om jag är lite osäker på källkritiken. Avhandlingen nämde bland annat att mammor som har tålamod och förmågan att vänta på belöning får barn som fixar en högre utbildning samt högre inkomst i vuxenålder.

Min reaktion på artikel var direkt att säga till frugan, vilken tur att du träffade mig så du fick träna upp dit tålamod innan vi fick barn, hon blev inte så nöjd .

@janbolmeson kanske någon som skulle vara intressant att intervjua i podden.

The results show that children of patient mothers have higher grades, are more likely to be enrolled in an academic elementary school track, and are more likely to attain post-secondary education.

We find a positive relationship between mothers’ time prefer- ences and adolescents’ future earnings and disposable income at ages 27 and 50. We further estimate a positive relationship with adolescents’ long-term dispos- able income, but as noted by Golsteyn et al. (2014), one would expect disposable income to be less correlated with the adolescents’ own time preferences than their

Ja, det är svårt att få allt rättvist. Jag är född ett decennium senare än mina syskon. Min syster köpte hus för 15 år sen på liten ort och de har nog inte ens gett en miljon totalt för det även efter renoveringar etc. Hon använde pengar vi fått av våra föräldrar då, samtidigt har ju mina pengar legat kvar i fonder under alla år samtidigt som priserna på hus ökat. Så kanske har det ändå blivit rättvist på nån vänster Jag vet inte. Men jag gillar din idé med att bestämma vad det ska gå till

Jag upplever dessutom att det ofta är familjer som “inte har råd” att ge barnbidrag/månadspeng som kör “efter-behovs-principen”. (Nu tänker jag främst på tonåringar och inte de mindre barnen). Väldigt många gånger blir det dyrare för föräldern/föräldrarna om man räknar ihop totalen på en månad. Men det görs sällan i dessa fall så känslan blir att det blir billigare.

En annan sak jag märkt med de som kör efter “efter-behovs-principen” är att det tjafsas ganska mycket om pengar. Reglerna för när barnet kan förväntas få sitt behov tillfredsställt är godtyckligt och lite beroende på dagsformen. Båda parter tycker det är jobbigt och ingen tycker egentligen det är ett bra upplägg. Frågar man tonåringen själv, vill den inget hellre än att få råda över sina egna beslut och är fine med att pengarna inte räcker till allt. Deras högsta önskan är att bli vuxna, självständiga individer.

Det är många undersökningar som visar att i genomsnitt får personer med förmågan att vänta på belöning (tålamod) bättre studieresultat som leder till högre studier.

Sen finns det andra undersökningar som visar att högre studier i genomsnitt leder till bättre livsinkomst samt länge livslängd.

Vad studien troligen hittade bevis kring är att tålamodet att vänta på belöning går i arv.

Men jag tycker fortfarande mer om min tolkning att det var tur att jag tränade upp frugans tålamod innan vi fick barn.

Fast det är skillnad på korrelation och kausalitet. Bara för att något samvarierar så betyder det inte att det finns ett orsakssamband och om det finns ett orsakssamband är det inte säkert i vilken riktning det gäller. Exempelvis kan man tänka sig att högutbildade föräldrar leder till högre sannolikhet att barnen får höga studieresultat. Högutbildade föräldrar leder också till högre sannolikhet för goda hemförhållanden utan pengarbrist vilket även uppmuntrar till tålamod/vänta på större belöningar (för att man kan lita på att den större belöningen faktiskt kommer ges och inte roffas åt av någon annan).

Ungefär så brukar kritiken mot den typen av studier se ut. Möjligt att det finns ett samband men den slutsatsen brukar inte kunna gå att dra ur studierna eftersom de brukar vara för dåligt designade.

Hej! Tack för matnyttig artikel om sparande till barn! Toppen!!

Jag tycker att det ni skrev om rättvist sparande på ett gemensamt konto låter schyst! Jag undrar hur man går tillväga i nästa steg för att just få det rättvist? Det skiljer två år mellan våra barn och därmed även två år i spartid då vi börjat vid födseln. Idag är pengarna på separata konton. Den äldste fyller således 18 två år innan sin lillasyster. Hur har ni lagt upp det för att jämna ut eventuell orättvisa mellan de första och sista åren? Utgår ni från någon beräkning för att det ska bli rättvist?

Säg att där är totalt 100 000 SEK när första barnet fyller 18 år. Då ger man första barnet t.ex. 30 000 SEK. Sedan när andra barnet fyller 18 år så ger man det också 30 000 SEK. Sedan delar man på resten.

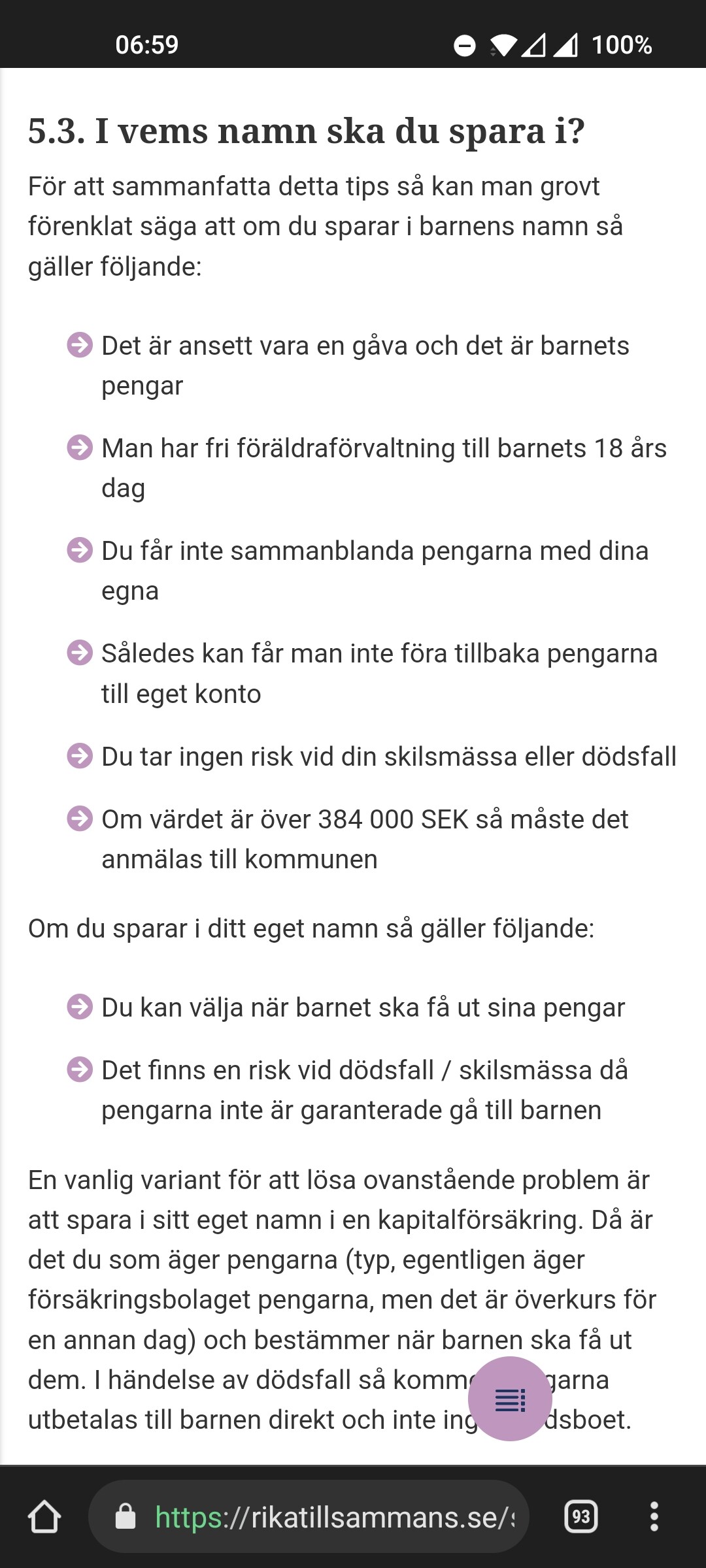

Har lyssnat på detta avsnitt igen nu när det blivit mer aktuellt för oss att starta ett barnsparande. Vi är lite konfunderade i vilket namn vi ska spara.

Man har fri föräldraförvaltning till barnets 18 års dag

Vad mer exakt innebär det? Kan man välja vilka fonder som helst? Ombalansera? Hur fungerar uttag?

Det känns som att man får lite mer fria tyglar om man sparar i föräldrarnas namm. Den här kapitalförsäkringen, har den några fler begränsningar? Kostar det extra med en kapitalförsäkring?

Och det här med att spara till flera barn på samma konto, hur gör man det rent praktiskt? Då kan man ju inte ha konton i barnens namn eller?

Åtminstone på Avanza kan du ha fler förmånstagare (eller vad det nu heter) på försäkringen och det går att justera i efterhand. Utbudet av fonder upplever jag är samma som för ISK. Den kostar heller inget. Vår storbank tar däremot betalt för KF.

Jag vet inte. Men jag gillar din idé med att bestämma vad det ska gå till

Jag vet inte. Men jag gillar din idé med att bestämma vad det ska gå till

. Värdet på KF ligger runt 130 000.

. Värdet på KF ligger runt 130 000.