Det är ju dock inte nödvändigtvis sammankopplat med räntebindningstider, som väl tråden/avsnittet handlade om. I Sverige har vi ju amorteringskraven istället, som för de som lånar mycket motsvarar 33års amortering. När de infördes 2017 sjönk väl priserna iaf 10% så den effekten finns ju helt klart.

Exakt så. Min slutsats och så som jag nog tänker prata om det framgent är:

- Historiskt har det nästan alltid blivit billigare med rörligt än bundet, särskilt ju längre tidsperiod man väljer. Så vill du spara pengar så är oddsen bäst för rörligt.

- Om du kommer fram till bundet för att du vill ha tryggheten, vill veta vad du kommer att betala, har en tight ekonomi - då bör du binda - men då bör du också binda en längre period. Att då binda för 1, 2 eller 3 år känns inte så lön.t

Som @Saihtam skriver - varken hackat eller malet.

Min miss. Sorry… ![]() Kommer inte göra om det igen.

Kommer inte göra om det igen.

Jag hade nog behållt det och inte amorterat på det - men allt beror ju så klart på ekonomiska mål och situation.

Jag vet inte faktiskt, tror något som är bättre på makro än mig får svara på frågan. Spontant upplever jag alltid att det är vanskligt att göra jämförelser mellan olika marknader. I t.ex. USA missar många att du kan lämna nyckeln till banken och gå på dagen och banken sitter på problemet med bolånet och inte som i Sverige där du dras med skulderna livet ut. (så var det förr iaf, har inte kollat om det stämmer idag.) Det gjorde ju förr i USA att man alltid hade en väg ut. Jag har ju också upplevt att ränteskillnadsersättningen har varit ett hinder i Sverige för folk att välja långa bindningstider.

Vad avses med brygglån i det här sammanhanget? ![]()

Vårt hus blev klart i höstas så vi ville också ha amorteringsfritt.

Vi hade byggnadskreditivet hos Nordea, så bolånet blev också där. Och det är amorteringsfritt i 5 år.

Jag begärde ut amorteringsunderlag och pratade med några andra långivare (bl.a. alla de som du nämner) om att eventuellt flytta lånet, men ingen av dem ville ge oss amorteringsfritt. Därför blev vi kvar hos Nordea. Men tack vare att jag begärde amorteringsunderlag så kunde Nordea sänka vår ränta en del.

Finns det kanske någon som redan gjort sin egen excelfil med det jag tänkt göra så hör av dig/er.

Jag tänker såhär.

Vi har ett hus som vi köpte för 2.4 MSEK 2017, var uppe och toppade runt 2.8 MSEK innan nedgången både vid Corona och sen nu när räntorna stigit. Tror senaste värderingen på internet var 2.4 MSEK igen.

Vi har 1 850 000 kr i lån. Amorterar 2 % per år = 37 000 kr/per eller 3 083 kr i månaden

Hade låst ränta sedan tre år på 0.96 % som gick ut nu i November. Vi har Swedbank, fick 1.3 % ränterabatt som är låst i två år, annars är allt rörligt nu. Senaste tre månaderna har det legat runt 3.29 % i räntor som nu kommer höjas 0.5 punkter till högst troligt då räntan steg igen precis. Så säg 3.59 %

Jag funderar om det är värt att amortera ner bolånet för att öka kassaflödet helt enkelt. Som det ser ut nu betalar vi ca 5 000 kr i räntor och 3 000 kr i amortering. Skulle kunna lösa in bolånet direkt och samtidigt ha kvar en hel del investerat men samtidigt ligger dessa pengar investerade medan runt 300 000 kr ligger som “buffert” på sparkonto.

Det jag skulle vilja göra är en excelfil där man kan leka lite med siffrorna. Där man kan skriva in t.ex. totalt lån, amortering per månad, ränta per månad och sen kunna jämföra med om man skulle betalt in 500 000 kr eller 1 MSEK eller kanske hela lånet och se hur det blir skillnad i kassaflödet i månaden.

Sedan kan man ju också jämföra om man struntar i att amortera lånet utan låter pengarna vara kvar i investeringar och se skillnaden i avkastning. Jag menar, hade jag tagit 2 MSEK från investerat kapital och betalt lånet, så får jag ju ca 10 000 kr mer i månaden att stoppa undan rakt in i investeringarna, som sedan snabbare kommer tillbaka till ursprungsläget. Samtidigt går man miste om inte bara avkastningen fram tills man är tillbaka där man valde att ta ut pengarna, även avkastningen framåt kommer ju vara lidande resten av livet. Är i dagsläget 34 år.

Hjälp mig att tänka rätt. Har någon redan gjort en sån här snurra i excel?

Jo, absolut. Men under lång tid så fanns ju inget amorteringskrav alls och jag tänker att det är det som har bidragit till att blåsa upp priserna.

Sorry var lite snabb att kommentera innan jag tittat avsnittet. Tar bort kommentaren.

1 gillning

Ja absolut, men effekten borde ju ha försvunnit, och gjorde nog också det när kravet infördes. Känns bortglömt nu men det var en rejäl sättning när det kom.

1 gillning

Om jag har uppfattat kraven rätt så går det att sluta att amortera efter att man har kommit ner i 50% belåningsgrad, det är ju en viktig skillnad gentemot att betala av hela lånet på 30 år.

1 gillning

Ja det gör det ju, men det påverkar inte hur mycket du får låna när du tar lånet. Edit, och därmed bostadspriserna.

Tack för svar, bra idé att begära ut amorteringsunderlaget för att sätta lite press på banken. Ville inte heller de andra storbankerna ge er amorteringsfritt i samband med tecknande av bolån?

1 gillning

Vi gjorde om byggnadskreditivet till ett bolån hos Nordea, så det var ett bolån vi ville flytta.

Ingen av de banker/långivare som vi var i kontakt med ville ge amorteringsfritt.

Vi har en belåningsgrad på 69%, så 1% amortering var det som gällde hos dem.

2 gillningar

Uppfattat, tack för att du tog dig tid att dela med dig av dina erfarenheter. Lär väl säkert vara samma problematik med att byta bank och ha kvar amorteringsfritt då.

1 gillning

Njae, säger jag… Det är en viss psykologisk skillnad när man “slipper” amortering när man är nere på 50%. Många idag verkar se det som att det är dit man ska och att inflationen får göra resten. Så jag får nog tillstå att det påverkar på ett annat sätt än t ex utfasat ränteavdrag skulle göra.

1 gillning

Är tanken att hypoteket ska vara ett billigare alternativ när det gäller bolån? 50 punkter dyrare hade mitt lån varit med dom, jämfört med SEB och då har jag inte ens förhandlat.

Svårt att säga emot helt såklart, men jag tror ändå att skillnaden är begränsad. Det handlar ändå om många år som man ska amortera om man lånar mycket. I praktiken bor ju de flesta inte ens så länge i samma bostad att man hinner komma ner dit.

Men det är klart för de som har relativt mycket pengar och söker låg månadsutgift är det ju en avsevärd skillnad att slippa amortera under 50%. Frågan är hur stor påverkan det har på priserna? Jag tycker nog amorteringskraven är rimligare än rak amortering på 30 år. Hade varit bättre med lite lägre tak på skuldkvot t.ex. om det var bostadspriser man ville sänka.

…eller utfasat avdrag som sagt. ![]()

Sedan tror jag det är ett “yngre” synsätt att säga att man inte bor i samma hus i 30 år. När väl familjen är etablerad är det nog snarare normen, om man inte separerar förstås.

(Snart 20 år här…)

1 gillning

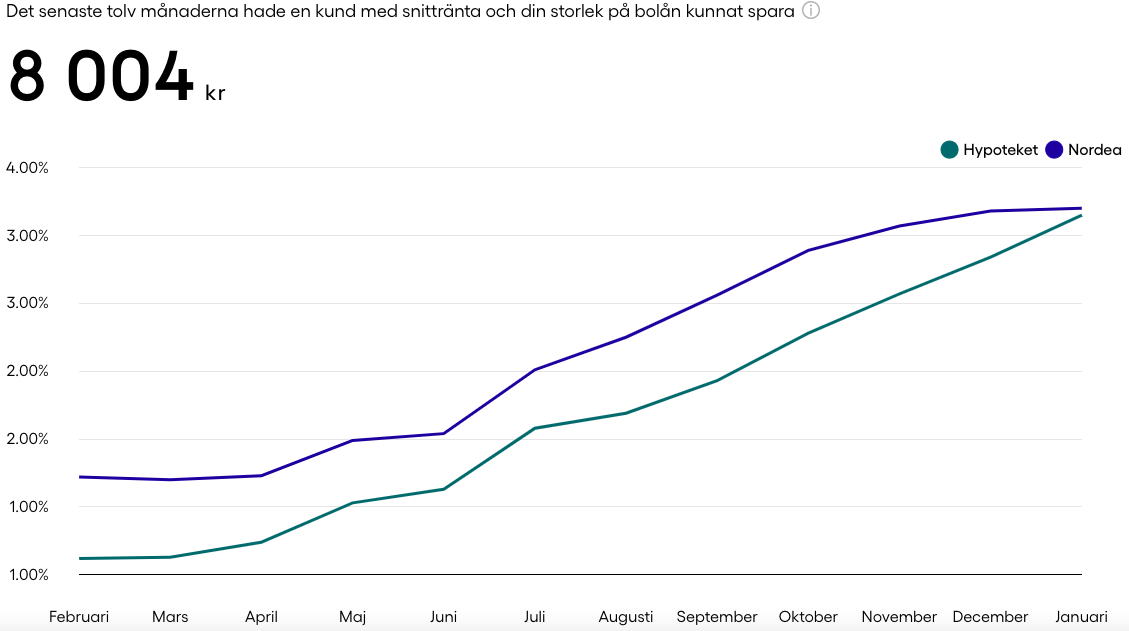

Jag är inte så insatt i detta men ska ränteförhandla med Swedbank på måndag så sitter och kollar runt lite. Graferna är för ett lån på 1 700 000 kr. Tolkar jag det rätt att hypoteket ger den bästa snitträntan och att Handelsbanken ligger strax efter dem? Jag antar att det är individuellt beroende på vad man får för ränterabatt men kan man generellt säga så utifrån denna information?

Ja lite så, ungefär på samma sätt som få jobbar på samma ställe hela livet nuförtiden. De siffror jag sett är snittinnehavstid för lägenheter på 10år och för villor 20.

1 gillning

Och är villasnittet 20 år så är det ju ganska många tidiga skilsmässoförsäljningar eller “huskarriärister” som drar ner de siffrorna. Jag ser mig omkring här och har ganska många grannar som flyttade in 1975 när husen byggdes (och jag sprang runt i blöja).

1 gillning