Jag skrev om detta i en annan tråd, och sedan höll jag på att skriva om det i ännu en tråd, och då tänkte jag att istället för att skräpa ned andras trådar med mina tankar så gör jag en ny.

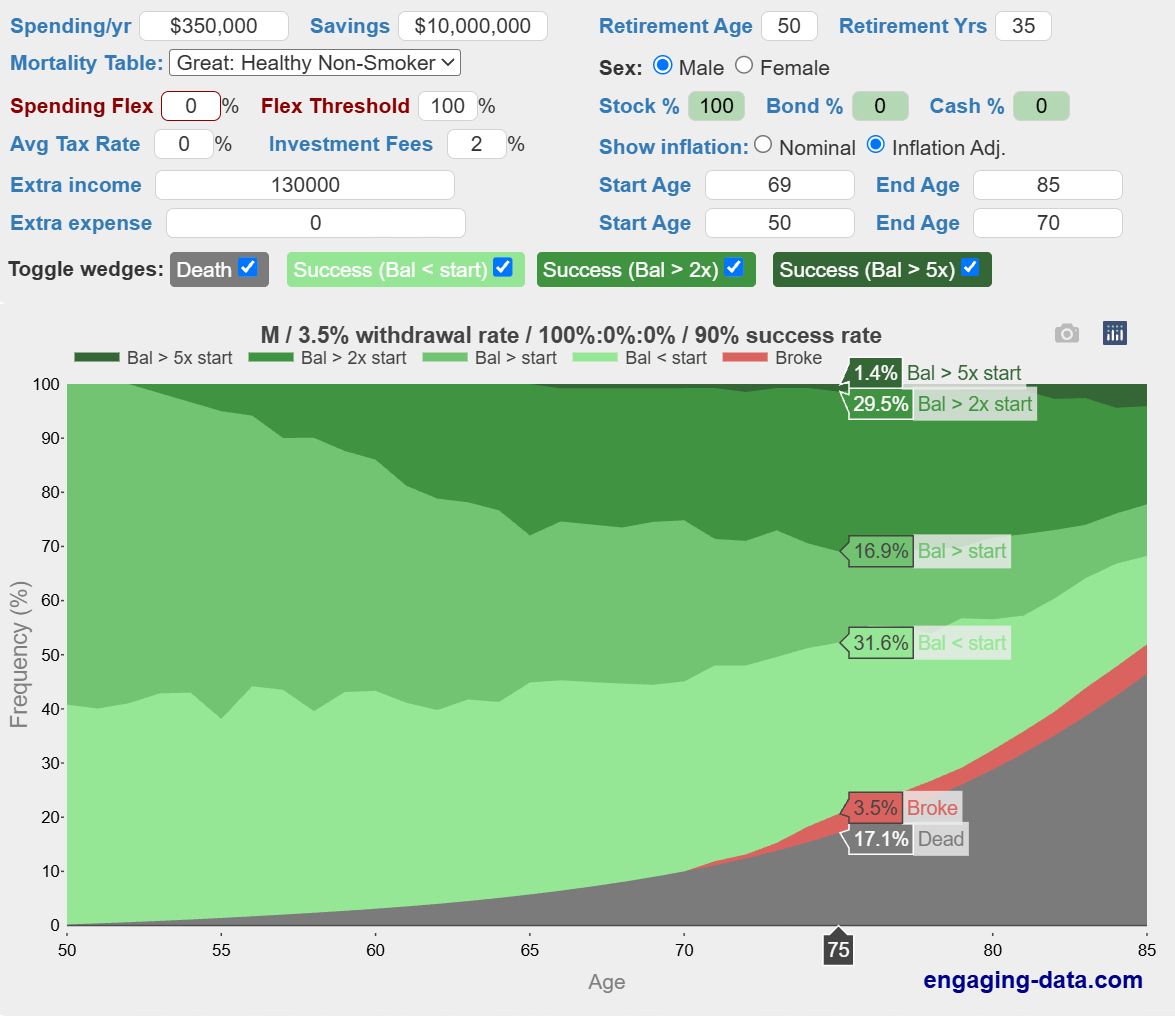

Sammanfattning av 4%-regeln: Denna härstammar från Bill Bengens berömda studie där han konstaterade att den som investerade i 50/50 aktier/räntor, tog ut 4 % av sitt kapital år 1, och inflationsjusterade uttaget varje år därefter i 30 år, inte hade fått slut på pengar. Utgångspunkten var en 65 år gammal pensionär som kunde förväntas vara död vid 95 års ålder, därav valet av 30 år.

Först och främst: Jag tycker att 4%-regeln är toppen! Den är en bra tumregel för hur mycket pengar man behöver (25 årsutgifter) och ett utmärkt standardiserat test som kan upprepas på olika marknader, med olika tillgångsfördelningar, och så vidare. Toppengrej, och fortfarande aktuell idag.

Det 4%-regeln inte är, är en uttagsstrategi. Den var inte menad som det, och ingen borde använda den som det. Att faktiskt sätta ett uttag och sedan inflationsjustera det år efter år är inte en bra metod. Varför?

Säg att jag är 20 år gammal och får mitt första jobb. Jag gör nu en ordentlig analys om statistiken på löneutveckling och konstaterar att jag borde kunna spendera X kr idag, och sedan justera det med en viss faktor varje år, och ha tillräckligt med pengar. Några år senare har jag fått en löneförhöjning, men jag fortsätter att spendera efter min formel. När jag är 50 spenderar jag fortfarande baserat på min lön när jag var 20, justerat med en statisk faktor jag bestämde då, helt utan input från min faktiska löneutveckling. Eller tvärtom, om jag förlorar jobbet när jag är 25 så drar jag inte ned på mina utgifter, för min beräkning för fem år sedan sade att jag kan fortsätta min utgftsnivå och inte få slut på pengar, baserat på historiska trender om arbetslöshet.

Känns detta som en vettig strategi för hur mycket jag kan spendera under mitt arbetsliv? Om inte, varför skulle det vara en vettig strategi när man slutat arbeta och inkomsterna beror på marknadsutvecklingen istället för löneutvecklingen? Att sätta en viss uttagsnivå baserat på vad marknaden står i just den dagen och sedan hålla sig till detta i 30 år, helt oberoende av vad marknaden gör, är inte en vettig strategi. Det ger upphov till en del underliga situationer:

Anna och Bertil har varsina sex miljoner kronor. Anna slutar jobba och kan därmed leva på 20 000 kr/månad. Bertil bestämmer sig för att jobba ett år till. Under detta år kraschar tyvärr marknaden med 10 % och Bertil har nu bara 5,4 miljoner, plus hundratusen till som han lyckats spara ihop, så 5,5 mille totalt. När han går i pension kan han därmed ta ut ungefär 18 300 kr/månad. Anna har såklart mindre pengar, eftersom hon har spenderat 240 000 kr, plus att marknaden har gått ned, så hon har bara 5,26 mille kvar. Men eftersom hon slutade jobba när marknaden var på topp kan hon spendera mer. Så Bertil har mer pengar och Anna mindre, men Anna kan ändå spendera mer. I 29 år till.

Sedan har vi Cecilia. Hon slutar jobba med 10 miljoner, varav hon plockar ut 4 % per år, så därmed 400 000. Hon har sina pengar på ett ISK, så hon betalar ungefär 1 % av portföljvärdet (100 000) i skatt, och har därmed kvar 300 000 att leva på. Nu har hon dock en riktig otur och får värsta tänkbara marknadsutfall: Marknaden dubblar sitt värde under de första åren! Hennes portfölj är nu värd 20 miljoner och hon behöver betala 200 000 kr i skatt, och har bara 200 000 kr per år kvar att leva på. Inte riktigt den lyxiga pension hon hoppats på, men hon drar åt svångremmen och följer sin uttagsstrategi. Kanske får vi en krasch snart. Men marknaden går upp ännu mer! Nu har hon 30 miljoner på kontot, och betalar 300 000 i ISK-skatt, och har bara 100 000 kr/år kvar att leva på! Hon lever nu på snabbnudlar och maskrosor och hoppas verkligen att marknaden inte går upp mer, för då kanske hon svälter ihjäl!

Som synes ger 4%-regeln orimliga resultat om den används som en faktisk uttagsstrategi, och den är inte lämpad för detta. Den är dessutom ruskigt svår att följa, då den går emot våra instinkter. Att sitta och fortsätta att ta ut samma inflationsjusterade summa månad efter månad medan börsen rasar och man har mindre och mindre pengar i portföljen kräver nerver av stål och en benhård tro på att framtiden inte är värre än historien. Det är alltså inte så att 4%-regeln är bra som en ”enkel” strategi för de som inte är så insatta. Nej, de kommer tvärtom att ha väldigt svårt att följa den. Det gör att i praktiken blir resultatet att man drar åt svångremmen när det går dåligt, men man lossar den inte när det går bra. 4%-regeln är psykologiskt dålig.

Återigen, som tumregel för hur mycket pengar man behöver för att sluta jobba är den toppen. Det är vad regeln är till för. Som uttagsstrategi är den dålig, men det kan man inte lasta Bengen för, eftersom det inte är vad den är till för. Jag skulle kunna nämna andra uttagsstrategier här, och kanske är det vettigt att ta den diskussionen i den här tråden också, men jag vill inte fokusera på om den eller den metoden har några specifika problem. Min poäng här är att 4%-metoden är dålig, och den är dålig oavsett vad det finns för andra metoder. Den är dålig för att den inte tar hänsyn till marknadens faktiska utveckling, för att den sätter ett statiskt värde en gång och sedan håller fast vid det i 30 år. Det är en rimlig metod för att forska på hur mycket man kan spendera av sin portfölj. Det är inte en regel man bör leva efter.