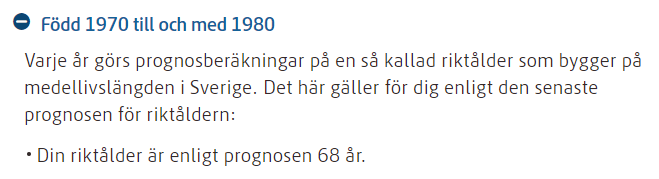

- Först bör du fundera över din pensionsålder. Din riktålder för pension är 68. Senare ger mer pension. Du kan även få den mycket förmånligare skatten på pensionen först från kalenderåret du fyller 69 ( kan ge härad +3000 per månad extra du slipper skatta bort av pensionstillgångarna i ditt fall) .

- Du kan kanske välja att jobba 100% till och med 68 eller dra ner till 4 eller till och med 3 dagar arbete per vecka. Jag drog ner rejält sista åren jag arbetade. Att arbeta färre dagar i veckan var mycket bra kompromiss tyckte jag.

- Jag har flertal olika tjänstepensioner pga flertal olika arbetsgivare. Då kan jag enkelt styra nivån på tjänstepension så att den trappas ner efter 80 vilket jag tänker göra. Dom flesta spenderar klart mindre vid högre ålder pga egna eller partnerns krämpor mm och kan ofta dessutom planera för lägre kostnader pga mindre bilkostnad , utlandsresor , utemat mm.

- Man kan även lite mer extremt om möjligt överväga att ta ut all tjp till säg 80 årsdagen enbart. Då kan man efter det få tilläggen stor del av alla pensionärer får , pensionstillägg, bostadstillägg etc från staten (från skatter) och leva på medelpensionärens nivå resten av livet.

Om du har ITP2 så består den av två delar. En förmånsbestämd del och den andra delen som heter ITPK. Gör du inget val hamnar ITPK i en traditionell försäkring. Denna går dock att byta till en fondförsäkring och bör då få bättre ränta på ränta effekt än att ligga kvar i ursprunglig traditionell försäkring. Om jag hade varit du, hade jag loggat in på collectum.se som är valcentral för ITP, och säkerställt att du har fondförsäkring inom din ITPK.

4 gillningar

Tack det skall jag logga in och kolla.

Dom flesta har ju lekt av sig med motorcyklar, sportbilar, motorbåtar, husbilar osv. tills dom fyller 70år så utgifterna blir mycket lägre som gammal. Man kanske inte har lån kvar heller och kanske har flyttat till mindre och billigare boende. Jag hade i din situation levt livet och njutit om du tänker jobba fram till pension om inte hade jag sparat en del och slutat jobba nåt år tidigare. Är själv 52år och ekonomiskt oberoende mycket också pga. tur eftersom jag träffa min nuvarande fru för 16år sedan som är lite äldre. Hon ville att vi slutar jobba tidigt och njuter av dom sista friska 20-25åren så har kunnat spara i 16år 20000-25000kr i månaden och fick nyligen ett arv på tre miljoner. Lever man ekonomiskt “smart” räcker pengarna länge utan att man behöver leva “snålt”.

2 gillningar

Tack för bra tips, har nu valt flytt av kaptial till fondförsäkring samt framtida inbetalningar till fondförsäkring på collectums hemsida. Hade ingen aning om det var där man skulle in. ![]()

Tog såklart den med lägst avgift i sann RikaTillsammansAnda även om alla var relativt billiga.

5 gillningar

Tar det till mig, intressant att tänka på det lite från olika håll.

Grattis till friheten.

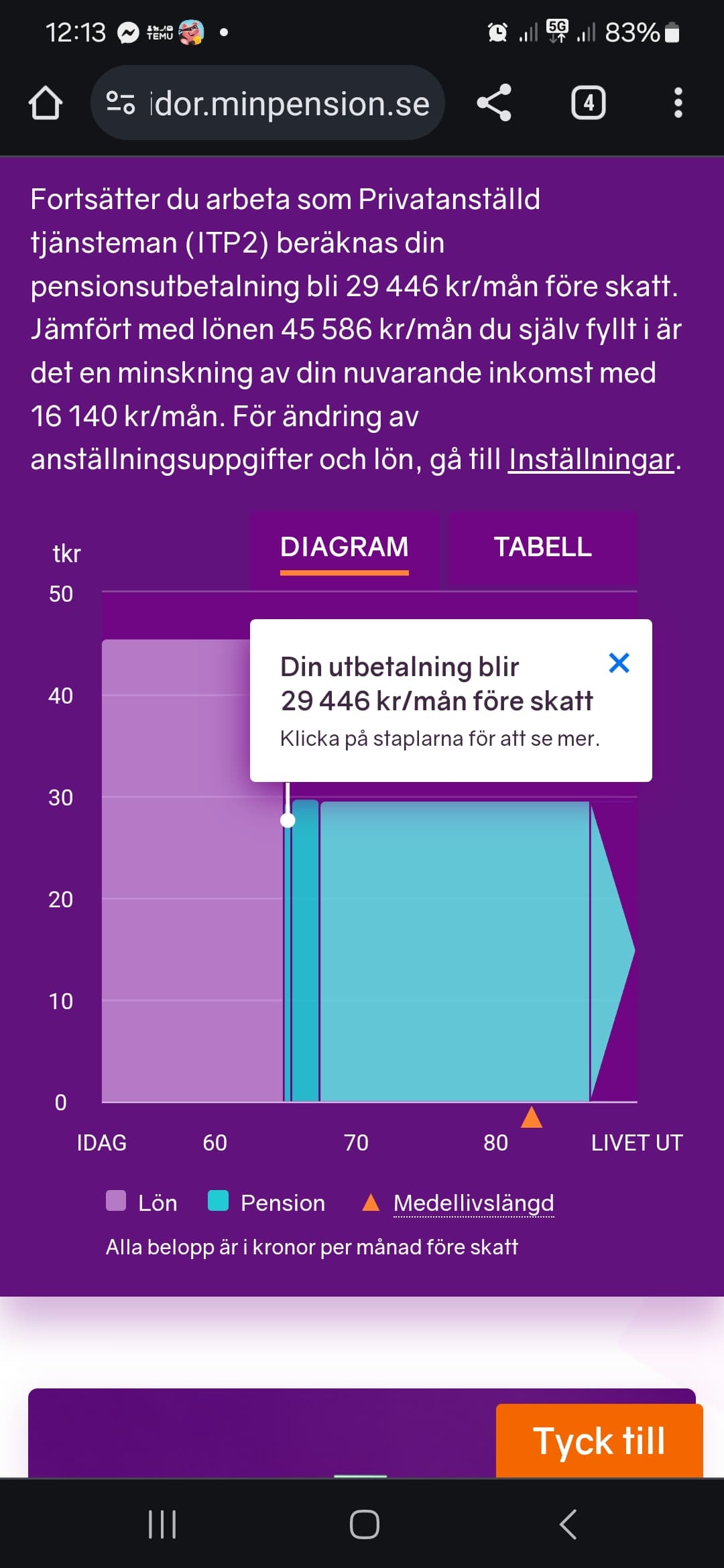

Om jag förstår det rätt så blir skillnaden samma i framtida pengar, de har valt att presentera det såhär för att göra det lättare att kunna relatera till summorna som prognostiseras.

Uttryckte mig kanske inte supertydligt. Lönen är väl inflationsjusterad i prognosen men förhoppningsvis ökar ju reallönen under den perioden. Man kan ju dock inte veta det, senaste åren har vi u Katy reallöneminskning

Om TS inte gjort några ändringar av standardinställningarna så inkluderar prognosen redan ränta på ränta och värdet av framtida insättningar! Däremot är ju standardinställningen på real förväntad värdeutveckling på placeringarna ganska lågt satt.

Det finns inget enkelt knep att maximera pensionen, tyvärr.

Varför tycker du 28t per månad är dåligt? Du kommer ha låg belåningsgrad då och med säkerhet mindre utgifter.

Med tanke på många som har jobbat 45 år inom serviceyrken och får 16-17t och bor i dyr hyresrätt så är det lite skevt synsätt.

Allt är ju relativt men om man tycker 28 är lite får man väl tycka det.

Konstigt resonemang att jag inte får tycka till om min en pension för att det finns andra som har det på annat sätt.

Frågeställningen var trots allt hur man kunde maximera och om det var nått litet jag missade så oavsett om det är 15 eller 50 tusen per månad så blir det samma frågeställning.

1 gillning

Ligger väldigt nära dig både i ålder lön och pension. Sätter mitt hopp till att ppm fortsätter att utvecklas bra så skall det nog ordna till sig.

1 gillning

Visst kan man tycka att 28.000 är lite mot 44.000 då… Att klara sig på sin pension handlar även om vad för utgifter man har då… Skulle jag få 28.000 så skulle jag vara väldigt glad… För mig står det 14.000 typ…

@Tobiass Använd ”planeraren” i minpension.se och i stället för att ange livslånga pensioner, variera olika uttagstider för pensionerna. Du kan även se vad som händer med pensionspengarna vid i- eller urkryssande av efterlevandeskydd. Kombinera med den utmärkta ”Uttagskalkylator Delux” på Sparkalkylator - Deluxe ~ z2036 (tryck på dom gröna cirklarna för att få fler möjligheter till anpassningar, för fondavgift, gissad framtida inflation, ökande månadsparande etc). Ta dig sen en funderare på antaganden och gissningar för din nuvarande och framtida situation. På ca 15-20 år kan du nog skramla ihop en del pengar på ISK för att kunna få ett OK månadsbelopp att ta av framöver. Inga tips för ökad pensionspeng direkt men kan ge en övergripande bild om vad som behövs / inte behövs för ett dräglig liv senare, utöver att knega på i grottekvarnen just nu och försöka höja lönen.

När man ser ca 28K före skatt framför sig resten av livet efter pension och man har ca 43K före skatt idag, så kan man bli bekymrad. Var i liknande situation själv, före jag pensionerade mig vid 64. 28 K/månad fram till döden skulle vara tillräckligt och med en hyfsad marginal mot månadskostnader men inte så kul.

Jag kom fram till att jag ville ha liknande utbetalning/månad till kontot under överskådlig tid framåt, som för sista jobblönen, ca 42 K. Då behövdes det framöver inte vändas på varje sekin under ”aktiva pensionsåldern”. Antaganden och gissningar blev att jag inte lär leva till 100+ år, huset är lågbelånat och inget kostbart förutom möjligen att värmepumpen behöver fixas med i framtiden, säg 100-150 K för den. Någonstans i 75 a’ 80-årsåldern lär det bli mer av stillsamt trädgårdspåtande än dyra resor och prylar. (Efter pensioneringen har jag konstaterat att det blivit ca 4 K mindre i månadskostnader, pga inga arbetsluncher, mindre bilåkande etc.)

I simulatorn på minpension.se kom jag fram till att det för mig borde vara lämpligt att ta ut samtliga pensioner från 65 till och med 77 års ålder, då skulle jag få ungefär samma peng på kontot och kunna ha det allmänt helt OK. Därefter åka ned flera tusen … Men, med ca 2 miljoner på ISK + ca 5000 kr i månadssparande + en buffertpeng undansatt för värmepumpen borde det bli helt OK ändå för ålderdomen vid 77+. Med hypotetiska 7% realt / år för globala indexfonder kan ISK:t växa till ca 4,8 miljoner (ca 3,6 miljoner i nuvärde med gissad genomsnittslig inflation 2,5% framöver) vid 77 år, -inga problem överhuvudtaget. Skulle jag ha otur och aktiemarknaden går ned med 50% år 1 eller 2, borde ISK:t kunna återhämta sig en del framledes. Gör den inte det, utan ligger och skvalpar vid +/ - 0% i åratal finns ändå ca 10K+ /månad att plocka ut drygt 8 år framöver. Lever jag då vid 85 eller ligger jag i träfrack? Vet ej, men då är det ändå troligt med flytt till lägenhet efter att ha sålt kåken som ger stålar över.

1 gillning

TACK! Den här tanken har ju aldrig slagit mig att kolla. Simulerade att mata ut allt i pension fram till 72 år ålder och lägga “överskottet” mot nuvarande lön på fonder med låg förvaltning och kanske lite hög ränta på ränta med 5% och sedan använda den delen för att dryga ut pensionen med ISK. Lade ner låg ökning av ISK vid uttaget men ändå +15000:- i skattade pengar fram till långt efter 80 utöver pension. Långt kvar med så mycket kan hända men att ha flera planer än en är ju alltid kul så får man se vilken det blir till sist. Ser inte ut att behöva jobba till 68 såvida inte lagar och förordningar sätter käppar i hjulet.

Detta är intressant, är det värt att spara så mycket semester man kan de sista 5 åren för att få upp sin inkomst inför pensionen?

Hur har ni balanserat eran ekonomi de 16 åren nu sparat?

Hur mycket har gått till :

Buffert

Kort siktigt sparande

Långsiktigt sparande

Nöjen

50% av lönen till sparkonto och ibland har jag varit på börsen men nu med hög sparränta är det sparkonto som gäller. Resten till resande, räkningar, mat, boende och andra kostnader. Är skuldfri sen 21år så inte en krona har gått till lån. Nyligen öppnade en Finsk nätbank i Sverige som ger 5% i sparränta om man binder 900000kr i ett år Saldo heter dom. Man kan ha två konton där med max 1800000kr totalt som insättning men vågar inte ha mer än 1050000kr på en bank därför har jag flera med bra ränta och insättningsgaranti.

1 gillning