Vilket gör att riksbankens räntehöjningar biter hårdare på inflationen än på 70-talet.

Sedan har skuldsättningen delvis flyttat från staten till hushållen sedan 70-talet.

Korrekt men kronan är redan rekordsvag.

Först bara en liten påminnelse… DE är ju alla de som hade rösträtt under 70-talet. Bara så vi kommer ihåg vilka de är som tillsätter styret av vårt land. Detsamma gäller såklart under valet som kommer!

Men till min egentliga fundering där jag behöver lite hjälp. Om en nu har a-kassa, inkomstförsäkring och allmänt bra koll på sin ekonomi samt en buffert…

Hur stor ska då ens buffert vara!?

X antal månads/årsutgifter?

Vad ska en ta höjd för? Räntor på 10% i kombination med att båda förlorar jobbet?

Jag har alltså svårt att hitta en vettig balans.

Ska jag strypa allt investerande/amorterande till målbufferten är nådd? Ja, säger jag, men då måste jag ju veta hur stor denna är. Hjälp!

1 gillning

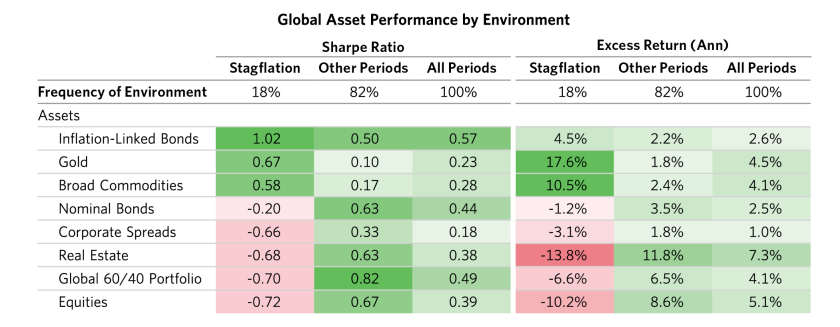

Om man tror på stagflation så är det väl realräntor, guld och råvaror man ska hålla.

Aktier + nominella räntor, som är allt t.ex Lysa erbjuder, är då bland det sämsta man kan hålla.

5 gillningar

Apropå skuldsättning, lilla gamla siffror som avser 2014, men ändå.

Totala skulder d. v.s hushåll, företag och offentlig sektor som procent av BNP.

- Japan, 295%.

- Sverige, 293%

- Frankrike, 288%

- Hong kong, 287%

- Italien, 272%

- Storbritannien, 271%

- Kanada, 267%

- Schweiz, 245%

- USA, 239%

- Kina, 235%

Vad håller vi på med kan man undra och var är alla u- länder och det gamla sorgebarnet Grekland. De har väl knappast så hög BNP att skulderna inte märks?!

1 gillning

Jag vet inte om jag tillför så mycket men en tanke dök upp hos mig.

Har absolut inget emot att lära mig av historien men man bör även ta höjd för att allt sker i en kontext. Mycket har också förändrats sedan 70-talet. Även om det finns lärdomar att dra är frågan hur mycket som kan/kommer bli en repris med hänsyn till den allmänna utvecklingen under de gågna 40-50 åren.

1 gillning

Exakt, man kan lära sig mycket men ska också vara uppmärksam på skillnaderna.

För att spela djävulens advokat lite och motverka vår mänskliga tendens att hitta mönster överallt: Vad är det som skiljer sig väsentligt ifrån 70-talet och hur påverkar det hur man bör agera?

Är det verkligen en bra idé om vi har hög inflation och får en upprepning av 70-talet med devalvering av kronan? Är det inte bättre att ”gömma” sig i globala indexfonder då?

En uppenbar skillnad mellan 70-talet och nu är man idag kan köpa nästan vilket värdepapper som helst med ett klick.

2 gillningar

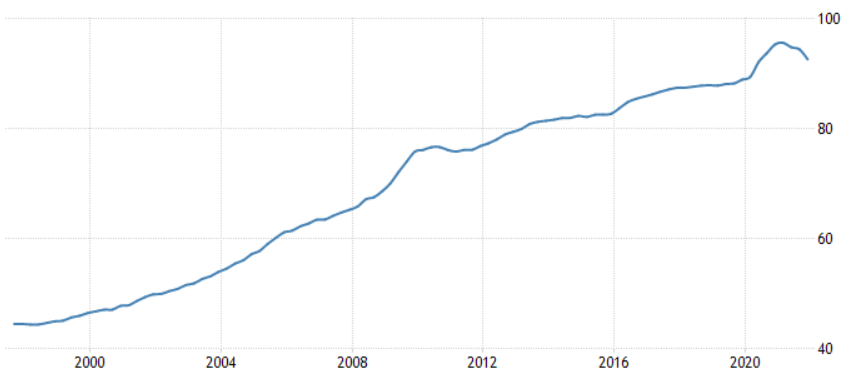

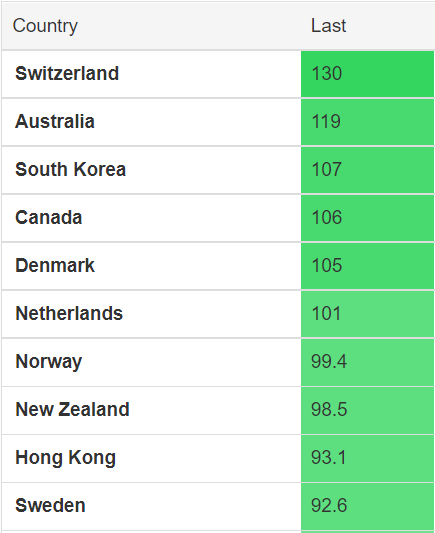

Svenska hushållens skulder som procent av BNP (december 2021)

Vi ligger på 10:e plats i världen (december 2021)

Det är därför jag tog ut 25% av mitt kapital på Lysa och fördelade jämnt över just en global realräntefond och en volatilitetsfond. Sedan tidigare har jag lite över 25% i guld. ![]()

3 gillningar

Då har du ganska mycket % kapital i lekhinken

. För mycket guld och annat . Marknadstajmning och tro på topp

. För mycket guld och annat . Marknadstajmning och tro på topp

Visst har denna varit uppe tidigare i forumet? Tror någon kommentar då var att baserat på vilka länder som finns i listan så vill man nästan vara närmare toppen än botten. Poängen var att typ alla dessa är länder som brukar hamna i topp på “livskvalitet”. Men det kan ju såklart gå åt skogen också… Intressant ändå, om det bara är en slumpmässig korrelation eller inte.

Njae. Delvis marknadstiming kanske. Däremot en tro att den riskjusterade avkastningen över tid blir bättre om jag sprider riskerna över flera tillgångsslag.

Ok  . Själv har jag guld allergi och andra liknande råvaror . Undviker helt föruttom som finns i global indexfonden

. Själv har jag guld allergi och andra liknande råvaror . Undviker helt föruttom som finns i global indexfonden

1 gillning

Jag tycker absolut att man ska sätta av en större buffert än vanliga fall, kanske upp emot 25% för att täcka ökade kostnader för de inflationsdrivande sakerna.

När man gjort det kan man fortsätta månadsspara som vanligt så länge bufferten hålls konstant

1 gillning

Precis! Men hur stor är en bra buffert??

Om jag var chef för @Lysa så skulle jag erbjuda en blandfond som innehöll typ:

- 35% Långa nominella statsobligationer

- 35% Långa realräntor

- 20% Guld

- 10% Råvaror

Så om någon körde 60/40 med den blandfonden istället för nominella räntor så skulle det bli:

- 60% Aktier

- 14% Långa nominella statsobligationer

- 14% Realräntor

- 8% Guld

- 4% Råvaror

Inte en Ultimat Allvädersportfölj, men åtminstone betydligt mer balanserad (inflationstålig) än det de erbjuder nu.

3 gillningar

Det är inga tillgångar Lysa chefen tror på långsiktigt ![]() .

.

Det är för att chefen på Lysa inte verkar förstå hur en portfölj som helhet fungerar.

Hehe. Ska du lära honnom det och alla bankrådgivare på Avanza/Nordnet ? Ingen rek en sådan portfölj som du har tänkt dig ![]()

![]() . Men stor respekt om du kan det bättre och har både lång börserfarenhet och kunskap

. Men stor respekt om du kan det bättre och har både lång börserfarenhet och kunskap ![]()

![]() För Kockums bilden!

För Kockums bilden! ![]() Jobbade där på deras lab en gång i tiden när det byggdes ubåtar. Det intressanta är att det idag är fler som arbetar i Västa Hamnen än när Kockums var som allra störst. Ett bevis på vår förmåga att anpassa oss och skapa nya möjligheter.

Jobbade där på deras lab en gång i tiden när det byggdes ubåtar. Det intressanta är att det idag är fler som arbetar i Västa Hamnen än när Kockums var som allra störst. Ett bevis på vår förmåga att anpassa oss och skapa nya möjligheter.

Håller med dig i din analys i stort. Det kan mycket väl blir “rinse repeat” på 70 talet. Lutat åt det själv ett bra tag, åtminstone ta höjd för det.

Kommer ihåg hur kunderna i affären svor när föräldrarna höjt priset. Kommer ihåg hur föräldrarna svor när de själva handlade. Kommer ihåg hur vi började ärva kläder, leksaker, cyklar, ja allt möjligt, mellan oss syskon. Ganska tuffa tider med ett enklare liv men ändå rätt kul. Livet går vidare. This too shall pass!

Problemet är väl att vi lite glömt bort det där med lågkonjunktur som en naturlig del av marknadsekonomin. Creative destruction. Pengar omfördelas till det som är bra för framtiden. Att inte högre risk alltid är bra typ.

Det skulle jag säga i så fall gäller de som verkligen behöver pengarna inom 5-10 år beroende på portfölj (50-100% aktier). Har man inte jättestora marginaler och ser en risk att man behöver pengarna så bör man absolut tänka igenom situationen.

Däremot, om man har mycket lång sparhorisont (10++ år) eller har bra marginaler jämfört med behovet av pengar så ser jag inte riktigt att man “run for the hills”. Månadssparande a la “Just keep buying” brukar ju vara en bra ide! Om man bara har råd att vara långsiktig!

3 gillningar