Hej!

Det här är mitt första inlägg och jag skulle vilja höra vad ni som är mer erfarna har för åsikter.

Jag fick lite pengar över när jag sålde stugan i höstas.

Valde att inte investera då för att jag bedömde att det var väldigt övervärderat.

Nu i vår så blev det en dipp på cirka 20 % Som alla vet.

Köpte då fonder och aktier.

Sedan jag läst vad en del amerikanska investerare bedömt om utsikterna resten av året valde jag att sälja det mesta igen.

De bedömer nämligen om jag förstod det rätt att det kommer att bli ytterligare en sänkning åtminstonde på den amerikanska marknaden på mellan 20 och 40 %.

Det finns även bedömningar att globala fonder kommer att ha en nedgångstid närmsta året/åren.

Normalt är det ju under nedgångar man bygger upp sin förmögenhet långsiktigt.

Om man är ung dvs.

Baserat på vad jag har läst och tagit till mig så har jag kommit fram till att jag inte vågar investera.

Om det visar sig stämma med prognoserna med en nedgång på 20 till 40 % under hösten bedömer jag att det är en bra tidpunkt att köpa då för någon som vill vara kortsiktigt placerad på börsen (max 5 år).

De allmänna råden är ju att man inte ska försöka pricka toppar eller dippar.

Men Jag skall försöka köpa nära botten åtminstone eller inte köpa alls.

Det var några rader om mina tankar och och bedömningar.

Hoppas jag inte framstår som helt korkad då det är ganska självklara bedömningar och jag antagligen påpekar det helt uppenbara.

En värld i krig och inflation oro i Kina mm. Väldigt höga värderingar i USA mm…

Du verkar ju redan gissa vad vi kommer skriva om marknadstajming och framåtblickande prognoser (finns ju studier som visar att de som gör framåtblickande prognoser har mindre rätt än 50 %). Så jag tänkte faktiskt länka till en bloggranne istället.

Artikeln bygger på följande tankeexperiment som är likt din situation:

Imagine you are dropped somewhere in history between 1920 and 1979 and you have to invest in the U.S. stock market for the next 40 years. You have 2 investment strategies to choose from.

Dollar-cost averaging (DCA) : You invest $100 every month for all 40 years.

Buy the Dip : You save $100 each month and only buy when the market is in a dip. A “dip” is defined as anytime when the market is not at an all-time high. But, I am going to make this second strategy even better. Not only will you buy the dip, but I am going to make you omniscient (i.e. “God”) about when you buy. You will know exactly when the market is at the absolute bottom between any two all-time highs. This will ensure that when you do buy the dip, it is always at the lowest possible price.

The only other rule in this game is that you cannot move in and out of stocks. Once you make a purchase, you hold those stocks until the end of the time period.

So, which strategy would you choose: DCA or Buy the Dip?

Ja, alla pengar 0 - 3 år ska vara på bankkonto. Om tidshorisonten är 5 år och man är osäker och oerfaren, då skulle jag nog sikta på bankkonto för hela 5 års perioden.

"The only value of stock forecasters is to make fortune tellers look good.”

“Short-term market forecasts are poison and should be kept locked up in a safe place, away from children and also from grown-ups who behave in the market like children.”

Skulle inte bli förvånad om vi såg ytterligare nedgångar av storleken du nämner kommande 12-24 månader men det hade jag inte blivit för två tre år sedan heller. Skulle inte gå all in med allt jag har men att sitta och vänta på att kanske tajma en dipp känns inte så attraktivt och i praktiken svårt.

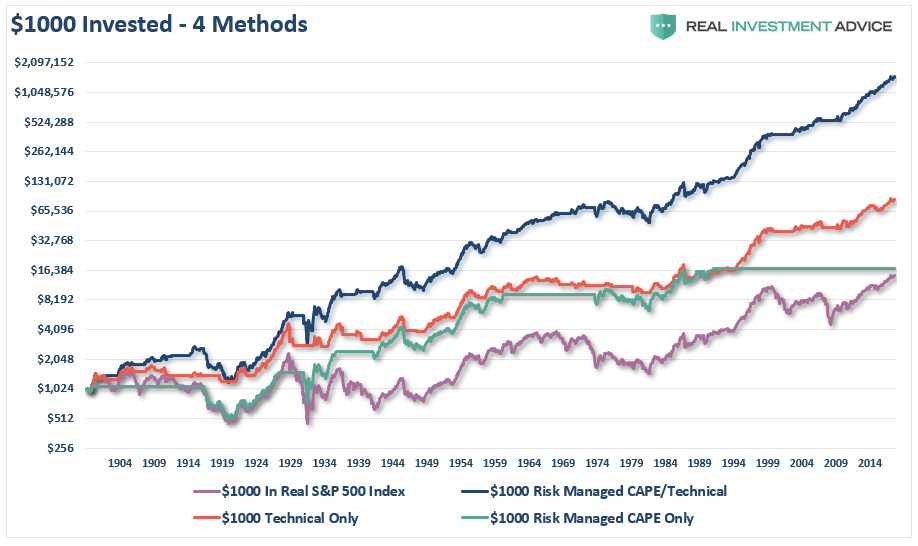

Här är graf med fyra olika investeringsstrategier sedan 1900.

Lila grafen är “Köp och håll”

Gröna är marknadstajming baserad på fundamental analys.

Röd är marknadstajming baserad på teknisk analys (simple moving average, 12 månaders tror jag)

Blå är marknadstajming baserad på en kombination av fundamental och teknisk analys.

Stämmer grafen för S&P 500 verkligen? För att gå från 1024 till 16384 på 110 år behöver man ha en årlig ränta på ca 2.5%. Det låter lågt för 100% aktier. Bör den inte ligga närmare 7%? Eller tänker jag fel?

Tack för era svar.

Ni har ju rätt i det ni skriver.

Har gjort räkneexempel på om jag hade sparat mina studielån i en global fond eller liknande När jag var ung.

Låtit dem vara till nu när jag börjar närma mig pension.

De ca 120 000 hade nu vuxit till ca 1.8 miljoner {7 %).

Mitt valda yrke genererade Iinga mer inkomster. Tvärtom.

Extra amorterade på boende för 1-2% i stället för att månadsspara i fonder 7-10 %.

Inte så smart i backspegeln.

Man behöver ju alltid räkna på vad som kan vara mest ekonomiskt.

De som är unga nu har haft ett väldigt fint tillfälle att försöka göra sig ekonomiskt oberoende.

Väldigt ekonomiskt kloka människor.

Det är även fint att det finns Forum likt Detta där ni hjälps åt.

Själv har jag mer studerat börsen som teori för att lära mig.

Är allmänt vetgirig och tänkte att när jag någon gång får lös lite pengar ska börja omsätta det i praktik.

Men jag har nog blivit för feg.

Däremot så har jag väl lite åsikten att ibland kan det vara bra att köpa ien uppenbar dipp. Ex vis 2008. Jag arbetade åt et stabilt företag som hade presenterat sitt bästa resultat någonsin. Direktavkastning på ca 10 kr per aktie. Aktien föll från över 200 kr till 30 kr. För att bottna i 15 kr.! Fullständig panik. Då hade jag lite extra pengar som jag köpte aktier för. När jag var i banken för att köpa aktier var alla andra där för att sälja. Jag har för mig att kassörskan frågade varför jag ska köpa aktier. Då svarade jag att det är ju nu Man skall köpa.

När det dippade för ett par år sedan köpte jag flera olika aktier som i snitt steg ca 80 % på ett år.

Sålde då för att jag bedömde att det blev övervärderat igen.

Det var ju bara småpengar de gångerna.

Som sagt lite torr simning för att lära mig eventuella principer.

Då Jag är medveten att den här principen är riskfylld och inget att rekommendera är det väl bara att se mer som en dåres försvarstal!

Hade jag däremot varit ung så hade jag kombinerat månadsspara med att köpa extra vid dipp vilket jag förstår att många gör.

Hursomhelst USA är enligt vissa bedömningar väldigt riskfyllt just nu då de tryck massor av nya pengar hög inflation och stora fond uttag från personer i min ålder (baby-boomers).

Det är nog klokast som ni skriver att glömma börsen för mig och bara ha på ett sparkonto, även fast man inte får någon ränta.

Kanske börjar man snart få ränta även från storbankerna på ett olåst sparkonto.

Kul att bolla lite funderingar och tack.

Som en klok person en gång sade “den dumma lär sig av sina egna misstag medan den kloka lär sig av andras”

Därför försöker jag ta reda på så mycket som möjligt innan jag gör något viktigt.

Mitt liv har väl i backspegeln visat mig att jag varit den dumme!

Indirekt svar. Enligt vissa av de bedömningar jag läst så finns ett samband mellan inflation och p/e.

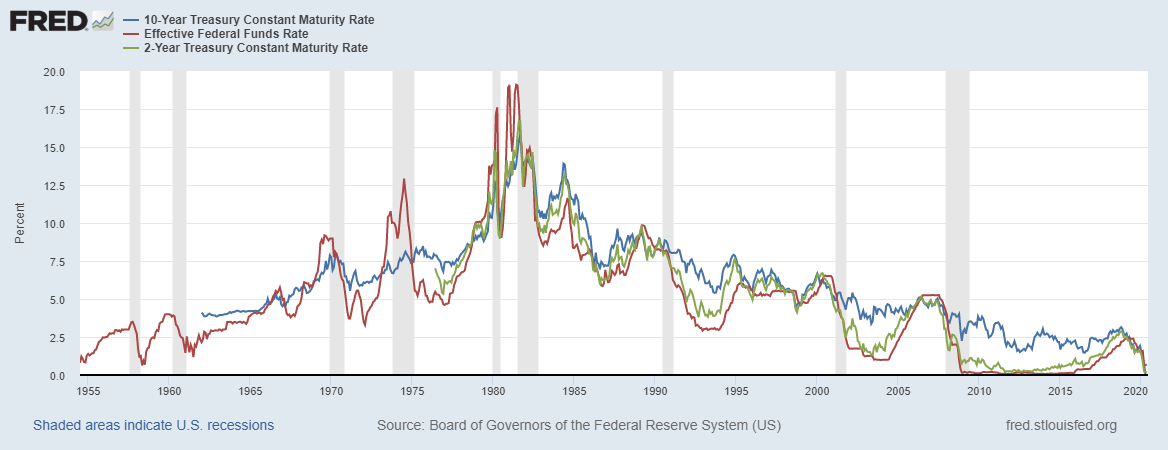

Om inflationen höjs (påverkar räntor) vill investerare ha högre vinster per aktie. Om inte lönsamheten går att öka sjunker priserna på aktierna vilket ger ett lägre p/e och högre direktavkastning vid bibehållen vinst. Därmed påverkar det aktiekursen. I USA har de som bekant väldigt höga p/e och därmed mycket potentiell fallhöjd.

Dessutom har de relativt goda räntor på statsobligationer som i en sådan situation kan ses mer som en trygg hamn. Än en gång ursäkta om jag bara påpekar det uppenbara.

Vilket är varför man ska kombinera fundamental analys med tekniska signaler för att tajma marknaden, vilket grafen jag postade tidigare (de fyra olika metoderna) visade.

Jag personligen såde av aktier/fonder i början av januari baserat på denna metod.

Jag tycker makro är extremt intressant men frågan om det är användbart och till vad? Ibland skulle jag säga… Jag är inte lika fundamentalistisk som många indexspararna här inne men samma sak som att utvärdera något på utfallet istället för processen, gäller ju att avläsa makro (vilket jag egentligen tror innehåller för många variabler som även är korsberoende av varandra) för att kunna förstå vart det barkar. Det handlar om sannolikheter, vilka risker man klarar av och eventuell uppsida. Denna blandningen är olika för alla investerare så någon one size fits all tror jag inte funkar. Indexfonder är nog dock det enklaste sättet att få bäst utväxling med minst aktiv insats.

Om vi går tillbaka till påståendet jag skrev, jag kan se att en höjd ränta får investerare att lämna börsen och därigenom dra priserna på aktierna med sig ner, men jag tyckte 10-20% per 1%enhet ränta lät väldigt mycket. Ska man gå på den tumregeln så kommer S&P500 falla drygt 5-10% efter fed mötet 4 maj eftersom förväntan på 50 baspunkters höjning igår va över 95% (vilket så klart också är en sannolikhet). Kan va kul å se om det stämmer (eller om det redan hänt iom marknadens förväntan?)

Har dock hört ett flertal högljudda amerikanska YouTubers på sistone säga att börsen kommer gå upp markant på kort sikt (inom 6månader), eftersom dom bettar på att fed inte kommer våga gå så hårt fram som marknaden prisat in… Den som lever får se!

Det är lätt för dig vara så lugn @Ola_Morin då dina krypto är välskyddade i rymden ? Ingen räntehöjning kan påvärka dig . . @janbolmeson sitter också säkert med sitt present kort i krypto

? Ingen räntehöjning kan påvärka dig

? Ingen räntehöjning kan påvärka dig  .

.  .

.