" Alectas investeringsstrategi för aktieportföljen, ca 40% av totalt förvaltat kapital, bygger på långsiktighet och en koncentration till ca 100 bolag, där vi är betydande ägare. Detta har tjänat Alectas kunder väl, med mycket hög kostnadseffektivitet och en avkastning som i genomsnitt varit ca 10,5% per år de senaste fem åren för aktieportföljen."

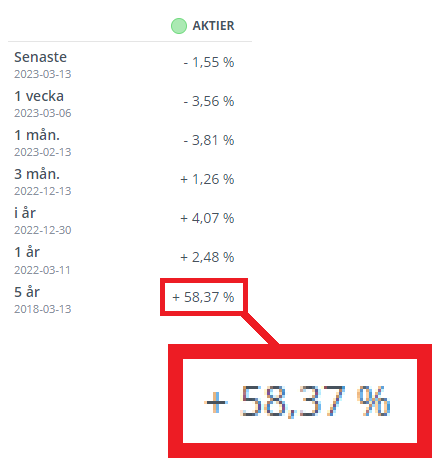

Vår favoritfond indexfond som vi tipsat om de senaste åren är Länsförsäkringar Global Index. Det är samma fond som vi gjorde ett 5-års vad med en annan aktiv förvaltare kring 2018, så ingen kan anklaga oss för cherry-picking. Enligt Avanza har den de senaste fem åren avkastat 73.15 %. Räknar vi om det till en årsmedelavkastning (via CAGR) så blir det…

… spänningen är olidlig … vänta på det… här kommer det… 12 poäng från oss går till… Länsförsäkringar Global Index som de senaste fem åren avkastat i snitt 11.6 % (=cagr).

Jag funderade på, vem är det som bestämmer att Alecta skall hålla på och vara aktiva?

Google ledde mig till:

“Alecta – är ett ömsesidigt tjänstepensionsbolag vilket betyder att vi ägs av våra kunder och den vinst vi gör går tillbaka till dem. Vi sköter och svarar på frågor om försäkringarna, förvaltar pensionskapitalet och betalar ut pensioner och efterlevandeskydd. Vi beräknar också arbetsgivarens premier för ITP 2.”

Så om jag nu är en av kunderna, kan jag säga åt dem att jag vill att de slutar vara aktiva?

Eller är kunderna i referatet ovan min arbetsgivare?

Deras nuvarande styrdokument:

Mest om att det skall vara bra avkastning och låg risk, samt massor om ESG.

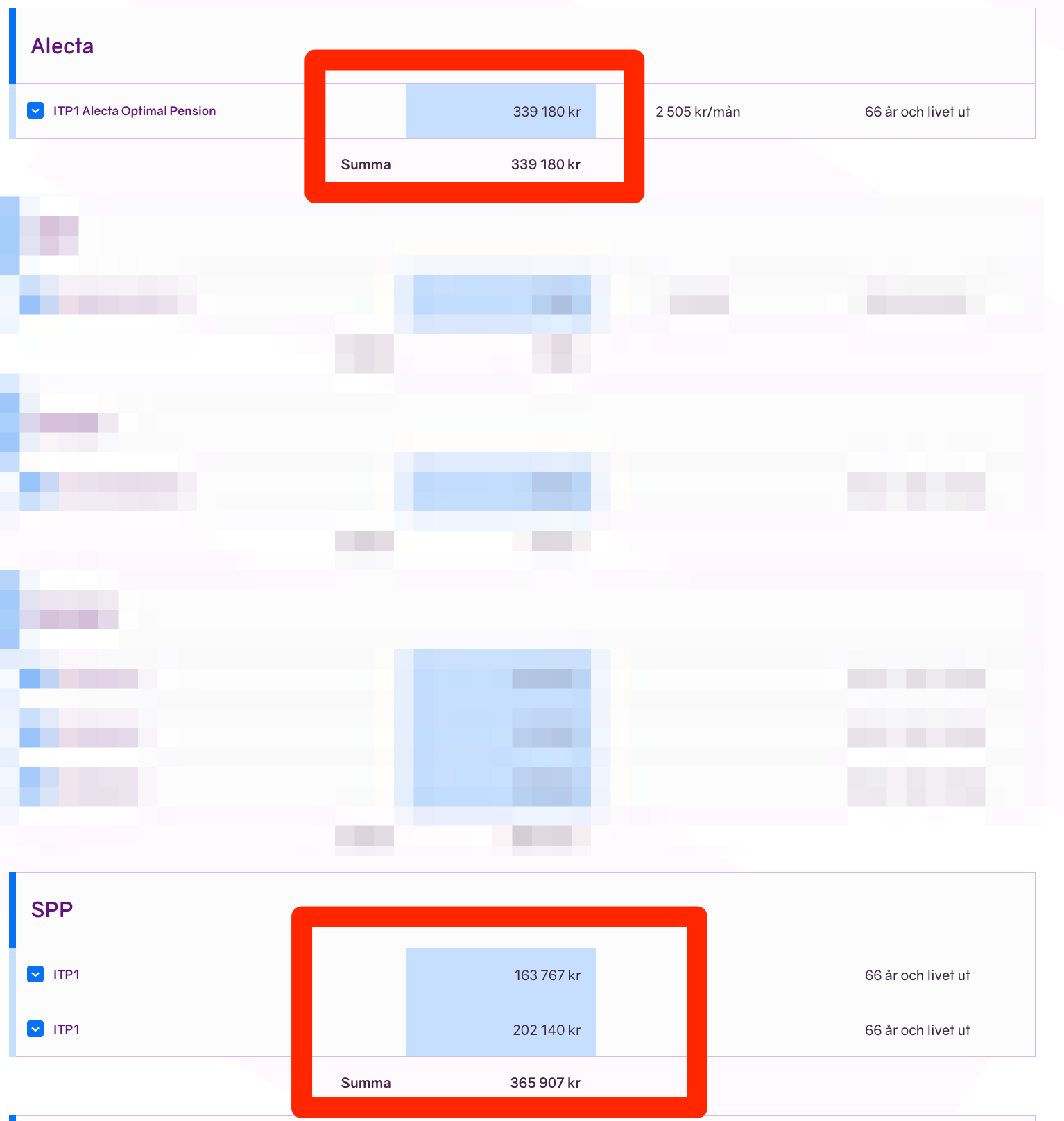

Jag har faktiskt skickat ett meddelande till dom då jag har min tjänstepension där med frågan. Bifogade lite underlag från olika Globalfonder som överpresterat deras resultat och även lite siffror från sjunde AP-fonden.

Jag frågade där snällt (nåja) om de inte kan fundera på att överge sin utmärkta förmåga att välja aktier via aktiv förvaltning och istället bara köpa index eftersom de uppenbarligen inte klarar av att slå index över tid. Väntar med spänning på deras svar.

Et tu Alecta! Tur jag bara har ITP2 där så mer av ett problem för arbetsgivarna.

Ju mer jag förstår vad de gör desto mer kritisk blir jag (vilket jag inte var i början när detta med SVB kom upp). Visst svenska banker är inte o-riskabla men nu är det lite väl märkliga turer kring deras USA banker. Om de haft typ JPM och andra ledande banker så hade det väl varit ok.

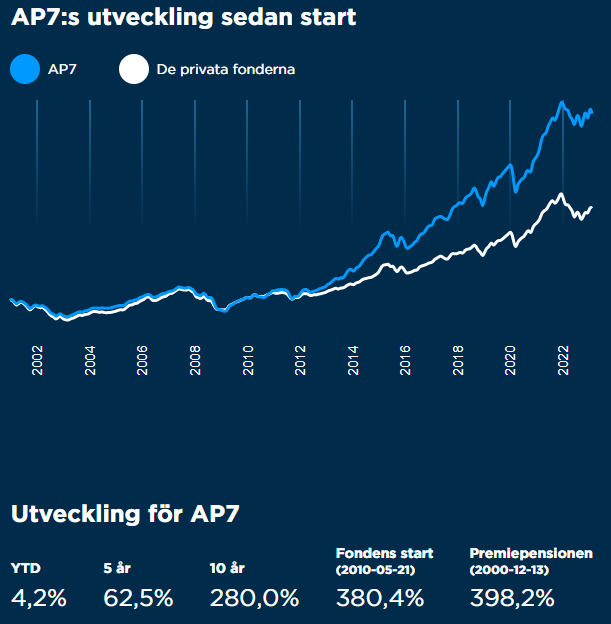

Vem röstar för att Alecta ska investera som AP7? globalt, brett och OM man nu ska ta högre risk så är det i så fall med hävstång (även om det är ok att skippa)

Återkoppla gärna om du får svar! Personligen tycker jag det är helt sjukt att jag måste välja 50% tradionell försäkring i min ITP1. Och då kan jag ändå inte styra över fördelningen när jag väl valt försäkringsbolag

Eftersom inkomstpensionen till stor del är lågrisksparande så hade jag velat ta högre risk i tjänstepensionen.

Är det någon som vet om någon utav de valbara alternativen av traditionella försäkringar inom ITP1 använder index/passiv förvaltning i aktiedelen istället för aktiv förvaltning?

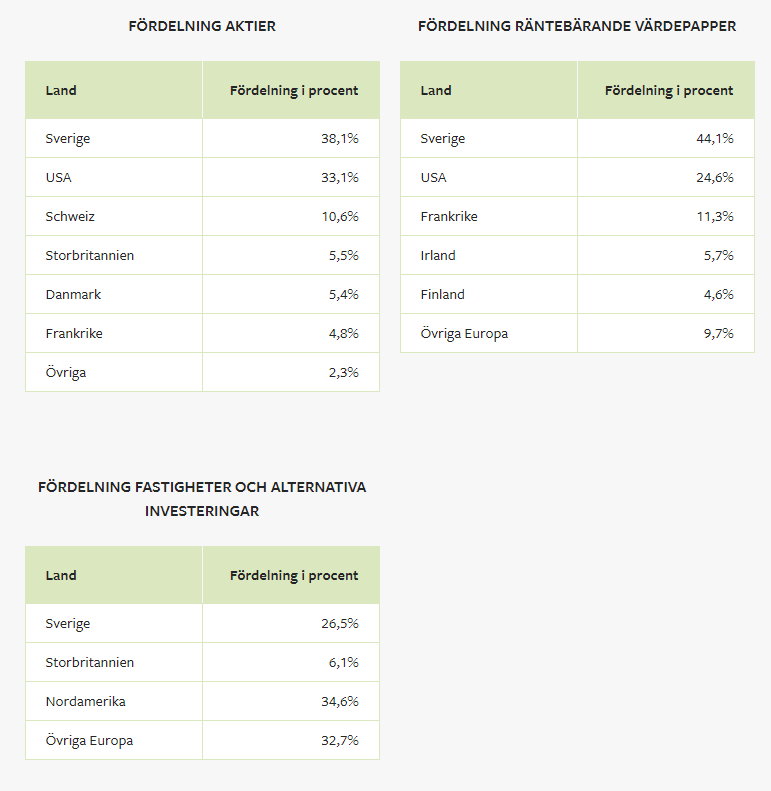

Nu har jag ingen koll på Alectas innehav, men skulle gissa att det är mer tilt mot Sverige än LF:s fond som jag antar består av typ ~60% USA… för LF har ju fått en rejäl skjuts räknat i SEK av dollarkursen som har stärkts 25-30% mot kronan under samma period. Så kan potentiellt inte vara en helt rättvis jämförelse. Något att ha i åtanke.

Frågan är ju någonstans vad man ska jämföra dom mot? De talar för aktiv förvaltning av sina tillgångar och underpresterar mot globala index. Detta över 5,10 och 15 års sikt. Deras pensionsförvaltning består i grunden av 60 % aktier, 30 % räntor och 10 % övrigt (fastigheter, infrastruktur eller andra tillgångar verkar det som) vilket genererat en avkastning som är betydligt sämre än globala index. Detta alternativ har funnits för dom att använda sig av men de har frångått detta för att avkasta mer. Detta klarar de inte av.

Det blir inte helt jämförbart såklart men det är ju precis det som är svårt med aktiv förvaltning. Vad ska man jämföra mot? Jämför vi AP7 an mot Alectas avkastning så är Alecta utklassade. De är även dåliga i relation till andra förvaltare enligt Collectum. Är AP7 rimligt att jämföra mot då båda är förvaltare av pensioner?

Om man nu ska ta högre risk än ett globalt index, tala för sin förmåga att aktiv förvaltning är bättre är det väl rimligt att man som pensionssparare faktiskt får effekt av detta i form av ökad avkastning? Här nedan kan du se deras största innehav - rimlig riskspridning?

Detta anser jag att de på Alecta bör ha i åtanke vid sitt val av investeringsstrategi. Hade de investerat enbart sina egna pengar hade jag inte lagt mig i. Nu är det delvis mina de förvaltar utan att jag har ett val. Då har de ett ansvar mot mig som investerare…

Valde Alecta för traditionell försäkring i ITP via collectum tack vare förhållandevis hög aktieandel och låg avgift men nu överväger jag de andra alternativen. Nån som gjort jobbet och kommit fram till vilket alternativ som är vettigast?

Valde Alecta en gång i tiden av samma anledning som du. Börjar starkt ifrågasätta det nu. Men jag har ej koll på hur de andra alternativen förvaltar sina aktieportföljer. En gissning är att det är aktiv förvaltning även hos konkurrenterna…

Lite anekdotisk här men jag har haft Alecta i två omgångar hos två olika arbetsgivare där exakt samma belopp då gått till Alecta och SPP (där jag satsat på bredare indexfördelning). Första insättning skedde Jan 2015 till någon gång runt sommaren 2017. Andra omgången skedde runt sommaren 2020 till slutet av 2021.