Hej! Jag undrar lite om hur ni fördelar i procent på era aktier. Ser att många rekommenderar att aldrig ha mer än 10% i varje enskild aktie av det totala aktieinnehavet.

Smaksak. En del är bekväma med koncentrerad risk.

Hur skulle du känna om ditt största innehav magplaskar ner 10-20% på en dag?

Själv har jag en rätt bred portfölj med ca 20 aktier och 5 fonder. De enskilda fonderna låter jag uppgå till max 20% av totalen, aktierna 5%.

Känns rimligt för mitt syfte.

Ok! Menar du då max 20% av totalen andelen aktier, eller ditt totala sparande du har på börsen?

20% av mitt totala börsexponerade sparande.

Utöver dessa personliga investeringsregler försöker jag minimera överlappande branschinnehav, t ex inte äga mer än ett eller två bolag i samma sektor. Ibland blir det fler men det är främst bank och finans som är svåra att undvika om man som jag dessutom vill äga Investor…

Det finns nästan ingen gräns. Vinnare fortsätter att vinna. Motsatsen är också sann, därför är turnaround så svårt.

Man måste låta stora vinnare växa, annars riskerar man att förlora mycket avkastning. Kommer företaget in i en stagnerad fas får man väl omvärdera.

Man får inte många chanser till en riktig fullträff.

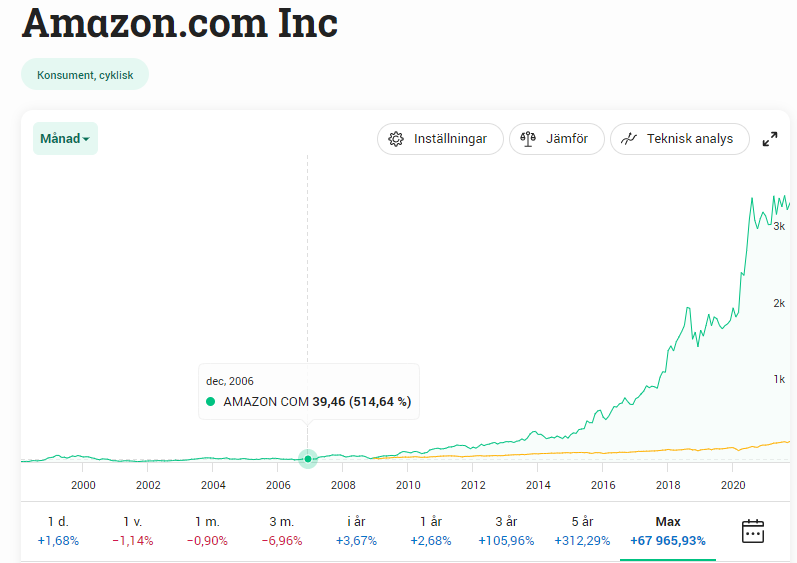

När borde en tidig investerare i Amazon ha sålt?

2 gillningar

Word på denna. Jag har aldrig någonsin rebalanserat min portfölj på de 25 år jag investerat. Så här långt har det gått bra. Jag köper ju o andra sidan inte heller in på Lysa och fyra hinkars principen….

Man behåller en aktie eller en fond så länge man tror på dess utveckling sen säljer man.

5 gillningar

Max 3-4 % har jag i ett enskilt bolag då jag gillar att likavikta man har ju valt aktierna av en anledning och man köper ju bara bolag man gillar. Jag vet ju inte vilken av dom som. går bäst i framtiden

Det är ju rätt stor skillnad att vikta t ex Investor högt, jmf med att lägga halva portföljen i något microcap biotechbolag i fas 1…

2 gillningar

Personligen har jag så stora vikter enbart på investmentbolag…

Min andel i SSB har vuxit sig ganska atort och utgör nu ca 40% av totala andelen aktieinnehav. Funderar på att sälja av vinsten för att ta ner risken om det dyker. Men samtidigt går jag ju misste om ränta på ränta🥺

1 gillning

Typ nu…???

1 gillning

Det stämmer väl ändå inte?! Det är ju med världens hindsight bias i så fall…

Hur gick det för Chrysler 08?

När skulle en tidig investerare i Ericsson sålt?

4 gillningar

En av mina hårda lärdomar. Köpte 100 aktier på en bra bit över 200 kr. Åkte hissen ända ned till 3,80 kr och nyemission då jag köpte 100 aktier till. Sålde allt på någonstans kring 70 kr.

5 gillningar

Jag har mest fonder nu, men tidigare hade jag som regel 10% i ett enskilt bolag på LC, 5% på MC och SC och 3% på mindre listor. Större bolag = mindre volatilitet och lägre risk. Mindre bolag kan hitta på vilka tokigheter som helst då där vill jag inte ha för stor exponering mot enskilda innehav.

Lätt att förstöra sin avkastning pga någon påhittad begränsning. Bättre att enbart sälja en aktie när man inte längre ser något som kan försvara värderingen.

En av anledningarna till att man investerar direkt i aktier istället för fonder är att man kan investera friare än professionella förvaltare. Begränsar man sig på samma sätt som professionella förvaltare så är det kanske vettigare att investera i fonder.

4 gillningar

Har bara aktier i lekhinken och där finns inga regler.

1 gillning

Lite besviken på bristen på insikt i det inlägget nattugglan! En graf från 1980-talet och framåt, not good enough!

Du brukar hålla mycket hög kvalitet på dina inlägg. Svaret är självklart innan Kreugerkraschen. ![]()

Ericsson was saved from bankruptcy and closure with the help of banks including Stockholms Enskilda Bank (now Skandinaviska Enskilda Banken) and other Swedish investment banks controlled by the Wallenberg family, and some Swedish government backing. Marcus Wallenberg Jr. negotiated a deal with several Swedish banks to rebuild Ericsson financially.

Ericsson - Wikipedia

För Ericssons del var det paralyserande att efter Ivar Kreugers bortgång inte veta vem som ägde bolaget; en ny styrelse efter den Kreugerdominerade borde väljas och bolagets framtida strategi dras upp, inte minst i relation till de internationella konkurrenterna, inklusive ITT.

Det andra huvudproblemet för Ericsson efter Kreugerkraschen var att bolaget var i en akut likviditetskris. Bolaget hade enligt bokslutet för 1931 en skuld till svenska banker på 40 miljoner kronor. Den växelkredit på 5 miljoner US-dollar som Kreuger 1931 tagit upp i utländska banker för Ericsson motsvarade cirka 21 miljoner kronor.

Allt detta var alltså kortfristiga bankskulder. Därtill kom ett antal åtaganden som gällde Ericssons dotterbolag i Frankrike och Argentina, av vilka de flesta också stod inför återbetalningsskyldigheter för kortfristiga lån.

Ivar Kreuger hade systematiskt tömt Ericssonkoncernen på likvida medel, och Ericsson hade en fordran på Kreuger & Tolls konkursbo på 65 miljoner kronor, pengar som i varje fall inte var omedelbart tillgängliga. Snabba lösningar krävdes.

Sviterna av Kreugerkraschen - Företagskällan

1 gillning

Nej det är det inte. Insåg man på 1990-talet hur stort Internet skulle bli, inte så svårt, så var det inte så svårt att inse hur stort Amazon skulle bli. Det krävdes fantasi, inlevelse och en gnutta IQ.

00-talet var många förlorade år för aktieägarna, om man hade köpt runt toppen vid IT-bubblan.

Det som förklarar dagens kursnivåer är att det inte enbart är en e-handel vars börskurs har ballat ur, utan det är typ världens största datamolnsbolag.

Jag tror hela min poäng var otydlig. Det går inte att förutspå enskilda bolags krascher. För då hade marknaden förutspått dem och kraschet i bolaget hade skett innan kraschen… För alla hade sålt bolaget innan det rasat.

Alltså bolag som är “vinnare” kursmässigt kommer inte fortsätta vara vinnare längre än till de blir förlorare. Du tittar ju bara med historiska glasögon på de som blev slutgiltiga vinnare, men på vägen dit var det massa bolag som kursade eller inte gjorde en raketresa kursmässigt eller på andra sätt inte avkastade speciellt bra.

Fast det stämmer ju inte heller, för i så fall hade ju Framfab, Icon Medialab, Spray och Boo . com varit lika bra bolag att sätta pengarna i som Amazon. Samtliga de gick rakt ner i avgrunden. Amazon råkade vara den som avkastade extremt. Men det var helt omöjligt att veta innan. Det hade precis lika gärna kunnat vara Spray som varit Amazon idag och Amazon hade varit en totalkatastrof till investering.