Inga årliga avgifter. Betala courtage/spread/valutaväxling en gång. Ingen valutaväxling för svenska aktier.

Mindre skatt på utdelning från USA aktier. 15% tillbaka automatiskt av utdelningen om man äger den i en kapitalförsäkring. I indexfonder betalar man 15-30% beroende på vilket skatteavtal landet som fonden är registrerad i har med USA.

Svenska aktier ägda i en ISK eller kapitalförsäkring får 0% skatt. Men fonden betalar skatt beroende på vilket land den är registrerad i. (Avanza Global=Luxemburg)

100% Transparens.

Fonder har många mellanled mellan dig och aktien oavsett fond, även billiga indexfonder. Fondförvaltare, förvaringsinstitut, riskavdelningar, kontrollavgifter, marknadsförare, PR, chefer, VD, styrelser, kickbacks/affiliates avgifter, statliga avgifter, skatter, HR, redovisningskonsulter, valutaväxlingsavgifter, spread, etc etc Alla dessa ska ha pengar som betalas av andelsägarna av fonden. En del av avgifterna syns i förvaltningsavgiften, men sedan tillkommer transaktionsavgifter som inte är lika tydliga. Men utöver det finns kostnader som är indirekta som inte redovisas utan blir en kostnad för fonden, tänk spread/valutaväxlingsavgifter. Enkelt för fondförvaltaren och anlita ett bolag för att köpa aktie A som har lite högre avgifter för detta. Sedan får dom tillbaka en kickback för detta. Eller kanske till och med ett annat bolag inom samma koncern får ta hand om trading.

Största nackdelarna:

Mindre riskspridning. Men spelar det någon roll i slutändan om man köper dom största mest omsatta företagen? Säg en portfölj på 50-100 bolag.

Vissa aktier tradas i höga belopp. Svårt och få den fördelning man vill ha. Men spelar det någon roll i slutändan?

Svårare och månadspara för jämnt belopp, men man kan månadspara och sedan varje månad köper man den aktie som man har undervikt på, resten sparas på sparkonto.

Vad är era tankar? Jag har bara investerat i indexfonder, men försökte förra helgen bygga ihop en ETF portfölj och det blev inte så billigt i slutändan. Det var då jag började räkna på det och aktier blir otroligt billigare i slutändan om man kan acceptera att inte äga så många företag. Även ur skattsynpunkt är det extremt ekonomiskt. Slå ut det på ca 30 år så blir det en hel del pengar.

Hur många bolag behöver man för att få en acceptabel riskspriding?

Här har du svaret. De där engångsavgifterna som dessutom kommer bli flergångsavgifter för att du behöver återinvestera utdelningen käkar upp fördelarna även för aktier.

Courtage, spread och växlingsavgifter blir snabbt mycket pengar. Det är på både köp och sälj. Utdelning står för ca 50% av totalavkastningen. Lägg på kostnaden för att återinvestera den.

Sen balansera om, eftersom du inte i praktiken kan äga marknadsvikt utan bara ett subset så kommer du löpande behöva köpa/sälja för att behålla någon form av representation av marknadsvikt.

Amerikanska bolag betalar och källskatt på utdelningen så de behöver du ha i KF så du sen får tillbaka den långt senare.

Tänker att man har dom utländska aktierna i en KF med valutakonto, då drabbas man inte vaulutaväxlingsavgiften för utdelningen. EDIT: Varken hos Avanza, Nordnet eller Nordea erbjuder det. Tillför en årlig extra kostnad på 0.01% att återinvestera utdelningen för utländska direktägda aktier som utdelar 2%. Total kostnad för att återinvestera utdelningen blir ca 0.03% vid 1% totalkostnad för köp och sälj på Nordnet och Avanza.

Man behöver inte balansera om varken under ackumuleringsfasen eller uttagningsfasen. Man antingen månadsparar i dom aktier som har undervikt eller säljer dom aktier som har övervikt när man ska ta ut pengar.

Dom flesta indexfonder har redan en stor del av pengarna koncentrerat i dom mest värderade företagen. Tex Länsförsäkringar Global har 38% av pengarna i 25 aktier. Varför inte bara köpa dom själv och spara avgifter och skatt?

Om vi räknar högt 1% i totalavgift för ett köp och sälj så har man fått tillbaka dom pengarna efter 3-5 år. Håller man dom sedan i 30 år blir det en hel del pengar, speciellt med mindre skatt och ränta på ränta effekten.

Tittar man på avkastningen för MSCI ACWI vs MSCI WORLD så kan man helt skippa tillväxtsmarknader. Tillför inget egentligen förutom att berika fondförvaltare och ta ut högre avgifter. Samma för småbolagsfonder, Lysa och alla andra som tjänar på att kränga produkter för att man ska diversifiera och därmed ta ut högre avgifter?

Det kanske räcker att äga världens 100 mest värderade företag för att få en bra riskspridning? Och med fördel övervikt Sverige för skatten blir 0% på utdelningarna?

Nej valutaväxlingen på Nordnet och Avanza är 0.25%, så den blir totalt 0.50% för köp och sälj.

Om vi räknar med minsta courtageklassen på Avanza och Nordnet så blir det 0.50% för köp och sälj. Men förhoppningsvis kan man gå upp till nästa courtage klass då blir det 0.30% för köp och sälj. Sedan spread på det. Säg 0.20% för köp och sälj.

Säg 2% direktavkastning på aktier * 15-30% extra skatt ger en årlig extra avgift på 0.30%-0.60%

Dock ska utdelningen återinvesteras för direktägda aktier som du skrev ovan, förslagsvis gör man det i samband med sin månadsköp som man sparat ihop till så man maximerar beloppet. Det kostar 1% av utdelningsbeloppet för köp och sälj enligt ovan. Vilket blir en årlig summa på 0.02% av det totalt aktievärdet om man så vill för att återinvestera utdelningen från direktägda aktier.

Sedan om man äger utländska aktier i en KF så kan man inte ha dom i valutakonto hos Avanza eller Nordnet. Dock Nordea erbjuder det. Det skulle isåfall ge en extra avgift på 0.5% att växla fram och tillbaka utdelningen om man vill återinvestera den. Det blir en extra avgift på 0.1% årligen på totalt aktiekapital.

Global indexfond total årligt avgift och extra skatt:

0.51%-0.95%

Direktägda aktier:

Engångsavgift på ca 1% + 0.03% årligen för att återinvestera utdelningen.

Slutsats:

Billig indexfond dyrt och direktägda aktier billigt!

Har du en källa på att svenskreggade fonder får tillbaka källskatten? Mig veterligen stämmer inte det.

Jag beskrev ovan att man inte ska balansera om utan att det sker naturligt när man månadssparar att man köper det som är underviktat och sedan säljer det som är överviktat när man ska ta ut pengarna. Så inga onödiga köp och sälj om man planerar det bra. Om något företag faller ur sitt “index” kan man bara låta det vara men inte investera något nytt i det. Det ökar riskspridningen med fler företag.

Vad är det för ytterligare antagande du tyckte jag gjorde som inte stämmer?

Jag tror inte det finns en suck att det räcker med detta för att hålla en portfölj som är representiv för index. Det är helt enkelt för lite pengar som flödar in/ut ur din portfölj när den uppnåt tillräcklig storlek.

Men vad jag eller du tror spelar ingen större roll. Enda sättet är att räkna på det ganska seriöst. Det krävs rätt mycket jobb och data för att ta reda på det.

Index förändras för mycket på dessa 30 års sikt du exemplifierade med för att jag ska se att det får ihop. Den beräkning du har gjort hitintills har väldigt stor känslighet för fel i antaganden/uppskattningar.

Om det ökar riskspridning eller ej är inte så enkelt. Det är mer komplex när vi pratar i relation till index. Marknadsvikt kan under vissa förutsättningar vara det mest riskspridda, där avvikelse från index faktiskt innebär sämre riskspridning.

Sen om du bara approximerar index med de största bolag så kommer du har en tilt mot stora bolag relativt index. Det sänker enligt faktorteori både risk och avkastning.

T.ex. här tror jag du överskattar effekten av källskatten.

Jag tror småspararguiden justerade Avanza globals extra skatteeffekt relativt lf global till att motsvara ca 0.15% eller lite under det. Lägg på 0.15% (lika mycket källskatt till för att jämföra med en källskatt för aktierna [0]).

Alltså motsvaras indexfondsavgiften inklusive extra skatt till ca 0.15 + 0.22 för Lf global. Vilket blir 0.37%.

Du måste alltså replikera index (approximativt) för en total kostnad understigande 0.37% per år.

Snarare än

När du uppskattar 0.95% som avgift kan det vara en uppskattning som är mer än 100% fel…

Tack för svaren Nightowl. Bara för att klargöra så har du sagt i denna tråd:

Valutaväxlingsavgifterna är minst 1%. Det är fel. Den är på 0.5%.

Svenskregistrerade fonder får tillbaka källskatten på 15% från USA aktier. Det är fel.

Faktum är att 2% årlig utdelning från aktier i USA får fonden betala 15% skatt (Sverige, Irland) eller 30% (Luxemburg). Det ger en extra avgift på 0.30%-0.60% per år för USA aktier i fonder. Enkel matematik.

Så förlåt du sa att jag svamlade, det är jag inte ensam om isåfall.

Frågorna jag egentligen vill ha svar på är Hur många företag ger en acceptabel riskspridning? och Hur stor påverkan får eventuell fel vikt mot marknadsvikten

Det kanske inte spelar så stor roll i slutändan att ha 3000 företag mot 100? Speciellt om man väger upp det med lägre avgifter och skatt?

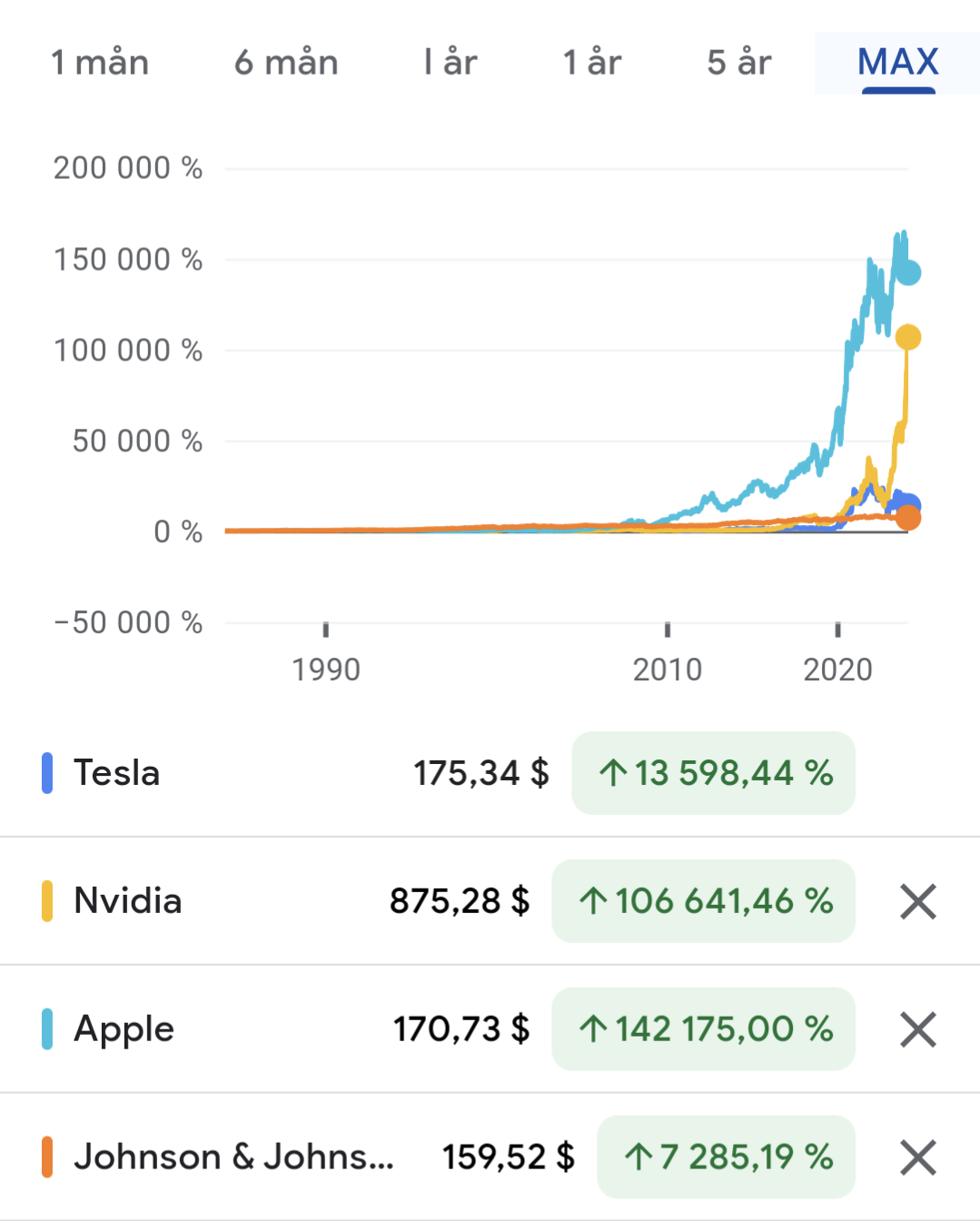

Det stora problemet med din strategi tror jag kommer vara att du missar kursraketer och sitta med aktier som Johnson & Johnson men missa Apple, Tesla, Nvidia och liknande i varierande utsträckning eftersom du inte kan vikta om hela tiden för att ta med nya bolag som når upp till topp 100.

Ok så 100 är för lite. Många amerikaner kör bara S&P500. Det är 500 aktier är det rimligare?

Säg 500 aktier i USA och Europa, övervikt Sverige för billigare courtage och skatt och ingen valutaväxling.

På nordnet är minsta courtage klassen 0.25% / minst 9 SEK. Det ger minsta aktieposter om 3600 SEK för utländska aktier. För nordiska aktier är det 0.25% / minst 1 SEK. Det ger minsta aktieposter om 400 SEK.

Nej, inte om man försöker efterlikna ett index. Då behöver man inte gå igenom några årsredovisningar och läsa på om företagen om man inte vill. Bara sätta upp systemet och sedan kolla över det när man ska göra nästa insättning eller uttag.

Ja helt värt det om man kan spara 0.50% per år. Låter riktigt kul dessutom!

Risk och en massa arbete som du inte kan räkna hem. Ska du replikera MSCI World index så blir det ju några köp. Jag gjorde ett enkelt experiment runt 2010. Köpte HM för 20K och Avanza Zero 20K. Under några år så följde de varandra. Sen dök HM medan Avanza Zero fortsatte stadigt uppåt. Det lärde mig att en enskild aktie är en stor risk om man inte har koll.

Navfonder och börshandlade fonder kan låna ut aktier för blankning och på så sätt generera extra inkomst. Nordnet pension kan göra detta åt dig om du har nordiska aktier på en kf men som sagt gäller bara dina nordiska aktier.

Det du kan spara på att köpa aktier betalar du för med tid. Fonden balanseras dessutom dagligen och du lär inte balansera den så ofta. Du måste hantera företagshändelser för dina 20-50 bolag. Etc, etc. Att handla små poster av aktier är dyrt så det är nog bara värt det om du har en väldigt stor summa att lägga på projektet.