I en annan tråd kom vi in på diskussionen om svenska investmentbolag. (tack @Daniel_Nilsson)

Jag tycker strategin “Svenska investmentbolag” är intressant eftersom om jag inte fick ha globala indexfonder - eller skulle få uppdraget maximera din avkastning på ett relativt säkert med oddsen på min sida - då skulle jag köra svenska investmentbolag. Jag har faktiskt en sådan portfölj i smyg. ![]()

Jag vet inget som har överpresterat så konsekvent som de svenska investmentbolagen har gjort. Nördar man på Portfoliovisualizer. Ta vilken portfölj som helst som du har testat, lägg till SIXRXFIIF-indexet och du kommer se att portföljen blir bättre.

Så för att utmana min egen tro om indexfonder:

Varför inte köra aktiedelen i ens sparande i 100 % investmentbolag?

Fördelar med strategin är bland annat att:

- Den går att göra manuellt själv.

- Det finns en fond som följer den

- Den är enkel att förstå

- Den är billig och går att börja med från 100 kr

- Bygger inte på att jag måste analysera bolag

- Bygger inte på att jag måste tajma marknaden

- Den kräver ingen tid eller ansträngning

- Har bättre siffror än i princip alla andra portföljer

- Har 20+ års historisk data att titta på, många gånger jämför man kortare tidshorisonter

- Den är lika tråkig som LYSA eller en globalindexfond.

Historisk data och backtesting

Sedan 1996-01-01

Jag har data på dagsnivå från 1996. Så här ser det ut sedan start.

Här är lite data från Portfolio Visualizer med startvärde 100 000 kr.

| Startvärde (1 januari 1996) | 100 000 kr |

| Slutvärde per idag | 1 600 318 kr |

| Årlig avkastning | 11.77 % |

| Standardavvikelse | 19.05 % |

| Bästa år | 19.05 % |

| Sämsta år | -39.05 % |

| Maximal drawdown (2000-03 till och med 2002-09), återhämtat 2006-03 | -63.09 %] |

| Sharpe-kvot | 0.57 |

| Sortino-kvot | 0.85 |

| Korrelation med amerikanska börsen | 0.76 |

Ännu mer data och nyckeltal för den som vill nörda ner totalt 🤓

| Arithmetic Mean (monthly) | 1.08% |

| Arithmetic Mean (annualized) | 13.80% |

| Geometric Mean (monthly) | 0.93% |

| Geometric Mean (annualized) | 11.77% |

| Volatility (monthly) | 5.50% |

| Volatility (annualized) | 19.05% |

| Downside Deviation (monthly) | 3.59% |

| Max. Drawdown | -63.09% |

| US Market Correlation | 0.76 |

| Beta(*) | 0.92 |

| Alpha (annualized) | 3.52% |

| R2 | 57.74% |

| Sharpe Ratio | 0.57 |

| Sortino Ratio | 0.85 |

| Treynor Ratio (%) | 11.84 |

| Calmar Ratio | 0.70 |

| Active Return | 2.32% |

| Tracking Error | 12.45% |

| Information Ratio | 0.19 |

| Skewness | -0.33 |

| Excess Kurtosis | 1.46 |

| Historical Value-at-Risk (5%) | -10.32% |

| Analytical Value-at-Risk (5%) | -7.96% |

| Conditional Value-at-Risk (5%) | -12.83% |

| Upside Capture Ratio (%) | 99.09 |

| Downside Capture Ratio (%) | 88.36 |

| Safe Withdrawal Rate | 12.08% |

| Perpetual Withdrawal Rate | 8.93% |

| Positive Periods | 189 out of 299 (63.21%) |

| Gain/Loss Ratio | 0.98 |

Rullande avkastning

| Roll Period | Average | High | Low |

|---|---|---|---|

| 1 year | 14.81% | 69.76% | -39.05% |

| 3 years | 11.12% | 34.91% | -21.33% |

| 5 years | 9.66% | 25.59% | -4.64% |

| 7 years | 9.13% | 18.00% | 1.05% |

| 10 years | 9.51% | 14.18% | 2.23% |

| 15 years | 9.47% | 13.20% | 5.89% |

I visuell diagramform (1996-2020)

Över IT-bubblan 1998-2002

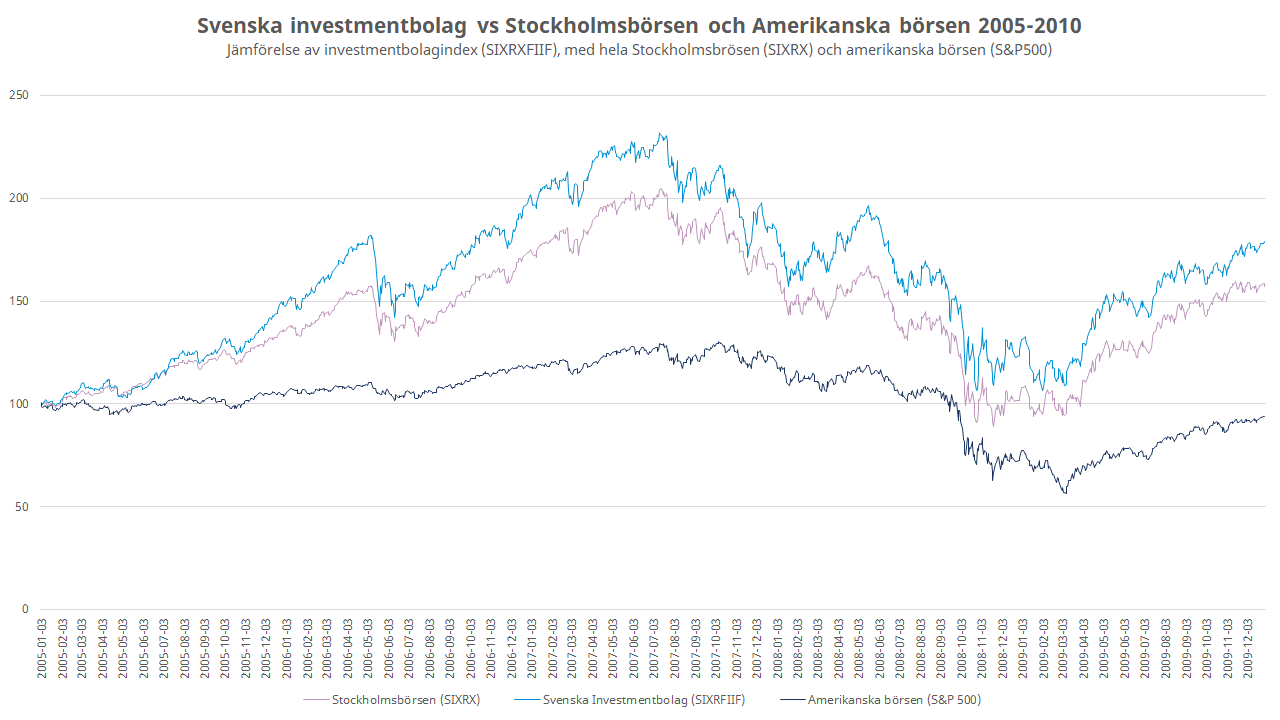

Över finanskrisen 2005-2010

Senaste 10 åren

Den har till och med hållt bra emot IT-aktier i form SIXRXIT

Senaste 5 åren

Monte-Carlo simulering framåt

Gör man en Monte-Carlo simulering framåt i tiden med följande parametrar:

- Startbelopp idag: 100 000 kr

- Inget månadssparande

- 2 procents inflation med 2 % standardavvikelse

- 100 % allokering mot SIXRXFIIF

Så blir resultatet:

| 10th Percentile | 25th Percentile | 50th Percentile | 75th Percentile | 90th Percentile | |

|---|---|---|---|---|---|

| Time Weighted Rate of Return (nominal) | 0.88% | 6.17% | 12.14% | 17.99% | 22.93% |

| Time Weighted Rate of Return (real) | -1.20% | 4.02% | 9.88% | 15.67% | 20.58% |

| Portfolio End Balance (nominal) | $109,193 | $181,921 | $314,372 | $523,159 | $788,398 |

| Portfolio End Balance (real) | $89,107 | $148,767 | $257,270 | $429,683 | $650,773 |

| Maximum Drawdown | -62.28% | -51.16% | -42.48% | -33.54% | -23.60% |

| Safe Withdrawal Rate | 8.32% | 11.38% | 15.77% | 20.99% | 26.07% |

| Perpetual Withdrawal Rate | 0.00% | 3.89% | 9.02% | 13.57% | 17.08% |

Ännu mer data från Monte Carlo-simuleringen

Klicka här om du vill nörda ner ännu mer med mer siffror och data

Expected Annual Return

|Expected Annual Return Percentile|1 Year|3 Years|5 Years|10 Years|

|—|—|—|—|—|—|

|10th Percentile|-14.84%|-7.77%|-3.56%|0.88%|

|25th Percentile|-4.41%|1.67%|3.88%|6.17%|

|50th Percentile|16.49%|13.12%|12.41%|12.14%|

|75th Percentile|28.06%|23.75%|20.65%|17.99%|

|90th Percentile|42.63%|32.66%|27.74%|22.93%|

Annual Return Probabilities

|Annual Return Probabilities Return|1 Year|3 Years|5 Years|10 Years|

|—|—|—|—|—|—|

|>= 0.00%|70.70%|77.93%|83.83%|91.60%|

|>= 2.50%|70.70%|73.54%|78.43%|86.11%|

|>= 5.00%|70.70%|68.99%|71.74%|78.92%|

|>= 7.50%|70.70%|63.66%|64.49%|69.66%|

|>= 10.00%|62.36%|57.76%|57.00%|59.55%|

|>= 12.50%|58.45%|51.62%|49.64%|48.41%|

Loss Probabilities

| Loss Probabilities Loss | Within Time Period | End of Time Period |

|---|---|---|

| >= 2.50% | 60.14% | 8.00% |

| >= 5.00% | 55.92% | 7.48% |

| >= 7.50% | 44.72% | 7.01% |

| >= 10.00% | 42.99% | 6.55% |

| >= 12.50% | 39.59% | 6.15% |

| >= 15.00% | 38.10% | 5.73% |

| >= 17.50% | 36.58% | 5.37% |

| >= 20.00% | 35.18% | 5.08% |

| >= 22.50% | 31.17% | 4.75% |

| >= 25.00% | 29.36% | 4.45% |

| >= 27.50% | 27.65% | 4.01% |

| >= 30.00% | 23.73% | 3.60% |

| >= 32.50% | 21.98% | 3.31% |

| >= 35.00% | 20.40% | 2.95% |

| >= 37.50% | 18.52% | 2.67% |

| >= 40.00% | 17.48% | 2.40% |

Enkel analys av strategin med sex-fråge-modellen

- Vad är strategin?

- Vad är tesen till att strategin fungerar?

- Stöds tesen av historisk data?

- Finns det en teoretisk förklaring till strategin?

- Är det sannolikt att strategin fungerar i framtiden?

- Hur följer man strategin som småsparare?

1. Vad är strategin?

Köpa de svenska investmentbolagen enligt fördelningen i indexet SIXRXFIIF eller köpa fonden Spiltan Aktiefond Investmentbolag.

| Investmentbolag | Vikt |

|---|---|

| Bure | 0,92% |

| Creades A | 0,41% |

| East Capital Explorer | 0,31% |

| Havsfrun B | 0,10% |

| Industrivärden A | 11,70% |

| Investor B | 39,47% |

| Kinnevik B | 10,07% |

| Latour B | 9,26% |

| Lundbergsföretagen B | 11,09% |

| Melker Schörling | 11,60% |

| NAXS | 0,10% |

| Ratos B | 2,44% |

| Strax | 0,10% |

| Svolder B | 0,31% |

| Traction B | 0,41% |

| Vostok New Ventures | 0,71% |

| Öresund | 1,02% |

Här är en lista även på internationella investmentbolag:

2. Vad är tesen till att strategin fungerar?

Att svenska investmentbolag har betydande innehav i onoterade småbolag. Man tjänar pengar på bland annat multipelarbitrage då ett onoterat bolag kostar ca 5 gånger årsvinsten, investmentbolaget kan notera det för 12 gånger årsvinsten och på börsen värderas det till 17 gånger årsvinsten. Trots att det är samma bolag.

En annan tes är att många, t.ex. Fredrik Lundberg, Melker Schörling, Wallenberg är långsiktiga ägare på riktigt. Det lönar sig. Se t.ex. Tobias Schildfats bok “Vägen till din första miljon” för en hel bok på ämnet.

3. Stöds tesen av historisk data?

Ja, den gör den, i princip i alla perioder.

4. Finns det en teoretisk förklaring till strategin?

Nej. Inte enligt mig. Utländska investmentbolag överpresterar inte på samma sätt. För mig faller det till stor del här.

5. Är det sannolikt att strategin fungerar i framtiden?

Här blir spiken i kistan enligt mig. Jag vet inte. Här behöver jag din hjälp att resonera.

Hur vet jag tex att Investor som står för 30% av portföljen kommer gå lika bra i framtiden?

6. Hur följer man strategin som småsparare?

Antingen genom att köpa bolagen själv enligt fördelningen i fråga eller genom att köpa fonden Spiltan Aktiefond Investmentbolag.

Så tänker jag, hur tänker du? Låt oss nu skjuta den här strategin i sank en gång för alla. Eller, bara lära oss älska den. ![]()