Jag frågade min bank-kvinna om skillnaden mellan de två fonderna. Hon skrev att Robur Cor Bond Nordic har högre andel företagsobligationer och Spiltan Räntefond investerar i mer räntebärande papper. Kreditrisken blir högre i Robur Cor Bond Nordic men ger också möjlighet till högre avkastning.

Jag har haft Robur Cor Bond Nordic i två månader nu och än så längre presterar den bättre än om jag haft pengarna på Northmill

Exempelportfölj syfte stabilitet + avkastning: 50% Aktier, 20% AMF Räntefond Kort, 15% Storebrand FRN Företagsobl, 15% Storebrand HY Företagsobl. Denna portföljs räntedel kommer ha god stabilitet med enbart små nedgångar, och samtidigt ge högre avkastning än bara bankkonto.

Hittar ej Storebrand HY Företagsobligation på Länsförsäkringar, tänkte replikera de tre fonderna ovan för räntedel. Finns det någon liknande man kan lägga till?

Hittade Lannebo High Yield om den kan funka istället?

Den finns, så den är en het kandidat absolut.

Om någon har rekommendation på liknande fond för att ersätta Storebrand High Yield så hojta gärna, extra plus om avgiften är lägre än Spiltans 0.75%

Stabilitet+avkastning, är det bra fördelning nedan?

40% AMF Kort

30% Storebrand FRN Företagsobligation A SEK

30% Spiltan Högräntefond

Fördelningen blir att 60 % lutar lite extra mot avkastning och 40 % lite extra mot stabilitet vilket inte är fel om du vill tilta lite mot avkastning. Man får bara ha med i beräkningen att Storebrand och Spiltan sannolikt kommer att dras med ner vid eventuell börskrasch, om än inte lika mycket som aktier.

Ja, i första hand är jag ute efter stabilitet men potentiellt bättre avkastning än bankkonto.

Enligt det Zino skrev:

" Denna portföljs räntedel kommer ha god stabilitet med enbart små nedgångar, och samtidigt ge högre avkastning än bara bankkonto."

Det jag vill ha bra avkastning på är ju aktieportföljen som fortfarande är största fokuset, med sparhorisont 15-20 år så ser jag inte riktigt behovet av räntor för att växeldra med aktierna.

Möjligen viktar jag än lite mer åt AMF Kort, typ 50-25-25.

Din ursprungliga fördelning kommer förväntat ha tydligt mindre nedgångar än aktier. Det jag egentligen ville belysa är att man inte ska förvänta sig att företagsobligationer står emot så väl vid börskrascher men de faller generellt inte alls så mycket som aktier.

Absolut, de är ju ändå risk 2 kontra Korta räntefondens 1, så lite högre risk helt klart.

Tanken är ju inte att tjäna gott med avkastning på denna räntedel (är ju aktiedelens uppgift om 15-20 år förhoppningsvis), utan att det genererar ett par tusenlappar årligen i bästa fall som jag sedan kan skjuta in i aktierna. Då känner jag att den delen av bufferten gör mer nytta än att ligga på vanligt bankkonto med kass ränta.

Sen kanske jag sparar upp en summa i räntedelen över tid som gör att totala portföljen närmar sig 60/40 eller 50/50, då kanske jag går över till varianten som kan växeldra med aktierna i nedgångar istället.

Vill ge ett tips här. Om räntr triangeln även kunde inkludera vilket typ av konto var placering passar bäst för så vore den komplett. Tex om korta bör ligga på AF och långa på ISK

@Zino maestro eller någon annan påläst om räntor kanske kan ge lite återkoppling…

Jag kör ju efter stabilitet+avkastning utan stora överraskningar enligt följande:

50% AMF kort

25% Storebrand FRN

25% Spiltan högräntefond

Upptäckte räntefonden:

ODIN Sustainable Corporate Bond

Den går efter IG (Investment Grade), är det stor skillnad på den och Spiltan Högräntefond som går efter High Yield? Odin ser ut att ha god spridning runtom i Europa om det kan tala för den.

Chans att den kan ge något högre avkastning på ett år i ränteportföljen med AMF kort + Storebrand FRN om den ersätter Spiltan högräntefond?

Avgiften var ju klart billigare på ODIN också. Jag vill ju inte ha stora svängningar i räntedelen, men ser gärna att öka årlig avkastning något om möjligt. Men då kanske man ska minska AMF Kort och köra 34-33-33 fördelning?

Hej. Någon som vill/kan rekommendera en europeisk eft eller fond som liknar amf lång eller möjligen amf mix? Frågar för att jag inte köper den via en svensk mäklare…

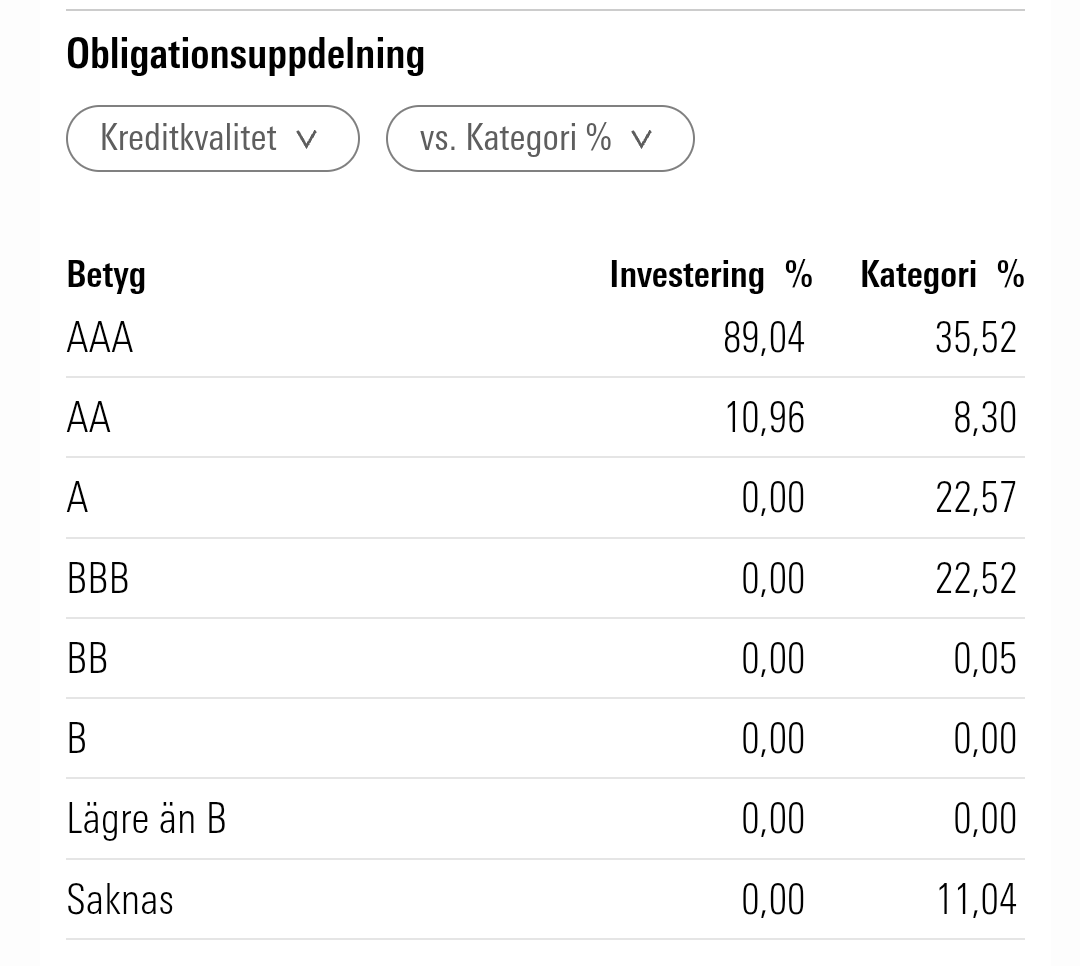

Jag blev lite nyfiken själv. Tittar man på Morningstar saknas kredikvalitet för cirka 27 % av obligationerna i Handelsbanken Kortränta A1. Man kan ändå titta på övriga innehav och få en uppskattning, bara man är medveten om de dessa 27 %.

Använder vi AMF Räntefond kort som utgångspunkt, har den en duration på cirka 0,4 år jämfört med Handelsbanken som har cirka 0,7 år. Handelsbanken Kortränta hamnar i så fall lite till höger om AMF kort i triangeln vad gäller ränterisk.

Tittar vi på innehavens kredikvalitet i AMF Kort på Morningstar ser de ut så här:

Handelsbanken Kortränta har något högre kreditrisk än AMF. Bortser man från de innehav som saknar kredikvalitet, ser Handelsbanken Kortränta ut att hamna mellan A och AA

sammantaget vad gäller kreditbetyg, om jag har räknat rätt.

Som sagt, de 27 % som saknar kreditbetyg gör ju att det blir en något tillyxad uppskattning.

Du skriver att du vill skydda kapitalet med låg risk. Hur viktigt är det att kapitalet inte får gå back? Jag tänker bland annat på ränterisken i AMF Mix som har en duration på cirka 4 år. Sjunker marknadsräntorna blir det positivt för fonden, men det omvända gäller ju också om de höjs.

Det är viktigt för mig, med min korta horisont.

Jag tänker att jag vill skydda kapitalet från att gå back realt, de portföljer viktad med låg risk.

Sannolikheten för räntesänkningar är ganska stor.

0-5 år är ett lurigt tidsspann och är det viktigt att inte gå back alls, hade jag personligen siktat på att inte gå back nominellt i första hand. Då hade det för mig landat i sparkonto eller korta räntefonder med låg kreditrisk. Dessa placeringar är ju som bekant tveksamma för att bevara värdet realt på sikt. För att få möjlighet till högre avkastning behöver pengarna utsättas för risk, men det kan ju kortsiktigt innebära nedgång både realt och nominellt. Sorry att jag inte kan komma med något roligare tips.

Tänk på att denna sannolikhet till stor del redan är inprisad för lite längre obligationer. För att räntefonder med längre obligationer ska få en rejäl skjuts uppåt ska det i mångt och mycket till att räntorna sjunker mer än vad som redan är inprisat. Det kan också gå snabbt åt båda hållen på räntemarknaden, vilket vi sett inte minst i USA på senare tid.