Tack för svar!

Jag kör på mina tre fonder så länge men fortsätter läsa på. Eventuellt att man väljer att splitta upp aktiedelen framöver.

Just nu värderar jag enkelheten starkt!

Tack för svar!

Jag kör på mina tre fonder så länge men fortsätter läsa på. Eventuellt att man väljer att splitta upp aktiedelen framöver.

Just nu värderar jag enkelheten starkt!

Testade att räkna ut sannolikheten för att olika portföljer slår riskfria räntan över olika tidsperioder baserat på @RobertK’s ex ante-siffror och norm.dist-funktionen i excel.

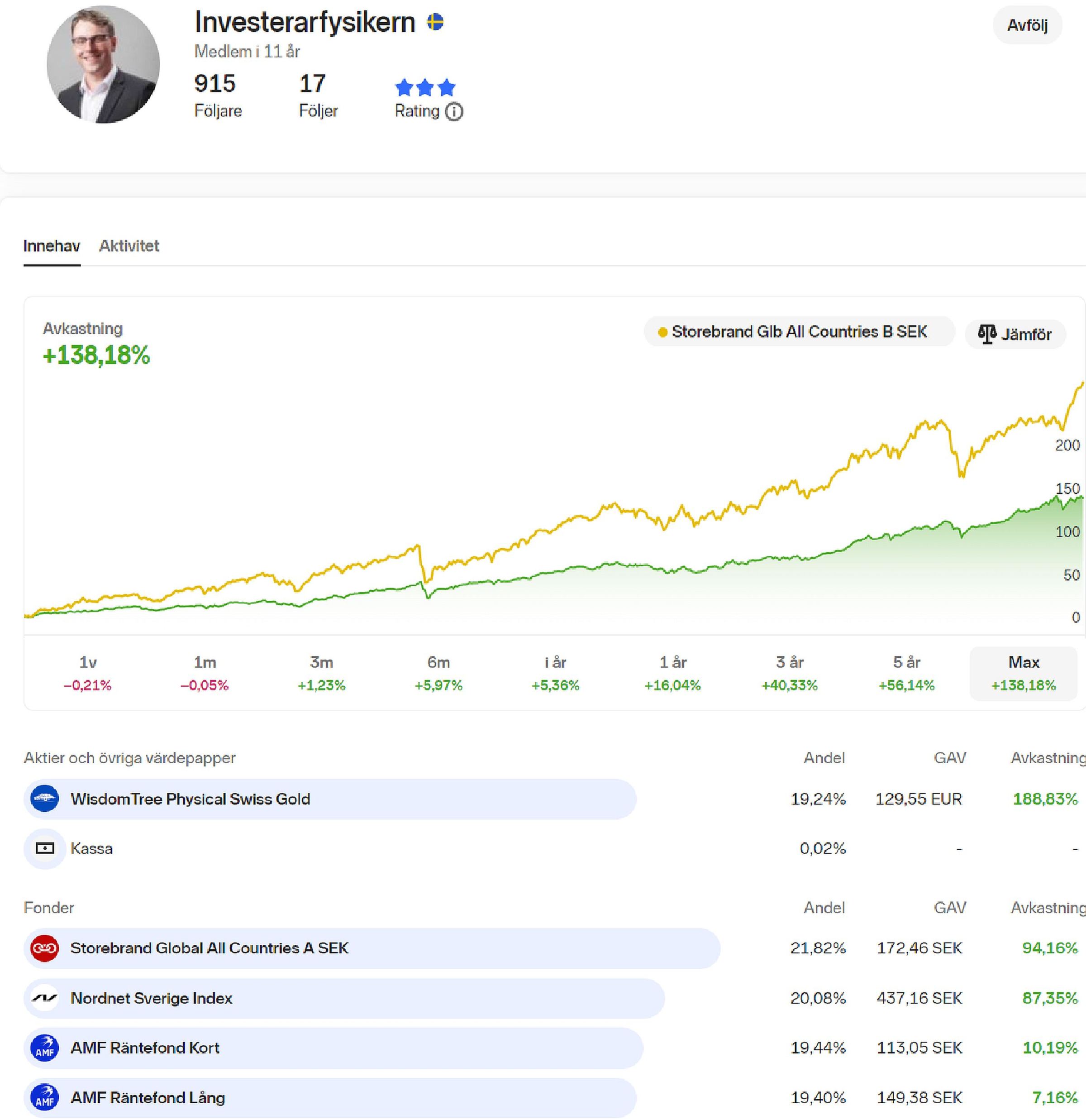

Var hittar man din grundportffölj utan att läsa >1000 poster i tråden?

Första inlägget i hans tråd ![]()

Vad är 50/50, respektive enkel allväders?

50/50 är troligen 50% Global indexfond och 50% Räntefond.

Enkel allvädersportfölj brukar bestå av 4 eller fem tillgångar

25 % Global aktieindex

25 % kort ränta (ex Simplicity Likviditet).

25% lång ränta (ex Captor Iris eller ibland AMF Lång)

25 % guld ETF (ex 4gld eller från wisdom Tree)

Inbland lägger folk till en home bias fond, en aktieindexfond för det egna landet. Då blir det 20% i varje tillgång.

Allvädersportföljer ombalanseras oftast en ggn per år.

Dessa 4 komponenter ger en ganska trist och osexig portfölj som trots det presterar ganska bra i långa loppet eftersom den har väldigt låg fallhöjd.

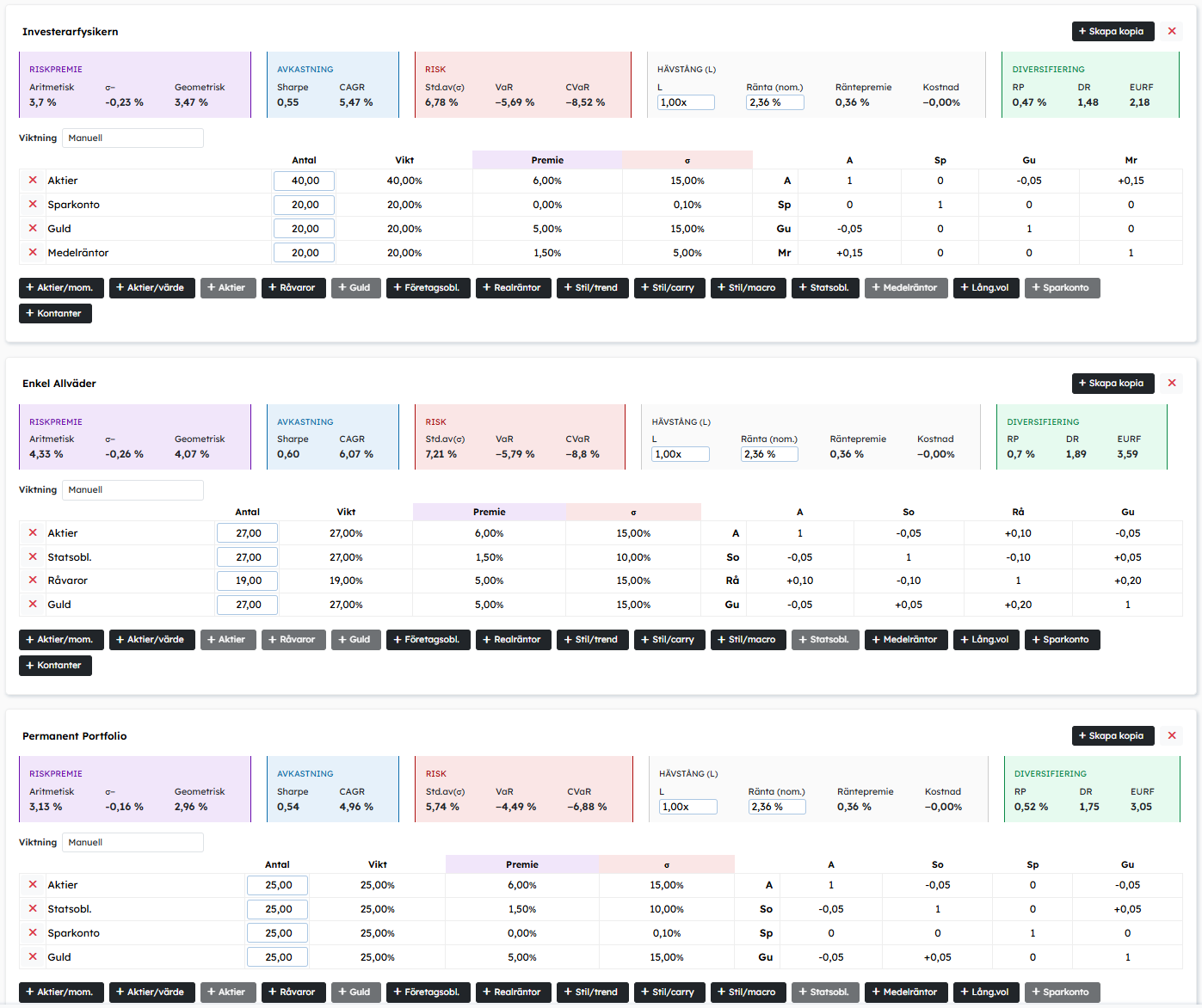

Det där verkar vara en Permanent portfölj som innehåller en hel del räntor. Som allvädersportfölj föredrar jag personligen den volatilitetsviktade grundportföljen i Zino’s tråd (är länkad i tidigare inlägg) då jag tycker den har bättre balans i och med mindre andel defensiva räntor:

Exempel på enklaste tänkbara volatilitetsviktade grundportfölj:

- 16% Amundi Prime All Country World UCITS ETF (WEBN) alt. valfri global indexfond

- 11% PLUS Allabolag Sverige Index alt. valfri svensk indexfond

- 27% Captor Iris Bond

- 19% L&G Multi-Strategy Enhanced Commodities UCITS ETF (EN4C)

- 27% Amundi Physical Gold ETC (GLDA) alt. valfri guld-ETC

Det är samma grundtanke, och det var en nybörjare som jag förklarade för.

Harry Brown skapade Permanent Portfolio i slutet av 1970-talet.

Med likartat teoretiskt tankemönster skapade Ray Dalio sin fond på 1990-talet som kallades för All Weather.

(Jag tror han hade mer råvaror än bara guld).

All Weather levde vidare som begrepp och sedan har många personer gjort egna varianter på samma tema.

Det är absolut inget fel på Zinos variant, men

I vetenskapliga sammanhang brukar man tänka att om två teorier förklarar något lika bra, då ska man välja den enklaste.

När allvädersportföljer som är komplexa är lika bra som de enkla varianterna, då föredrar jag de enkla.

Investerarfysikern/Börslabbet har en enkel trestjärnig portfölj som fortfarande tickar på på gamla Shareville och har gjort så i 10 år. Den är lika bra som Rika tillsammans lite komlexare portfölj, men Investerarfysikern/Börslabbet har bara fem tillgångar (som jag beskrev i förra inlägget utan att nämna Investerarfysikern då).

Jag känner inte till någon allvädersportfölj som slår alla andra med hästlängder, så jag föredrar de enkla.

Som Einstein sägs ha sagt: “Make things as simple as possible, but not simpler.” Det håller jag med om, men den enkla varianten av allvädersportfölj som @zino förespråkar är ju lika enkel som en permanent portfolio, eller den aktietunga portföljen som du visar från Investerarfysikern. Men den kan rimligen förväntas prestera bättre i de allra flesta fall, så varför inte föredra eller rekommendera den?

Till att börja med, korta räntefonder har (i princip) ingen risk, och därmed ingen riskpremie. Det har däremot råvaror, så på lång sikt bör råvaror slå kortränta i absolut avkastning. Med risk kommer däremot ökad volatilitet. Den fina med just råvaror är dock att de tenderar motsvänga de övriga tillgångarna en hel del så den totala ökningen av volatilitet blir inte alls så stor.

Något som vi ser både ex-ante:

Allvädersportfölj med råvaror har aningen högre volatilitet men samtidigt betydligt högre absolut OCH riskjusterad avkastning

Samt ex-post: för att jämföra äpplen-mot-äpplen, så körde jag en enkel allväder vs samma portfölj där jag bytte ut råvarorna mot Swedbank Kortränta, från 2004-10-01 tills idag. Där ser vi något liknande:

Enkel allväder: CAGR 9.3%, Volatilitet 9.5%, Sharpe 0.85

Enkel allväder med kortränta: CAGR 7.9%, Volatilitet 7.9%, Sharpe 0.84

Dvs aningen högre volatilitet, betydligt högre absolut avkastning men ändå samma eller högre riskjusterad avkastning när man kör med råvaror istället för kortränta.

Är det viktningen utifrån varje tillgångsslags volatilitet som höjer avkastningen upp till 1%, eller är det något enskilt tillgångsslag i Zinos enkla portfölj som står för effekten?

Den stora skillnaden kommer från den långsiktiga riskpremien för råvaror, i ex-ante-beräkningen 5%, kontra 0% för korträntor.

Men runt 0.1-0.2 procentenheter kommer från minskad volatilitetsförlust pga låg korrelation och hög volatilitet hos råvaror, jämfört med om man skulle byta ut dom mot mer aktier.

Jag var kanske otydlig. Ditt ex med korta räntor vs råvaror hade jag inte alls i tankarna.

Min fråga rörde vad som ger 1% högre avkastning i Sinos portfölj jämfört med i en Permanentportfölj eller i Investerarfysikerns portfölj som enbart har råvaran guld.

Som jag förstår dig menar du att en bredare råvaru-korg har lägre korrelation till övriga tillgångar än guld. Eller? Men du skriver aktier?!

Jag blir inte heller klok på om du menar det är Zinos viktning av tillgångarna utifrån deras volatilitet som ger 0,1-0,2% högre avkastning och resterande 0,8-0,9% beror på råvaru-korgens låga korrelation och höga volatilitet? Förstår jag rätt?

Både permanentportföljen och investerarfysikerns portfölj (som du la in bild på) innehåller ju korträntor, det är den största skillnaden.

Tack för svaret. Jo, men Zinos volatilitetsviktade portfölj är tung i råvaror istället, både guld och råvarukorg.

Det är nog en smaksak vad man gillar. Jag gillar att ta risker, men att sedan ta hem en del av vinsterna till en ganska säker tillgång som korträntan.

Det är från korträntan jag plockar ut pengarna jag lever på.

Jag har lite svårt att följa dina funderingar, men hur som helst är det ingen mening att diskutera och jämföra olika portföljstrategier om man inte ser portföljen som en helhet.