Vi planerar att köpa större boende om cirka fem år. Bor idag i radhus i Stockholm, med målet att köpa villa.

I dagsläget har vi cirka 3mkr kapital i boendet, samt cirka 500tkr i likvida medel. Har tidigare velat mycket fram och tillbaka kring hur vi ska investera.

Just nu står det mellan en 50/50 portfölj på lysa, alternativt en allvädersportfölj (grundportfölj utan belåning). Vad ser ni för för- och nackdelar med respektive? Är även också öppen för andra förslag.

Ska tilläggas att horisonten är uppskattad, kan bli 4 år, 6 år osv. Jag räknar med att vi sparar cirka 250tkr per år.

Jag är en stark förespråkare för zinos allvädersportfölj. Om du inte har några problem med det praktiska att köpa 4 separata fonder hos Avanza eller Nordnet så är en enkel allvädersportfölj helt överlägsen en 50/50-portfölj på alla punkter:

(CVaR är en hyffsad proxy för max drawdown under 1 års tid)

Du kan dessutom köra allvädersportföljen som den är ända fram tills det är 1 år kvar, medans aktier + medelräntor bör du växla över till mindre och mindre andel aktier, vilket kommer att sänka avkastningen för den ytterligare sett över hela perioden.

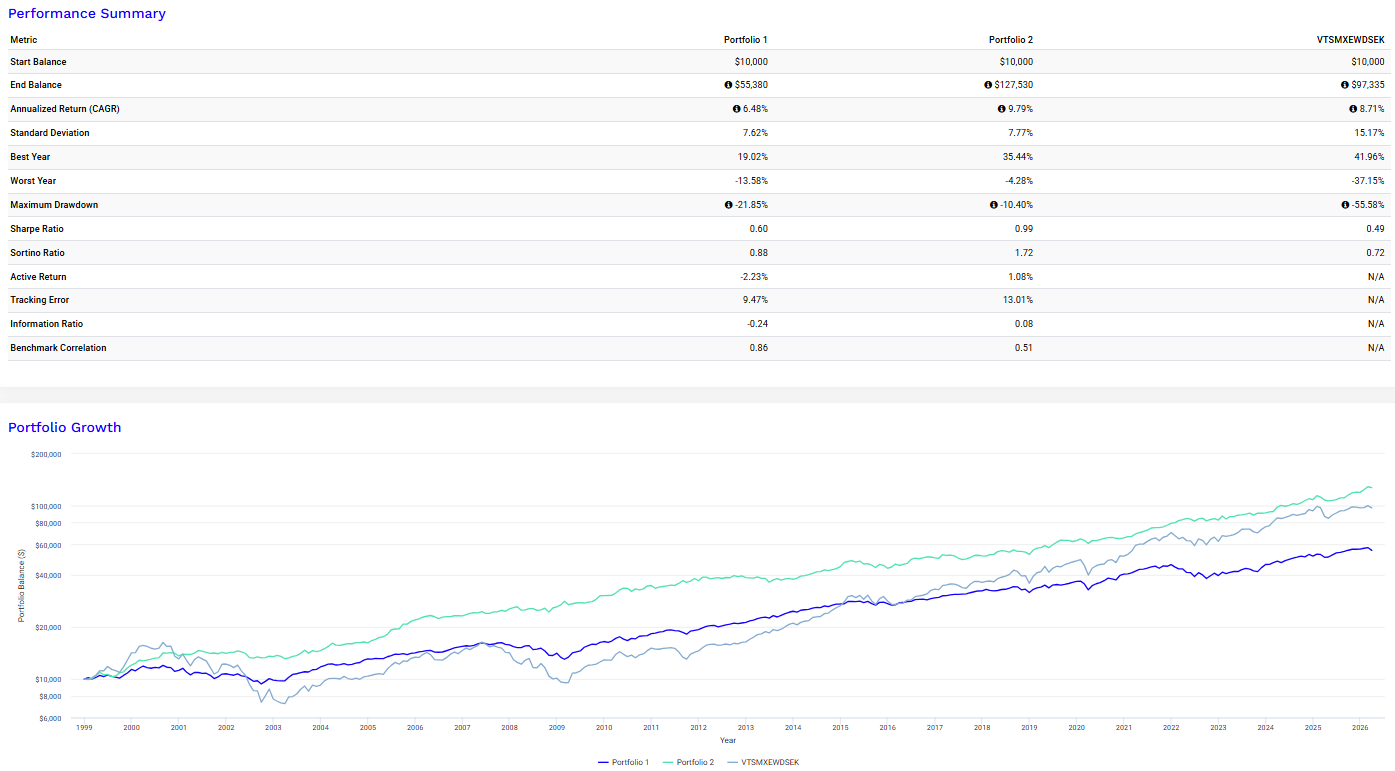

Jag är förstås väldigt partisk och vill inte påverka ditt beslut alltför mycket, men tänkte att det kunde vara intressant med ett backtest av en klassisk 50/50 vs min grundportfölj också, utöver @RobertK:s ex-ante-beräkningar:

Utveckling av min grundportfölj (turkos) vs. en 50/50-portfölj med aktier/räntor (blå) och 100% aktier (grå), jan 1999 - mars 2026. Årsvis ombalansering. Månatlig data. All utveckling i SEK.

Till ovanstående backtest har jag använt AMF Räntefond Lång för räntedelen, vilket är den svenska räntefond som ligger närmast Lysa Räntor (som strävar efter “total bond market”-exponering). Den fonden har data sedan 1999, vilket begränsar backtestet. För aktiedelen har jag applicerat 20% home bias precis som Lysa gör.

Har liknande situation som TS där en del pengar till annan bostad stått på räntekonto/kortränta 1-2 år för det dyker typ inte upp något som är rätt. Tänker att det kan ta alltifrån 1 dag till 5 år tills något rätt dyker upp. Jo ja lite kräsna.

Börjar fundera på att lägga det i AWn istället eftersom det känns som ”vet inte” pengar men samtidigt kanske kan ske snabbt

Det som brukar rekommenderas på så kort tidshorisont är sparkonto. Då det primära behovet är att ha tillgång till pengarna vid själva köpet. Det handlar både om draw down (som du nämnde) och om något eller alla värdepapper blir låsta för handel av för tillfället okänd anledning.

På nischbanker kan du just nu få cirka 1–2 % ränta på obundet, medan de bundna ger cirka 2–3 % beroende på bindningstid. För att skydda sig mot ränteförändringar kan du dela upp på flera bindningstider.

Jag grundar det på beräkningarna/tankeexperimentet som gjordes i allväderstråden för ett tag sedan. Om man applicerar samma logik som säger 10 år för 100% aktier så kommer man fram till en horisont på 2-ish år för 100% allvädersportfölj:

Sedan skarvade jag lite neråt när jag sa 1 år, baserat på att jag själv (och @zino tror jag) kör med väldigt liten buffert utöver allvädersportfölj. Det är ju inget som hindrar en att köra en mix av allväder och sparkonto för horisonten 0-2 år.

Detta är ju rimligtvis något som räcker att ta höjd för 1-6 månader innan man behöver tillgång till pengarna. Förenklat kan man säga att för alla tidshorisonter över 6 månader så handlar det om

förväntad max drawdown för portföljen

psykologi, där framförallt förmågan att se sin portfölj som en helhet istället för som enskilda komponenter är väldigt viktigt. Något som ev. är svårare med aktier på ett ISK + sparkonto hos en nischbank?

Det stämmer, jag och frun har varsitt kreditkort med relativt hög limit som buffert. Utöver det jobbar allt vårt kapital i allvädersportföljen.

Kan också nämna att längsta rullande negativa period för min avancerade portfölj är 1 år och 3 månader i backtester, vilket i kombination med min dynamiska belåningsstrategi där jag inte har något emot att göra uttag ur värdepapperskrediten (dvs utöka hävstången) vid nedgång, gör att jag känner mig mycket trygg med detta upplägg.

Och så länge man inte behöver ta ut en majoritet av kapitalet så lär det ju finnas innehav som gått OK som kan säljas av för att snabbt få ut pengar säg 5-10% av kapitalet utan att sälja billigt sas.

Det känns nog alltid lite tveksamt i början….jag intresserade mig för portföljen förra året, och ville testa med en mindre summa (20k), för att få en uppfattning och känsla för Grundportföljens funktion.

Kort efter jag startade portföljen i slutet av april 2025 så lättades tull-kaoset, och aktiefonden tog ett skutt uppåt. Sedan följde guld-rallyt under hösten och denna vår är det EN4C som dragit lasset. Jag har ett långsiktigt mål om 5% årlig tillväxt för min FIRE-plan, och med tanke på CAGR enligt backtester så lär Grundportföljen klara det utan problem.

Sitter i dagsläget med 75/25 fördelning mellan breda indexfonder/Grundportföljen, men ska nog styra lite mer av månadssparet in till den sistnämnda då jag vill öka upp den kassan lite, samtidigt som börsvärdering kan tänkas ligga relativt högt för stunden.

Man får börja någonstans och skapa sig en egen uppfattning tänker jag så man blir bekväm med portföljen. Jag har i perioder senaste halvåret flyttat över mer och mer kapital från buffert-kontot till Grundportföljen då förtroendet ökat successivt. Har en liten tanke att skjuta in ytterligare.

Det känns verkligen lite tveksamt när guld och råvaror är nära ATH. Mitt råd är att ersätta 50-75% guld och råvaror mot trendföljning då trend även tjänar pengar när guld och råvaror åker ned i gruvan under rådande marknadsförhållanden

Tack för alla svar i tråden! Efter en hel del research i tråden och utanför har jag valt att förändra min portfölj från 100% aktier till 50% aktier, 25% långa räntor (captor iris) och 25% guld. Balanserar på ett sätt med 50% offensivt och 50% defensivt.

Var inte redo att köra på allvädersportföljen fullt ut (än), och valde att exkludera råvaror än så länge.

Detta känns som en bra portfölj som jag är trygg med, och som borde ge hyfsad CAGR med rimligt låg max drawdown.

Haha vad roligt. Jag hade faktiskt inte sett den tråden!

Jag satt faktiskt själv och funderade på small cap value som del av aktiedelen. Upp till hälften faktiskt (totalt 25%). Valde dock att enbart köra på WEBN för att behålla enkelheten.

Jag tror absolut på faktorinvestering, så i mina ögon är det ingen dum idé. Dock kombinerar jag själv small cap value med large cap momentum i min portfölj (även i Golden Rabbit), för att maximera ombalanseringspremien och undvika problematiken med långa perioder av underprestation för enskilda faktorer.