Hej! Man hör ofta karismatiska, amerikanska finansexperter på sociala media tala om att om man gör 1 extra mortgage payment per år så får man ner lånet från 40 år till 25 år (ok detaljerna kanske inte är helt riktiga men hoppas ni förstår konceptet). Är detta relaterat till det amerikanska systemet eller är detta något som fungerar även i vårt svenska banksystem? Intressant! Hälsningar M.

Är det något som du har sett eller hört? Jag har inte räknat på det heller om det bara är en matteövning.

Tolkar mortgage payment som vad du betalar för ränta+amortering. Denna summan ska du alltså extra amortera.

Kan vara nyttigt att räkna på vad man sparar på amortering med jämna mellanrum. Påståendet om att amortera ger en avkastning lika med låneränta är bara sant om du aldrig blir skuldfri. Har du år som skuldfri innan du dör har du skapat dig kassaflöde och köpkraft till högre avkastning än låneräntan.

Jag har hört en strategi som kan ses som en light variant av vad du hört.

Istället för att göra en amortering i månaden, gör en amortering var 4:e vecka istället. Om du följer detta enkla tips medför det att du gör 13 amorteringar per år istället för 12.

Tillämpar jag detta själv? Nej, jag amorterar inte på mina bolån.

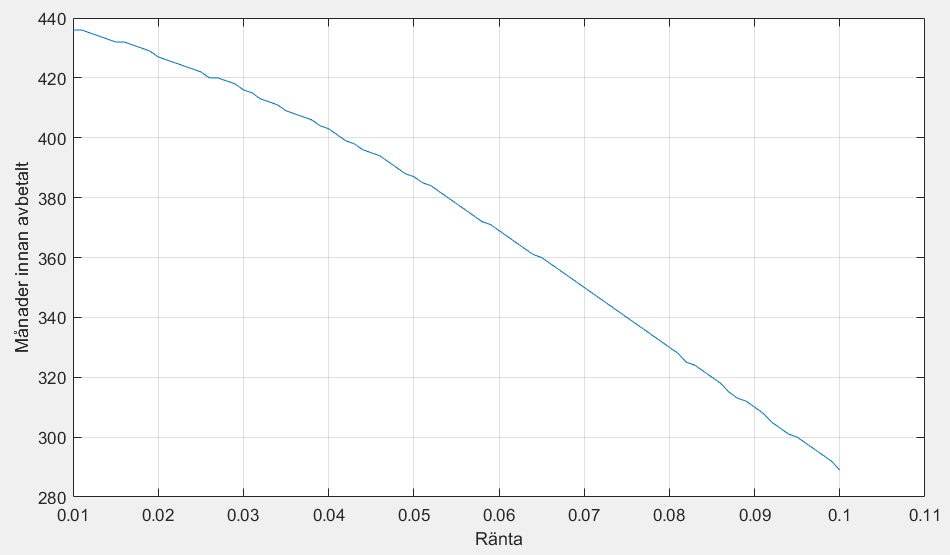

Konceptuellt är det naturligtvis helt korrekt att extra amorteringar förkortar återbetalningstiden, men för att gå från 40 år till 25 år med enbart en extra amortering (där jag förmodar man menar en amortering med ett belopp motsvarande en månads annuitet) så krävs en väldigt hög ränta.

För att ha betalt av lånet efter redan 25 år med enbart en extraamortering krävs en räntesats på över 9%. En mer rimlig siffra (ur svensk kontext) som t.ex 3% leder till omkring 415 månader, dvs ca 34-35 år.

Dave Ramsey brukar prata om det, men i Sverige får vi betala ränteskillnadsersättning om vi betalar av bundna bolån i förtid (om det är till nackdel för banken). Finns lite varianter, att man gör 2 veckors inbetalningar istället för månadsinbetalningar, men det är inget magiskt recept. Du måste fortfarande ha pengarna tillgängliga.

Du har ju inte amorteringsfria lån i USA som vi haft i Sverige och mantran att köra rörligt. Vilket gör att vi sitter på en enorm systemrisk om räntan sticker iväg. Det räcker bara att se hur folk har drabbats pga riksbankens ränta de senaste åren. Ekonomin har tvärstannat.

När jag började jobba på 70-talet var det vanliga att de flesta inom LO-kollektivet fick sin lön var 14 dag. De flesta tjänstemän hade månadslön. 14-dagarslön försvann, om jag minns rätt på slutet av 70-talet.

I USA är det kanske fortfarande vanligt med på 7 och 14-dagarslön.

Om man då “lurar sig själv” genom att amortera halva det överenskomna amorteringsbeloppet var 14 dag istället för hela beloppet en gång per månad, “får” man i princip en extra amortering per år.

Rätt eller fel. Det är den förklaring som jag har fått.

Jag är 80-talist så har bara stött på 2-veckorslön en gång i arbetslivet. Tror inte det finns några officiella hinder.

Blir 2 månader där man får tre utbetalningar istället för 2. Personalen såg då dessa månader som någon form av extra lön. Rent praktiskt hade man en privatekonomi anpassad till 2 löneutbetalningar i månaden.

En svensk egenföretagare skulle kunna bytt till 2-veckors lön och amorterat hela ”bonus”-lönen.

Då många sitter med 30-års lån så har de högre räntor rent generellt. Ramsey och andra influencers tipsar då och då om att man ska försöka amortera ner lånet snabbare. Sen drar de till med lite siffror om hur mycket man kan spara på det totalt eller hur många år tidigare man blir skuldfri.

Är inget konstigt i sig och kanske rentav ett bra sätt för att få folk att amortera lite extra i stället för att slösa bort pengarna.

Själv inte räknat på det för att se om siffrorna som nämns är korrekta eller inte, men själva konceptet i sig kan vara bra oavsett.