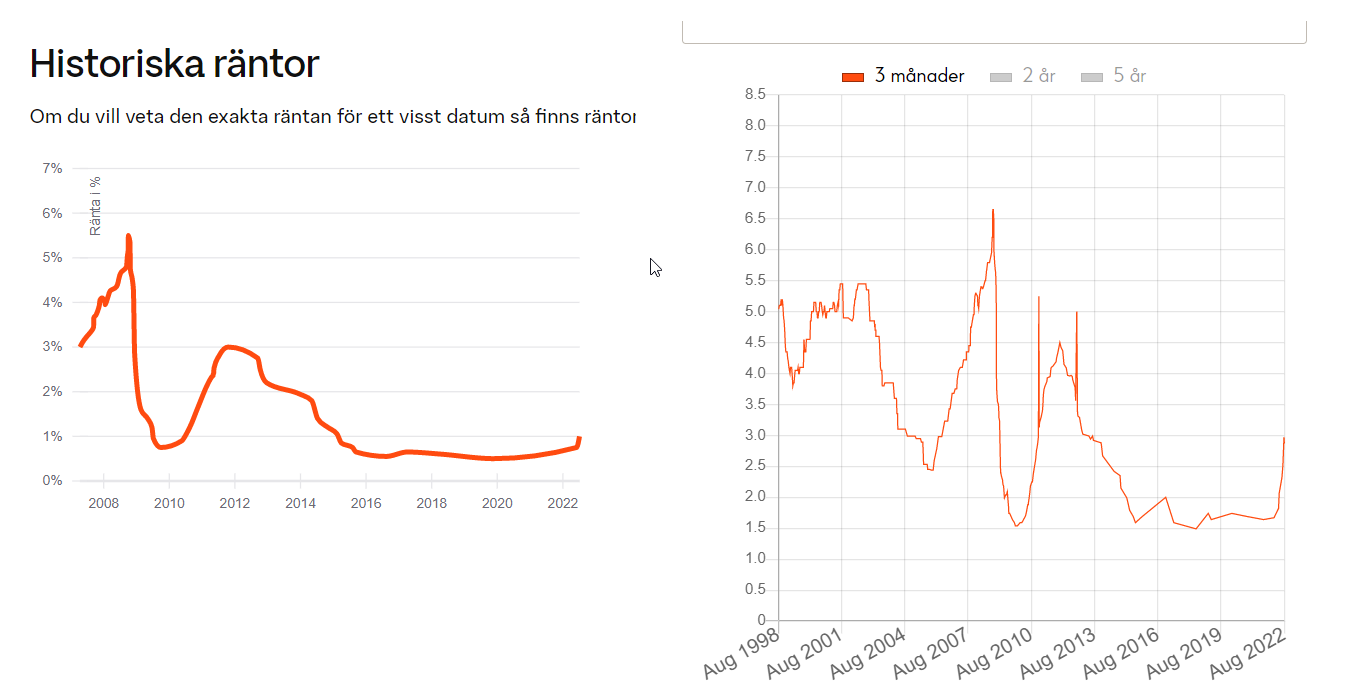

Tidigare när reporäntan var noll eller negativ har det kvittat om man valt amortera på bolånet eller spara samma summa på sparkonto, det gick ungefär jämnt ut. Men nu i och med bolånens räntor höjts och sparräntorna inte hängt med så är det stor fördel att amortera.

Exempel på en summa på 1 000 000 kr med ett av dom högsta räntorna på sparkonton jag hittat via Compricer och SBAB:s 3-månaders:

Räntekonto med 1,15 % ränta: 671 kr per månad efter skatt

Bolån med 2,57 % ränta: 1 499 kr per månad efter skatteavdrag

828 kr extra i plånboken varje månad om man i detta exempel väljer att amortera.

Så frågan är, är detta rätt väg att gå? Eller kommer sparräntorna komma ifatt inom kort? Vad är era tankar?

Bortse från nackdelen att vi “låser” kapitalet om vi amortera istället för räntekonto, är bara ute efter vad man i kronor och ören tjänar mest på.

Det väl alltid varit en diff mellan sparränta och lånränta, så räkna inte med att räntan på sparkonto kommer ifatt. Dock kan du binda dina sparpengar på ca 2% ränta, tex klarna savnings.

Min känsla är att bankerna släpar alltid efter med räntehöjningar på sparkonton men däremot höjer bolånen väldigt snabbt när reporäntan höjs. I mitt räkneexempel så kanske diffen beror på just detta och att diffen med tiden blir mycket mindre när väl reporänten börjar stabilisera sig.

Det är faktiskt inte så enkelt. Om en bank höjer räntorna på sina sparkonton så kan den förvänta sig ett inflöde av nya insättningar. Om banken inte har ett behov av ökad inlåning så gör det ingen nytta utan ställer snarare till med problem. Banker vill bara ha så mycket inlåning som de behöver för sin utlåning och likviditet.

Inlåningsräntan styrs till stor del av konkurrensen mellan bankerna för att få sparmedel och inte bara riksbankens ränta.

Under dessa premisser hade jag lagt 1M på bolånet. Jag slipper hellre betala 1499:- per månad än att få 671:- insatt varje månad.

Ang ditt bolåneexempel: SBAB brukade alltid ha riktigt attraktiva räntor. T.ex. i vintrast hade vi 1.17% rörligt hos Handelsbanken, medan SBAB erbjöd 0.96% utan förhandling. Vår rabatt hos Handelsbanken är samma som då, och nu har vi 2.32%. Men SBAB erbjuder 2.55%. Så jag vet inte om SBAB längre ska användas som jämförelse i samma utsträckning som de gjordes förut.

Ang ditt ränteexempel: Eftersom ett alternativ är att låsa in dem i bolånet så kan inte pengarna klassas som buffert, utan mer långsiktigt. Och då tycker jag man inte bara ska kolla rörlig ränta. T.ex. Handelsbanken som vi använder erbjuder 2.17% om man binder på 1 år. Och redan vid 1 år 3 mån är räntan 2.34% d.v.s. högre än vår bolåneränta.

Så i mitt verkliga exempel tycker jag att alternativen är likvärdiga. Och därför gör vi lite allting, också för att sprida riskerna. Delvis månadssparar i fonder, delvis extraamorterar, och delvis sparar i fasträntekonto.

Räkneexemplet är kanske lite konstigt, egentligen handlar det om jag bor i en bostad jag äger men letar för tillfället ett hus, förhoppningsvis köper jag detta inom 1 år. På min nuvarande bostad har jag 1 miljon kvar i bolån men har samtidigt över 1 miljoner kronor i sparande som just nu ligger på räntekonton, dessa pengar vill jag inte placera på börsen eller binda upp på räntekonton eftersom jag kanske hittar min nya bostad imorgon och behöver då pengarna snabbt.

Då nu bolåneräntorna gått upp så pass mycket och inte sparräntorna hängt med är min tanke att helt enkelt betala av bolånet. I min värld så bör detta vara rätt väg att gå så länge jag har likvida medel efter att ha betalat av bolånet till stämpelskatter till det nya huset samt en buffert.

Kapar denna tråden lite då mina frågor är relaterad till trådens ämne…

Vi siktar på att köpa hus någon gång efter att min fru pluggat klart om två år. Således är det vettigt att ej ha pengar till huset på börsen, utan i räntesparande.

Jag satte in dessa ca 155k på sparkonto hos SBAB med 1% ränta.

Om ca 1 år går ett av våra bundna bolån ut. Detta är ca 1,39% ränta på.

Fråga: Nu när jag ej vill ha de 155k i fonder. Är det lika bra att amortera på vår bostadsrätt för att sänka räntekostnad? Eller är de 155k bra att ha lättillgängligt vid husköp?

Nu har jag kommit att tänka på två möjliga alternativ och tänkte fråga vilket som låter mest smart.

Låsa dessa 155k i ett år med ränta på 2,77% hos SBAB. Detta för att sedan amortera på bolånet som går ut (och antagligen går upp i ränta).

Öka amortera på bolån nu, detta för att sänka räntekostnaden.

Något annat som kan vara smart?

Jag blev tipsade av en kollega om Rikatillsammans-podden. Så bra!! Jag har fått så mycket hjälp att förstå hur jag kan spara smart och få god nattsömn

Sen finns mycket intressant här i forumet med!

/Tobias