Hej, long time lurker här! Tack för ett fantastiskt forum som gjort mig klokare bra många gånger genom åren!

Likt många andra står jag och min sambo i funderingar kring hur vi ska tänka kring amortering och sparande. Vi bor i dagsläget i en bostadsrätt i Stockholm med två lån som löper ut 2023-09 och 2024-09, med en snittränta på 1.14%. Vi äger lägenheten 50/50, och som följd av valet att gå in med lika mycket för kontantinsatsen fick jag en klumpsumma om ca. 500k över.

Vi ser vårt nuvarande boende som den sista anhalten innan vi köper ett hus, och har som tidshorisont någonstans mellan 2-4 år för det. Vårt huvudbry nu är vad som är bästa upplägg för den klumpsumma jag sitter på är. Vi har funderat på följande möjligheter

-

Sätta in 450k på ett fasträntekonto på 2 år, ex. Nordea fasträntekonto som ger 2.03% ränta per år. Resterande 50k i någon form av aktier/fonder.

-

Amortera av på det lån med högst lånebelopp med 450k och även här investera resten i aktier/fonder.

Jag försöker räkna på vad som skulle vara mest fördelaktigt i det här fallet och har kommit fram till följande.

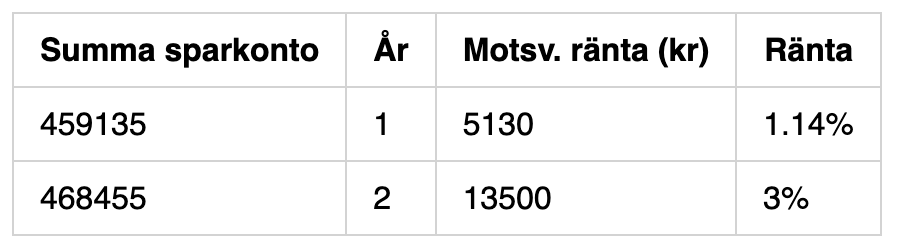

Om jag går på alternativ 1 med ett sparkonto så kommer pengarna ha vuxit med ca. 18k efter två års bindningstid. Under den tiden räknar jag med att det ena av våra lån fått en ny ränta på ca. 3%. Motsvarande räntekostnad för den del jag haft på sparkontot blir då 13500 kr på ett år. Detta tillsammans med den räntekostnad man har för den “andelen” av lånet för år 1 är 5130 kr, gör att hela avkastningen från sparkontot äts upp av det förändrade ränteläget.

Tänker jag rätt här? Blir det en brytpunkt på 3% för den nya låneräntan där allt över det blir en dålig affär om man går på sparkonto-vägen?

Om jag har tänkt rätt så känns det som att det enda vettiga här är att amortera ned lånen med klumpsumman, och göra det snarast möjligt så man sänker räntekostnaden redan nu. Det känns även som det trygga valet att göra.

Vi har även för avsikt att höja upp vårt månadssparande till kontantinsats till hus nu så fort sommaren är över, och vore det inte bättre då att även där bara amortera mer istället för att lägga pengarna på ett vanligt konto? Börsen känns väldigt känslig just nu, och jag skulle inte våga köra månadssparande för kontantinsats där.

Jag är nyfiken på att höra hur ni andra resonerar!