En fundering gällande att amortera istället för att ha räntefonder; hur ska man tänka kring ombalansering? Det är ju tämligen lätt att se hur ens aktie- och räntefonder ligger procentmässigt gentemot varandra och balansera om när de glider någon/några procentenheter för mycket åt något håll. Samma sak gäller när det kommer till enskilda fonder som utvecklas olika under året.

Men när det kommer till amortering jämfört med aktiefonder har jag lite svårare att se hur man ska titta på hur de ”glider” gentemot varandra i värde? Aktiefonderna går ju upp och ner, men amorteringen är samma summa varje månad med en ränta som är tämligen stabil (antingen har man bundit, eller har ”rörlig” men den rör sig inte särskilt mycket).

Hur ska man tänka för att se hur fördelningen amortering/aktiefonder ser ut när man ska balansera om? Jag antar att man behöver hålla koll på hur mycket man amorterat sedan ett givet datum och ta den totalsumman kontra vad aktiefonderna är värda för att få reda på hur fördelningen ser ut?

Om det visar sig att aktiedelen är värd för mycket procentuellt sett så säljer man aktiefonder och trycker in i bolånet (givet att man har rörlig ränta, annars åker man ju på ränteskillnadsersättning). Om aktiefonderna istället är värda för lite enligt vald fördelning så kan man antingen minska amorteringen (vilket känns krångligt), eller istället köra in en engångssumma i aktiefonderna – det bygger ju dock på att man har kapital för att göra det.

Ja, det känns inte helt lätt att amortera istället för att använda sig av räntefonder… Jag kanske missar något.

Jag har svårt att ställa amortering och ränteinvestering mot varandra. De är för mig två olika entiteter. Den stora skillnaden är att en räntefond är likvid och ett amorterat belopp illikvid. Skulle det komma the mother of all crashes kommer du högst troligtvis få svårt att utöka bolånet, för att kunna omfördela till aktier. Räntefonderna kommer du kunna föra över till aktier väldigt enkelt (ifall de inte de låser räntefonderna som de t.ex gjorde i våras).

Det är en poäng jag inte riktigt övervägt. Anledningen till hela funderingen är att Jan nämner att man antingen kan använda ett (räntebärande) bankkonto med insättningsgaranti eller amortera extra på bolånet istället för räntefonder i dagens ränteläge. Jag ansåg då att amortering skulle ge mig mer värde, då dess ränta är högre än vad ett bankkonto skulle ge mig (vill helst inte låsa pengarna på långa bindningstider).

Fast låser pengarna är ju precis vad du gör om du amorterar. Med det sagt så kan det ju vara lämpligt ändå om man ligger högt i belåningsgrad ( > 50-60%)

Jo, jag vet, jag tänkte nämna det i min kommentar men sen glömde jag bort det. Hur som så ser jag mer värde i att amortera jämfört med bankkonto, men vet fortfarande inte hur man ska tänka gällande den procentuella fördelningen.

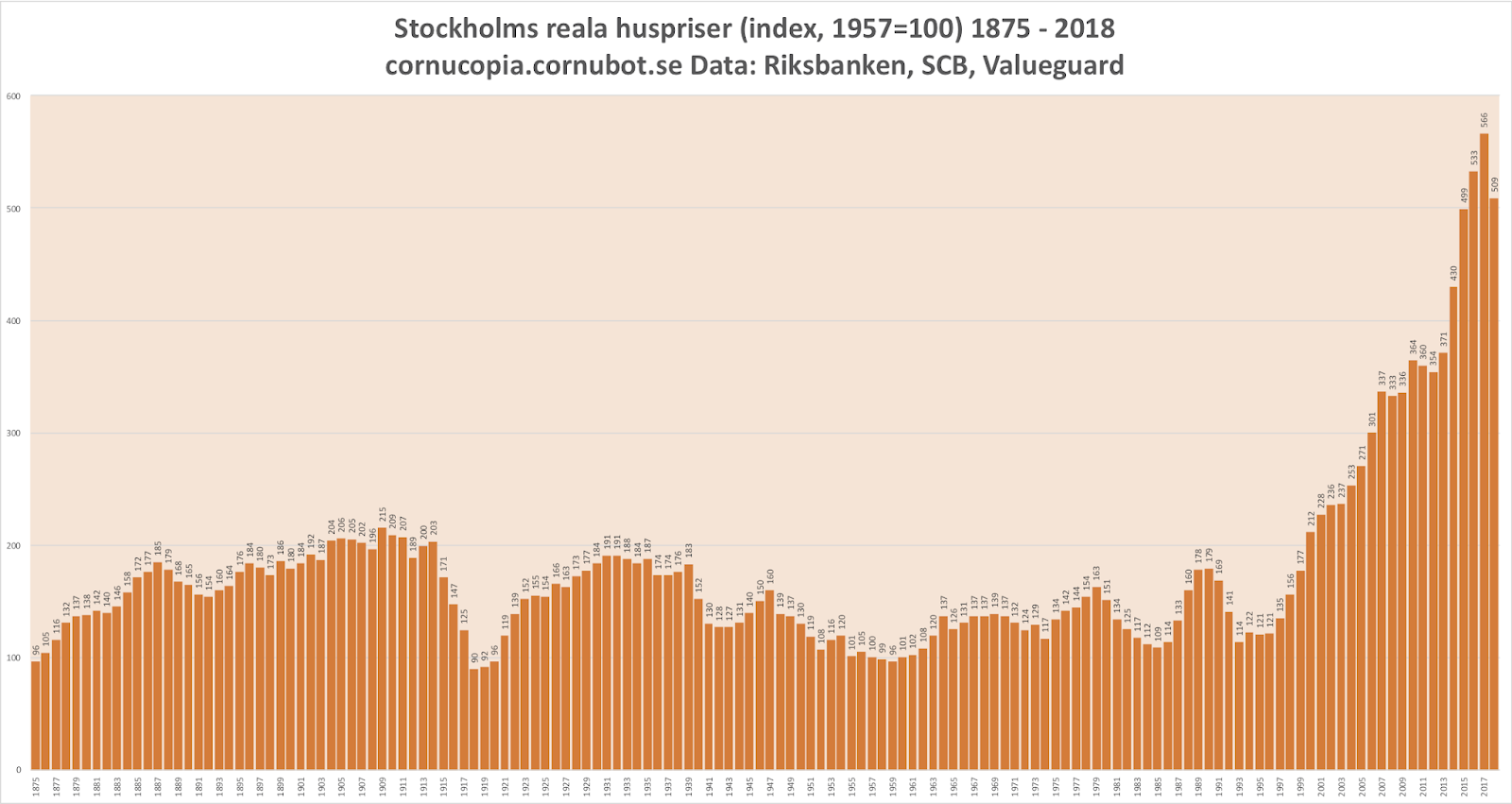

Blir problematiskt att räkna in bolån som en del i en portfölj, av några olika anledningar. Amortera på bolånet och se det boendet som en belastning, inte en investering. Sänk risken över tid genom amortering och bli glad ifall du går med vinst vid ev. försäljning. Den prisuppgången vi haft på bostadsmarknaden har ingenting att göra med att bostäder blivit mer attraktiva, eller ökat i "reellt värde. Priserna är högst onormala ur ett historiskt perspektiv, nutiden är extremen.

Hänger inte riktigt med måste jag erkänna. Men Jan har vid flera tillfällen lyft upp amortering som ett alternativ till bankkonto eller räntefonder, någon som har koll på hur han resonerar då?

Amaortering är ju lätt att göra över tid och med ganska valfritt belopp, även små summor. Samtidigt är det en slags ”enkelriktad gata”.

Vill man senare ändra riktning och öka på belåningen är det inte alltid så lätt (olika regler/krav, fasta kostnader, inlåsning av använda pantbrev osv). De flesta lågbelånade kan relativt enkelt öka på bostadsbelåningen men inte lika enkelt som att balansera om en portfölj.

Det här kan framförallt dyka upp vid oroligare tider eller förändrade inkomster. (Studier, arbetslöshet, dags för pension osv)

Råkade precis ut för det själv (egenföretagare) när vi nu precis flyttade och 2020 medförde drastiskt minskade intäkter till företaget. Trots fortsatt bra löner under 2020 (tack vare periodiseringsfonder) stora värden i form av obelånat befintligt hus (=55% kontantinsats på nya huset), obelånad sommarstuga och buffert för flera års utgifter i hushållet och ett rejält pensionssparande så var bankerna rejält kinkiga att bevilja lån på 45% på nya huset.

Så förr valde jag alltid amortering. Idag är jag ”rädd om” att få behålla vårt lån med 45% belåningsgrad för framtiden. Trots att vi t ex skulle kunna sälja sommarstugan och plocka bort lånet helt om vi vill.

I ditt resonemang överlag, jag känner mig smått trög. Och är fortsatt fundersam till hur Jan resonerar när han säger att amortering är ett bra alternativ till räntefonder eller bankkonto.

Kortfattat, se inte boende som en investering. Se det som en belastning/kostnad, precis som allt annat då äger. Ingen skulle räkna med sin dyra soffa eller Volvo v70 i sin investeringsportfölj, så gör det inte heller med bostaden.

Jag ser inte nödvändigtvis min bostad som en investering, men samtidigt ser jag amorteringen som en form av sparande i form av avbetalning på en skuld till en fast ränta (i mitt fall 1,22% per år, minus återbäringen på 30%). Men mitt resonemang kanske fallerar utan att jag förstår varför.

Jag kanske missar något.

Jag kanske missar något. Hur som så ser jag mer värde i att amortera jämfört med bankkonto, men vet fortfarande inte hur man ska tänka gällande den procentuella fördelningen.

Hur som så ser jag mer värde i att amortera jämfört med bankkonto, men vet fortfarande inte hur man ska tänka gällande den procentuella fördelningen.