Direct (physical)", alltså inte swap. Tack.

Då borde risken vara samma som att äga en fond som t.ex. Avanza Global om jag förstår det rätt. Korrekt?

Direct (physical)", alltså inte swap. Tack.

Då borde risken vara samma som att äga en fond som t.ex. Avanza Global om jag förstår det rätt. Korrekt?

Om Amundi konkar så spelar det nog ingen roll var man placerat sina pengar såvida det inte är fysiskt guld och ammunition.

VT är amerikansk och generellt betydligt bättre källskattesituation, men kan ej köpas du inte är klassad som professionell

Hur kan en amerikansk ha bättre källskattesituation än en irländsk för en icke amerikansk skattskyldig person?

@gusten1 Bra skatteavtal, men framförallt att amerikanska fonder slipper amerikansk källskatt, dvs slipper källskatt på 65-75% av innehaven.

Min uppfattning är den rakt motsatta. Irländska fonder ger den bästa skattesituationen för svenskar pga gynnsamma skatteavtal mellan Irland och US. En amerikansk fond leder till högre beskattning för en svensk.

Jag har rett ut detta med ChatGPT som gjort detta klart också så om detta är fel vill jag gärna ha underlag som styrker det då jag ska ombalansera portföljen till just irländska ETFer mot främst US.

Dividend Withholding Tax:

- Irish-domiciled ETFs benefit from a reduced withholding tax rate of 15% on dividends from US stocks, thanks to the Ireland-US tax treaty.

- Non-Irish-domiciled ETFs (e.g., US-domiciled ETFs) may face 30% withholding tax on dividends if the investor does not qualify for tax treaty benefits (like a W-8BEN form to claim a reduced 15% rate).

En amerikansk fond betalar ej källskatt på amerikanska utdelningar, på samma sätt som en svensk fond ej betalar källskatt på utdelningar från svenska bolag.

När fonden sedan delar ut till dig, åker du på 15% eller 30% källskatt från USA. För Sverige, som har skatteavtal med USA gäller 15%.

Den viktiga detaljen är att i fallet amerikansk fond betalar du källskatten och kan räkna av den i ISK eller få tillbaka i KF.

I fallet irländsk fond (eller annan icke-amerikansk) betalar fonden källskatten och bränns därmed. Du kan inte avräkna den för att du inte betalat den (du har betalat indirekt men det är inget skatteverket bryr sig om).

Men om du inte är klassad som professionell (”elective professional” tror jag MiFID-termen är) så är det av akademisk betydelse då du inte får köpa amerikansk fonder.

Har du några underlag och källor som styrker den tolkningen då det strider emot allt jag har läst om detta? Jag går nu över till IBRK med AF och kan köpa det som är bäst skattemässigt, jag kommer också enbart välja accumulerande ETFer, dvs. sådana som återinvesterar utdelningarna istället för att dela ut till mig.

Jag fortsatte min gamla diskussion med ChatGPT baserat på det du skriver och fick då nedanstående svar. Det verkar alltså som du har rätt i att det är bättre med en amerikansk ETF än med en irländsk, åtminstone för en ETF som investerar i amerikanska aktier och som återinvesterar utdelningar.

Detta gav mig nya och mycket värdefulla insikter, stort tack!

Tyvärr inte så vanligt med accumulerande ETFer i USA så jag får se om jag hittar några som är bra.

Key Considerations for Your Tax Situation:

- Dividends at the Fund Level:

- A US-domiciled ETF investing in US stocks:

- Receives gross dividends with no tax withholding from US companies.

- Reinvests 100% of dividends, maximizing compounding.

- An Irish-domiciled ETF:

- Faces a 15% withholding tax on US dividends due to the Ireland-US tax treaty.

- Only reinvests 85% of dividends, which slightly hampers long-term compounding.Advantage: US ETF, as no dividend tax is lost at the fund level.

Sverige har samma skatteavtal som Irland gällande detta, båda har 15% källskatt.

Den stora grejen är att Sverige tillåter dig att få tillbaka/avräkna källskatt du har betalat.

En amerikansk ETF med amerikanska aktier är skattemässigt identisk med att äga amerikanska aktier. Du betalar källskatt i båda fallen men får tillbaka den.

I fallet VT så åker den amerikanska fonden på källskatt på aktier som inte är amerikanska. Avtalen mellan land X och USA samt land X och Irland styr vilket som är optimalt i just det fallet. Irland kan ha bättre avtal inom EU medan USA bättre med tex Japan. Oavsett är det av sekundär betydelse då amerikansk källskatt totalt dominerar pga andelen av världsindex.

Om den IBKR du har konto hos är registrerad inom EU så bör samma krav på professionell klassning gälla.

Antar också att de inte har ISK eller KF så då blir effekten i fallet amerikansk ETF att du betalar 15% till USA och 15% till Sverige då kapitalskatten är 30%.

I fallet irländsk ETF betalar den 15% till USA. Utdelning från ETF till dig är 0% källskatt men 30% svensk kapitalskatt, totalt 40,5%

Exempel:

Amerikanskt bolag delar ut 100kr. Depå (ej ISK/KF)

Amerikansk fond:

Bolag till fond: 0% skatt

Fond till dig: 15% amerikansk källskatt, 15% kapitalskatt

Total skatt 30kr (30%)

Irländsk/svensk fond:

Bolag till fond: 15% källskatt

Fond till dig: 0% källskatt, 30% kapitalskatt

Totalt skatt: 15kr källskatt, 25,5kr kapitalskatt (30% på 85kr), totalt 40,5kr (40,5%)

Precis, jag kommer därför uteslutande välja accumulerande ETFer men det är tyvärr mindre vanligt i USA. Ska börja leta efter det nu efter dessa nya insikter. Är främst ute efter ETFer som enbart köper amerikanska aktier.

Jag kör VTI, täcker hela USA och kostar 0,03%

I dina texter hänvisar du till diskussioner med ChatGPT som om chatGPT är en informationskälla

Även om generativ AI blir mindre dålig över tid, så genererar den fortfarande text enligt principerna som styr den. Den svarar inte med fakta på en fråga eller ett resonemang.

Var försiktig med hur mycket tillit och cred du ger en generativ AI ![]()

Underskatta inte ChatGPT, den har blivit extremt mycket bättre bara det senaste året och slår många experter skulle jag säga. Man bör dock lära sig källgranskning oavsett var informationen kommer ifrån. I ett fall nyligen har ChatGPT gett mig mer korrekt svar än en skatteexpert. Bra alltså att använda flera olika källor till information och vara öppen för att alla kan ha fel.

Kollar på efter den nu, ser inte ut att hitta den hos varken IBRK eller justetf.com

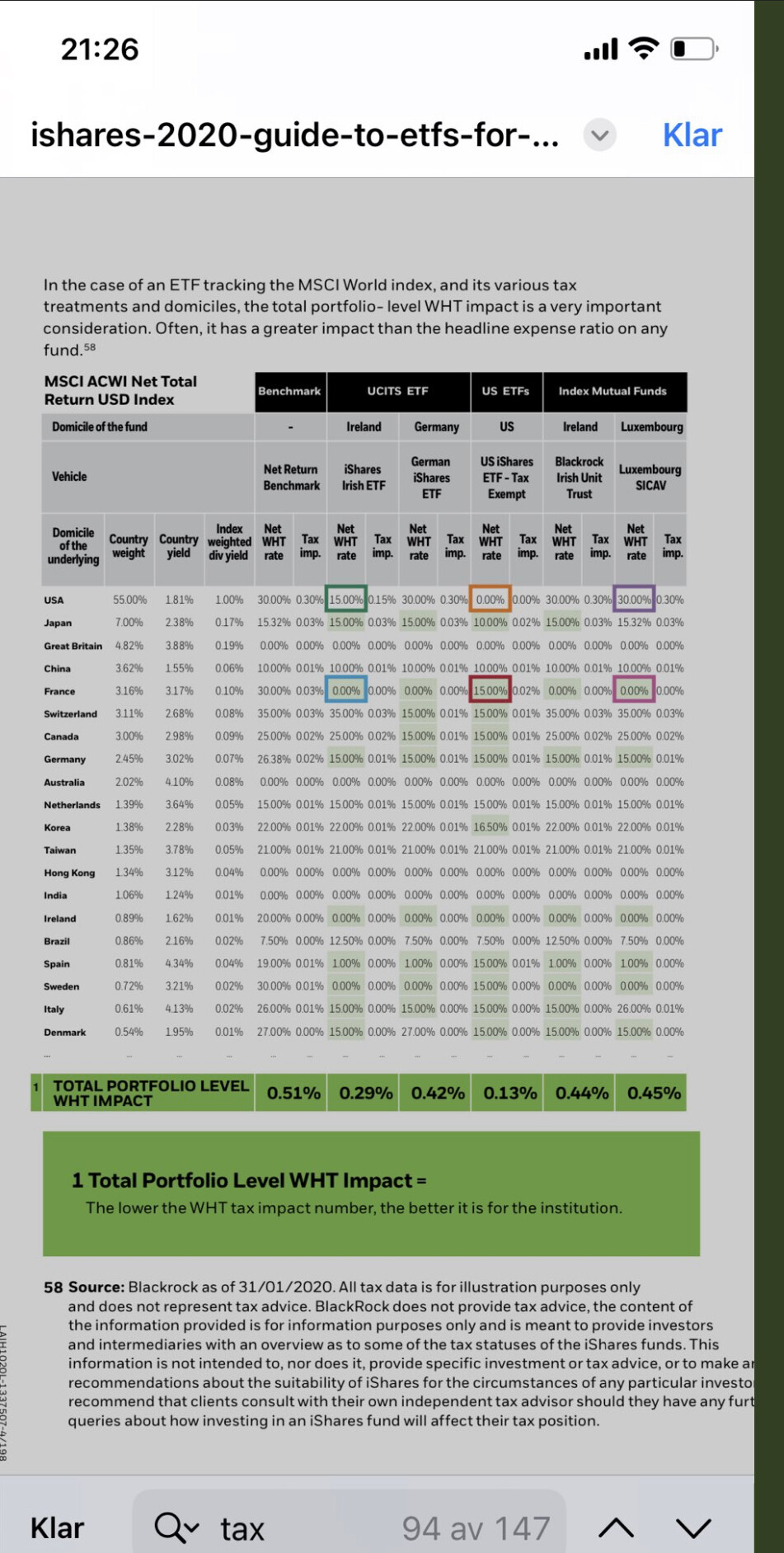

Generellt för ett global all country index är källskatten 0,13% för amerikansk ETF och 0,29% för irländsk ETF enligt iShares (screenshot ovan).

Detta gäller dock om man kan avräkna/få tillbaka den amerikanska källskatten som kommer i andra steget från fond till dig. Med en svensk KF eller ISK (massor av villkor gäller dock) så får man det. Alltså är amerikansk domicilerad ETF att föredra om man kan köpa dem.

Utdelande ETF tyvärr så den går bort för mig, får se om det går att hitta någon.

Tror de flesta amerikanska är utdelande, av skatteskäl ![]()

Ja tyvärr är det ovanligt och då faller jag nog tillbaka till irländska ETFer av skatteskäl. Delar en fond ut går det inte att undvika skatt på den utdelningen, det blir mest en fråga till vilket land den ska betalas. Med irländska accumulerande ETFer begränsas den skatten.

Ett investmentbolag som Berkshire Hathaway kan dock bli intressant, alternativt Swap.

Du betalar väl dock skatten till slut om du fortsatt är skatteskriven i Sverige?

Om utdelningen ackumuleras i fonden kommer ju andelarna vara mer värda vid försäljning än andelarna som delat ut och därmed belastas med högre försäljningsskatt.

Exempel:

Insatt belopp 100kr

Värdetillväxt (pris) 90kr

Utdelning 10kr

Källskatt 15%

Total värdetillväxt vid försäljning 100% - källskatt

Ackumulerande fond:

Andelens värde: 100+90+10x0,85 =198,5kr

Skatt 30% på 98,5kr = 29,55kr

Efter skatt: 198,5-29,55=168,95kr

Utdelande fond:

Andelens värde: 100+90 =190kr

Utdelning: 10x0,85=8,5kr

Skatt 30% på utdelning: 8,5x0,3= 2,55kr

Skatt 30% på försäljning: 90x0,3 =27kr

Efter skatt: 190+8,5-27-2,55=168,95kr