TL;DR;

Innehav på Lysa (95/5): ~1 000 000

Utöver detta har jag även, en så kallad, buffer och lek-hink

Behöver antagligen en stor del av pengarna om 0.5-2 år. Bör jag sälja av allt?

Jag har alltid haft en lång sparhorisont och aldrig mått dåligt av kraftiga nergångar.

Jag och min sambo har dock nu skaffat barn och har börjat leta efter hus , så nu har min sparhorisont ändrats. Jag förväntar mig att vi kommer hitta ett hus som vi kan tänka oss någon gång om 0.5-2 år. Då huspriserna är höga kommer jag med stor sannolikhet behöva pengarna.

Jag är orolig för ras, men jag är även orolig för en fortsatt uppgång. Om de två kommande åren är normalår på 7% uppgång kommer det betyda att jag går miste om ~150000 kr. Jag fattar att mitt resonemang haltar lite, men ändå; jag lider just nu av fear of missing out.

Om börsen går ner 30% eller mer kommer jag bli ledsen. Jag kommer klara mig men det kommer vara väldigt tråkigt eftersom jag kommer behöva nöja mig med ett sämre hus .

Om börsen går ner 10% kommer jag tycka det är synd men kommer rycka mest på axlarna.

Om börsen går upp 10% kommer jag tycka det är väldigt kul.

Emotionelt har jag mycket lättare att ta nergångar än att missa uppgångarna.

Men vad är rätt rent matematiskt?

Som jag ser det kan jag tänka i någon av följande banor:

Eftersom jag är osäker på huspriset och faktumet att jag behöver pengarna kanske så snart som ett halvår bör jag sälja av allt och spara det på ett vanligt sparkonto.

Det är mest sannolikt att jag kommer behöva pengarna om lite drygt ett år och det är också mest sannolikt att jag inte kommer behöva alla pengar. Jag delar därför upp utbetalningarna under den kommande tiden till ett husköp.

Fuck it. Sälj allt och satsa allt på rött.

Jag tror att jag kommer välja alternativ 1 men tar gärna emot feedback ifall jag tänker rätt/fel.

Det du behöver till kontantinsats, renovering, pantbrev m.m inom 2 år är förmodligen smartast att ha på sparkonto. Går inte förutspå hur börsen kommer inom det tidsspannet.

Personligen hade jag sålt av det som jag tror att jag behöver+lite till och placerat på sparkonto med insättningsgaranti och med ränta.

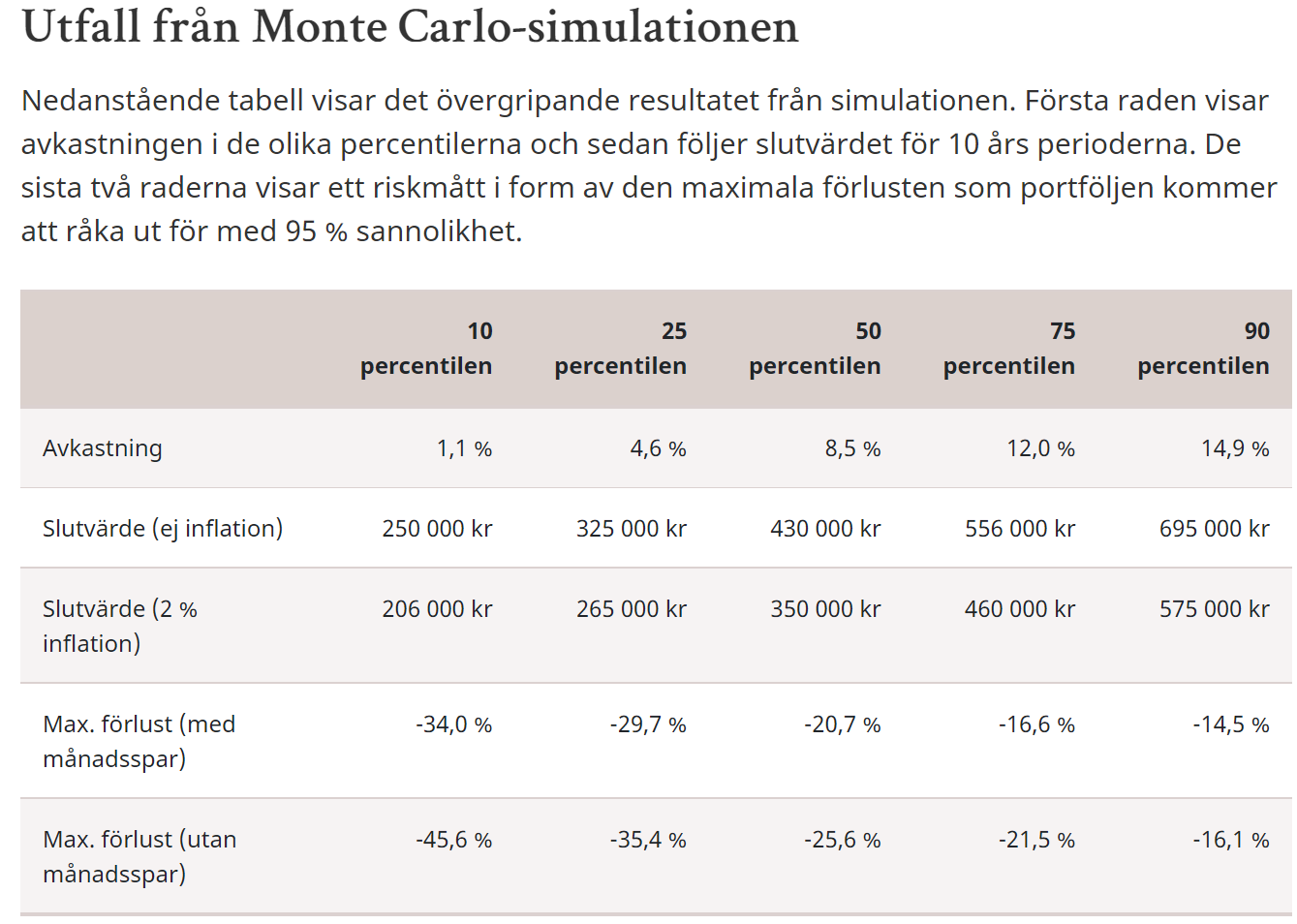

Begrunda följande tabell från Monte Carlo-simulationer på Globala Barnportföljen (90/10) och fundera om du är okej med drawdown-risken Notera dock att det här är siffror över en 10-årsperiod.

Över en 10-årsperiod är det alltså fullt normalt med en -25,6% förlust, långt ifrån omöjligt med -45,6% och mycket sannolikt med -16,1%. Inte helt överförbart till en 2-årshorisont alltså men ändå.

Principiellt tänker jag personligen att pengar som behövs inom 3-5 år inte ska vara på börsen. Så för mig är det irrelevant om det i ditt fall blir 1/2 år eller 2 år. Men alla är olika

Jag hade provat att ställa mig frågan: Mår jag sämre av att ha missat 150 kkr uppgång än jag gör av att tvingas köpa ett sämre hus åt familjen?

Eller omvänt, mår jag bättre av 150 kkr mer i investerat kapital än vad jag mår bra av att köpa det huset vi verkligen ville ha?

Jag tror det är mer emotionella saker som avgör än statistik och vad som är ekonomiskt bäst. Så i mitt fall hade jag valt att säkra kapitalet.

I så fall får du sluta titta på börsen tills huset är köpt, sen kommer du ändå inte att ha tid att tänka på börsen med både barn och hus

Du kan använda den delen som input till hur du allokerar kapitalet. 30% upp/ner verkar vara för oroligt. 10% verkar du ta bra.

Om vi gissar att börsen kan gå ner eller upp 40% på 0,5-2 år så kan du i så fall minska volatiliteten i din portfölj genom att ha 75% på kontot och vara 25% investerad. Då skulle en ändring på 40% i börsvärde ge 10% ändring i din total.

Det skulle även gå att titta på hur bostadspriserna brukar reagera vid börsnedgångar. Om priserna går ner lika mycket som börsen så är din köpkraft på bostadsmarkaden oförändrad.