Jag har förstått vitsen med att investera i en billig indexfond långsiktigt, då pratar jag om 30-40 år.

Nu har jag en investeringshorisont på ca 15år, då tänker jag att är det någon idé att ha ett så billigt sparande som möjligt då jag har en relativt kort sparhorisont? Tänker mig att aktivt förvaltade fonder borde ge mig mer kickback?

Läget för mig just nu är att jag månadssparar 5500kr/mån och har ca 935kkr investerat i mina billiga indexfonder.

Eller är det fortfarande klokt/lönsamt för mig att fortsätta investera brett och billigt samt äga hela höstacken trots kort relativt investeringshorisont?

Intressant fråga men generellt så ger mer volatila tillgångar som småbolagsfonder högre avkastning men de svänger mycket mer och kräver därför längre och inte kortare sparhorisont.

Har du en kort sparhorisont kanske börsen eller fonder inte är aktuellt alls?

Tumregeln är 10% i aktier/fonder per år sparhorisont. Behöver du pengarna om tre år: 30% i fonder och resten på bankkonto.

Den tanken har med slagit mig, men då har jag tänkt mig att spara i mina aktiefonder i ca 10år till, därefter vikta om till mer räntefonder. Och då hade jag tänkt mig 60% aktiefonder och 40% räntefonder, det är väl en normal viktning?

Teorin bakom den effektiva marknadshypotesen och bakgrunden till att man borde välja indexfonder har egentligen ingenting med tidshorisonten i sig att göra.

Aktiva fonder är i teorin alltid sämre (riskjusterat) oavsett om du håller dem i 1 dag eller 20 år.

Precis, om aktiva fonder vore bättre en dag vore de bättre idag, imorgon, dan därpå, osv och därmed även på lång sikt. Det är inte snittavkastningen som förändras med horisonten, det är variansen som går ned.

Om vi får tro forskningen (och det får vi) så kommer det efter 10 år sannolikt att finnas aktivt förvaltade fonder som har gått bättre än index, men det kommer inte att vara särskilt många (cirka 10%) och de kommer inte att ha gått särskilt mycket bättre än index (någon eller några procent). Och de kommer inte att vara lätta att hitta. Skulle man lyckas beror det (sannolikt) enbart på tur.

Anledningen till att just dessa fonder har gått bättre än index är inte någon särskilt skicklig förvaltare som lyckats välja ut särskilt framgångsrika bolag, utan det beror (sannolikt) helt på slumpmässiga faktorer (sannolikheten kan beräknas statistiskt).

Med dessa odds och med möjlighet till en så begränsad vinst skulle i alla fall jag avstå.

Edit: Min jämförelse avser naturligtvis fonder inom samma fondkategori, till exempel passivt och aktivt förvaltade globalfonder. Väljer du en helt annan fondkategori, till exempel teknikfonder eller småbolagsfonder, blir det förstås en helt annan sak. Men då tar du (som @Firefly tidigare påpekat) en betydligt större risk, vilket man normalt inte vill göra om tidshorisonten är kort.

En aktivt förvaltad aktiefond är bokstavligen just precis aktier som någon som du betalar aktivt förvaltar åt dig.

Att “man” tror att “man” är bättre än folk som jobbar med aktier tyder på att man inte kanske borde handla med aktier. Det finns folk som kan, men det är otroligt ovanligt.

Hade det funnits en aktivt förvaltad fond som gick en enstaka procent bättre än indexfonderna så hade ALLA haft den. Hade det hänt hade indexfonderna baserat sina index på aktierna ägda i den fonden och fått samma resultat med lägre avgifter.

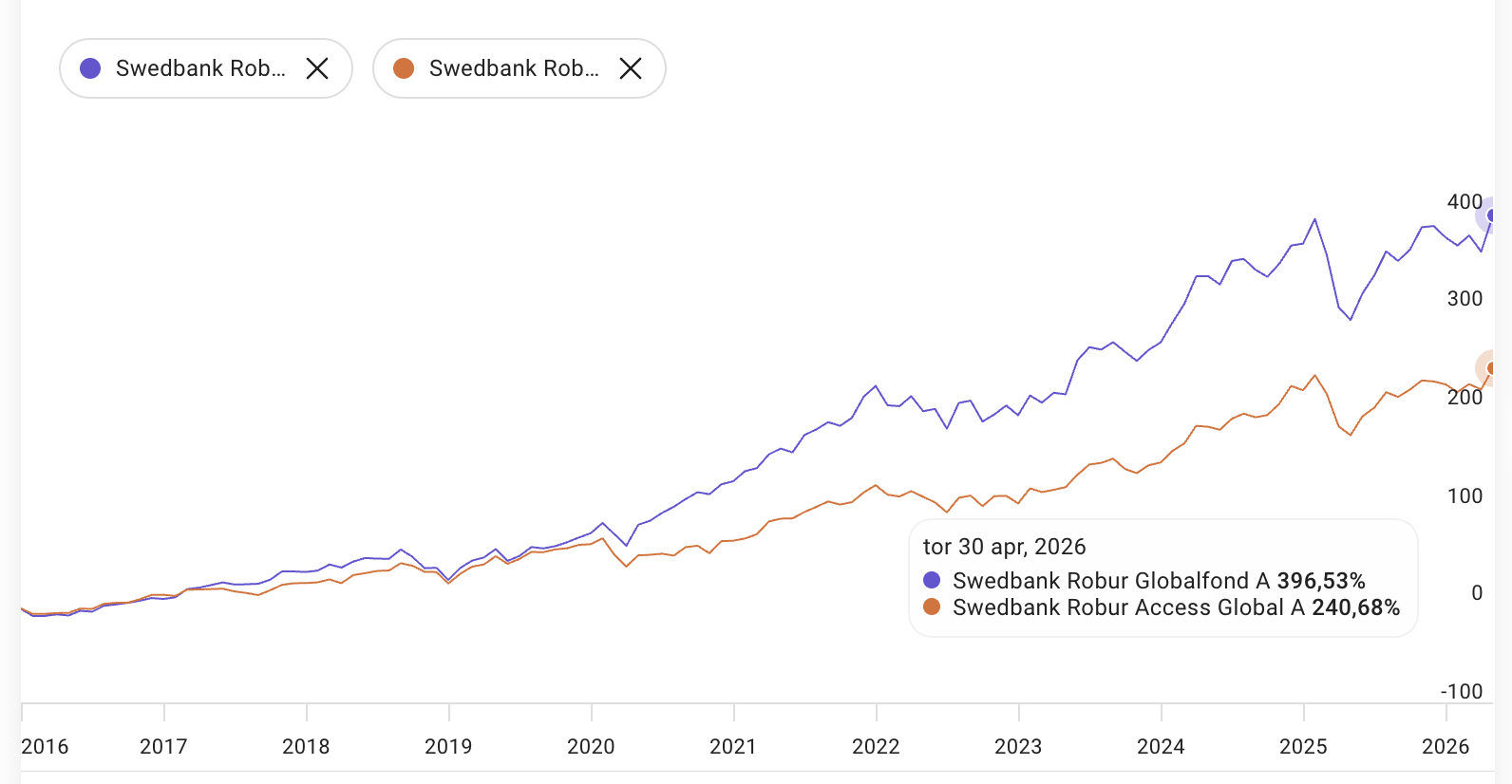

Jag vet inte hur drygt jag borde svara på den här grejen, men om jag hade en tidsmaskin hade jag hellre gått in i bitcoin än Swedbank Robur då utdelningen är närmare 1000 000% under den där tiden..

Robur gick bra pga stort innehåll av amerikanska tech aktier (host, Nvidia, host…) så ren Nvidia är väl bättre då rå? Man kan absolut gambla på Robur framåt men det är mer gambling än mer globala indexfonder och igen, förstår man inte det är man nog fel person att göra det.

Nja, det enda du möjligtvis borde svara på är väl hur stort ditt innehav är i Swedbank Robur Globalfond A (Eftersom du implicit säger att ALLA äger den då den verkar gått ca 150 procentenheter bättre än sin passiva motsvarighet över en tioårsperiod.)