Dagens inlägg på Instagram utifrån rapporten: “Morningstar’s European Active/Passive Barometer”. Som vanligt är det lite förenklat för att passa i sociala medier. I första kommentaren kommer de lite nördiga delarna för dig i forumet. ![]()

![]() Veckans rapportgenomgång: Ny rapport visar (återigen) att 8 av 10 dyra, aktiva fonder där någon ska välja “vinnarna” är sämre än de billiga, breda och passiva indexfonderna som äger allt.

Veckans rapportgenomgång: Ny rapport visar (återigen) att 8 av 10 dyra, aktiva fonder där någon ska välja “vinnarna” är sämre än de billiga, breda och passiva indexfonderna som äger allt.

En av fördelarna du får av att hänga med oss är att du får guldkornen från rapporter som du sannolikt aldrig hade läst. Så tack för att jag får vara nörden i ditt liv som läser och skriver om dem en fredag kväll. ![]()

Jag tycker det här är viktigt, för att så sent som i veckan blev jag bjuden på en finansiell rådgivning (a.k.a säljmöte)

av Swedbank. Föga förvånande argumenterade rådgivaren för dyra och aktiva fonder. Utan kunskap om rapporter som dessa, så skulle till och med jag ha haft svårt att argumentera mot. För de är övertygande. Absolut.

En bra rapport - som du kan be din bankman / rådgivare förklara eller ta med dig (med risk att skapa dålig stämning) är Morningstars Active / Passive Barometer för 2022.

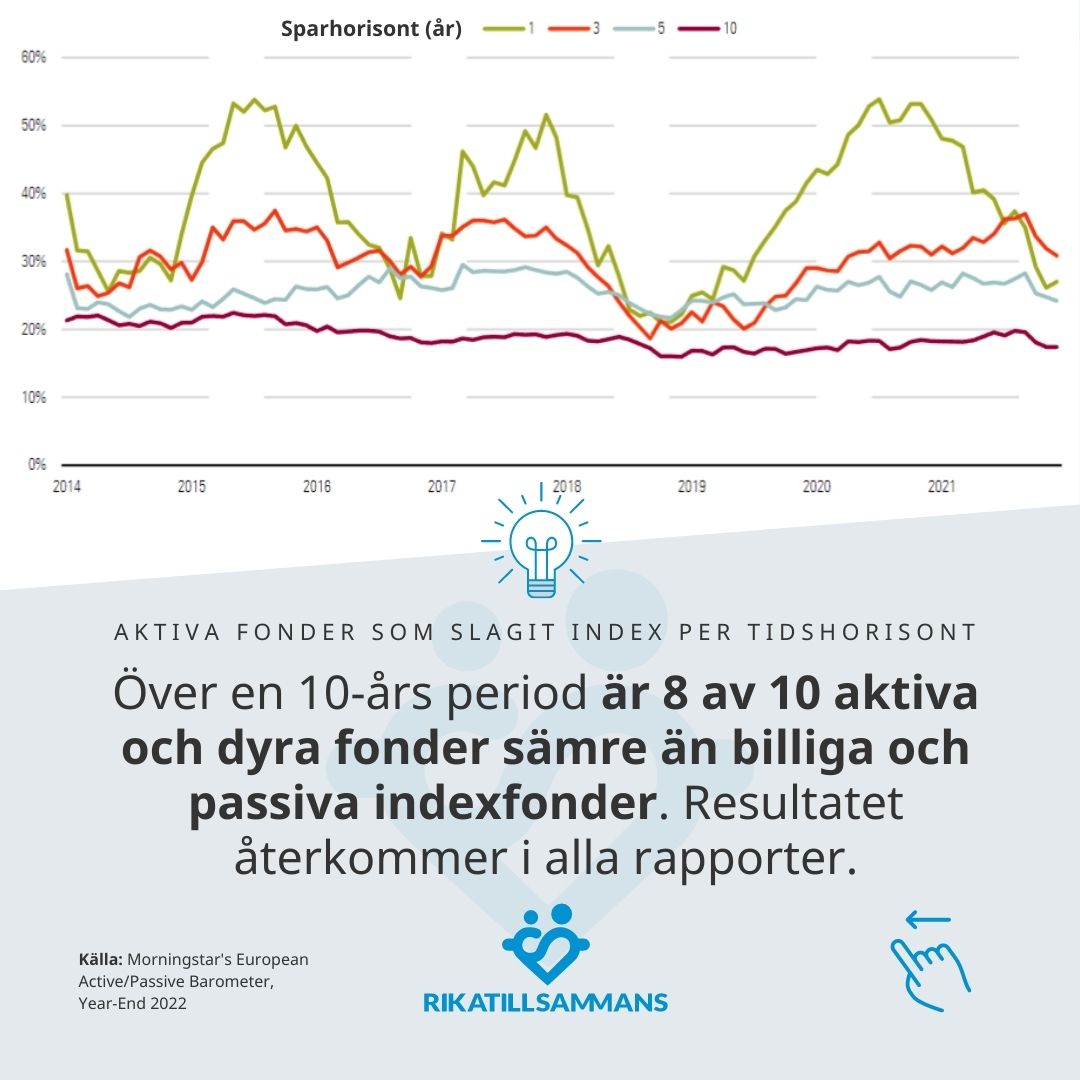

I den jämför de just aktiva fonder med passiva indexfonder och konstaterar bl.a. att:

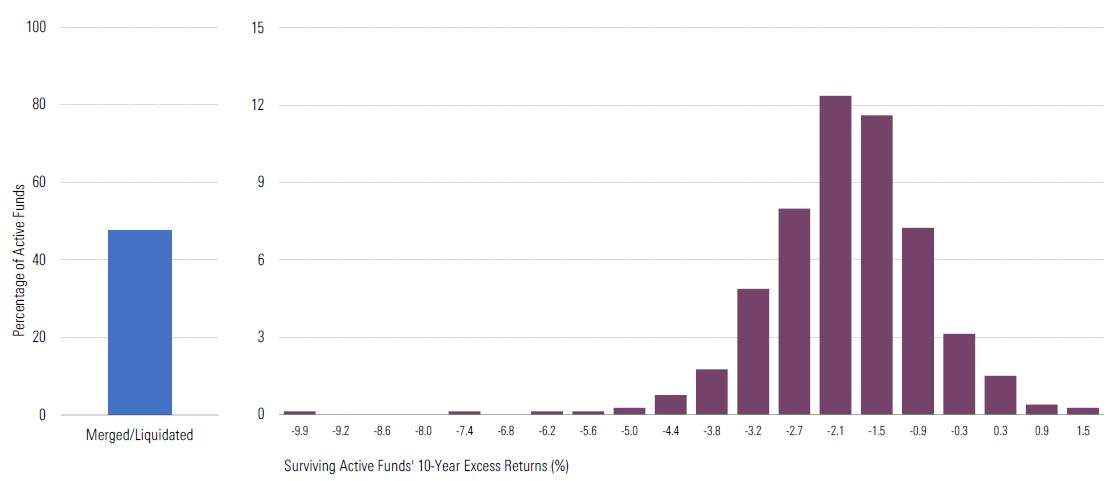

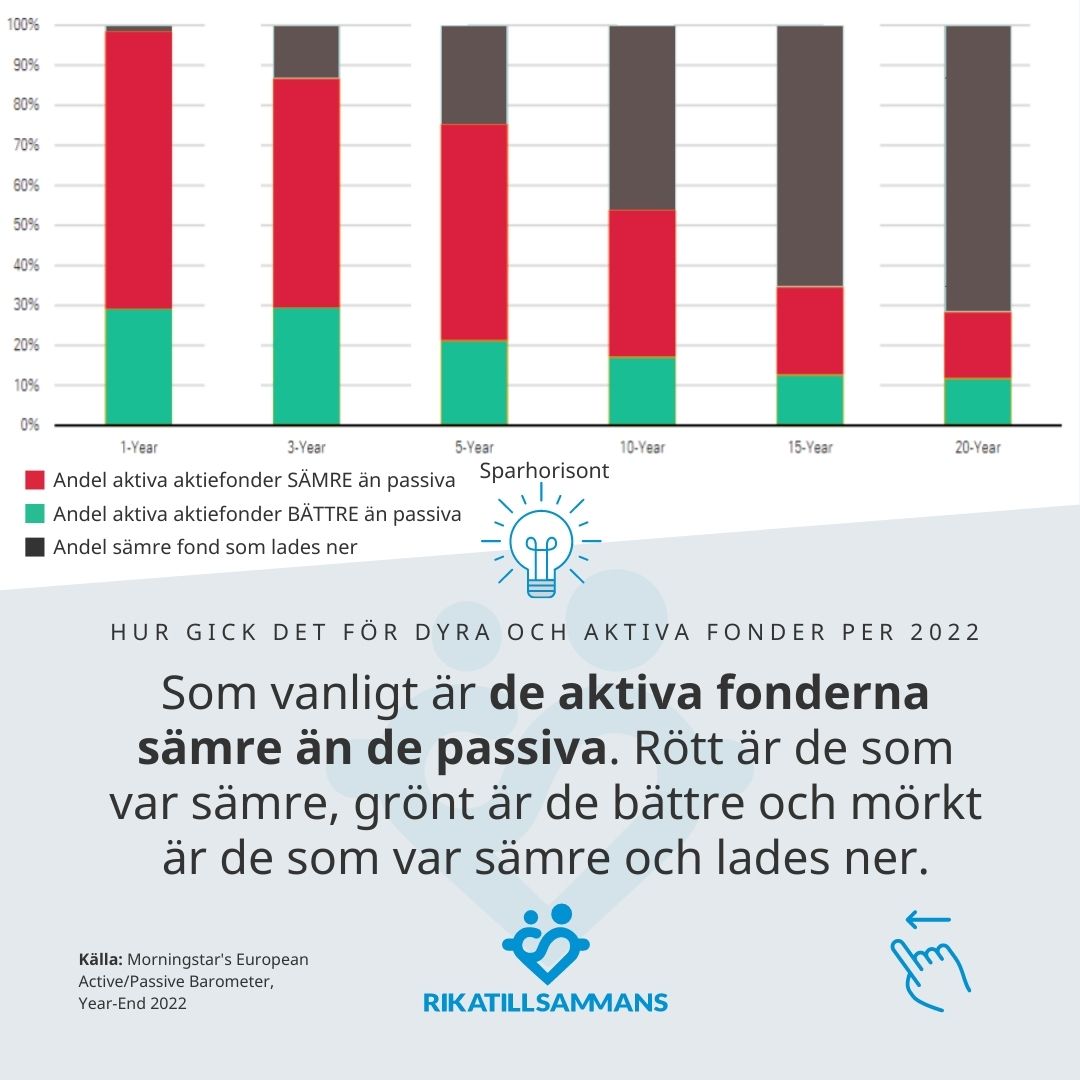

▸ Över en 10 års period är 8 av 10 aktiva fonder sämre än jämförbar passiv indexfond

▸ Kostnaden i sämre avkastning är ca 2% per år. Det motsvarar på 10 år en totalavkastning som är 20% lägre. Dvs. istället för att t.ex. få ut en slutsumma om 1.000.000 så får du ut 800.000 kr. Än värre blir det på längre perioder som 20 år, då är vi uppe på 40% ![]()

▸ Majoriteten av de fonder som går dåligt läggs ner eller slås ihop med andra. Så de syns inte de översikter man får hos banken. De behåller ju bara de bra.

▸ Ju längre tidsperiod desto tydligare blir det att de aktiva fonderna är sämre.

Så, ska man sammanfatta det så är det: gå inte på rådgivarnas tips eller råd. De är inte rådgivare de är säljare.

Tänk på att om de kan sälja dig en fond för 1.4% så tjänar de 7 gånger mer än om du skulle välja en fond för 0.2%. Tro sören att de försöker sälja det med mest marginal. Det vore ju nästan tjänstefel. De driver inte din affär, de är anställda för att driva affären för bolaget de själva jobbar på.

Gilla gärna om det är OK att jag fortsätter posta nördiga grafer från obskyra rapporter så att vi alla kan få ett lite bättre sparande. ![]()