Jag är helt nöjd med cykel som du kallar LF Global indexnära. Då kostar den mig 8800kr i avg år.

Opti skulle kosta mig hela 32000kr i avg år. Då vill jag inte åka Opti bil och det blir dyr mil kostnad.

Man blir oftast rikare och friskare om man cyklar långsiktigt.

Det blir för mig mycket 32000sek varje år betala till Opti självkörande bil utan garanti att jag kommer upp i 10 milj snabbare än med min cykel .

Det är kul att du gillar Opti. Det gör jag med men behöver ingen Tesla bil när jag klarar mig med min cykel. Jag är nöjd med global spridning och billigaste global indexfond som kommer alltid bli billig 0.22% i avg och då behöver jag inte leta efter en bättre och billigare global indexfond

Frågan är om man kan hitta bättre fonder och om Opti kan se i framtiden. Byta alltid till de bästa fonder . Inte så smidigt.

Jag håller mig tillAvanza och är helt nöjd med de. Om jag vill ha fondrobot vänder jag mig till den billigaste Lysa.

Du vill säga att även Lysa är en cykel jämfört med Opti ?. Det får du säga till Jan på Rikatillsammans

PS. Själv är jag inte intresserad av fond robotar då jag är tillräckligt rik på 100% Global indexfond långsiktigt. Kortsiktigt sparkonto. 20 årssikt

Men toppen, då tror jag vi förstår varandra bättre – det är olika tjänster . Och om du bara vill ha en fond så är LF i vårt tycke helt okej. (Om jag tvingades bara äga en fond så hade jag dock personligen valt SPP Aktiefond Global alla dagar för att även få utvecklingsländer.)

Rörande “bättre” fonder så handlar det om att hitta de med lägre avgifter och bredare diversifiering, två saker som bevisat höjer den riskjusterade avkastningen. Det finns ca 3400 fonder som man som privatperson kan handla i Sverige (och vi kan ju köpa många fler än så, Opti-portföljerna innehåller ju flera institutionella fonder som inte går att handla via Avanza/NN). Men dessa förändras också; Avgifter ändras, de ändrar sin placeringsinriktning mm. Att köpa en fond och sedan bara glömma bort den är lite som att fortfarande ha sitt Comviq-abonnemang från 2002; du kommer betala onödigt mycket för något ganska dåligt.

Det är ett rätt stökigt jobb att ens som måttligt intresserad hålla koll på alla förändringar. Vad vi gör är att lösa det och se till att man hela tiden får en viss exponering (index, så långt som möjligt) till ett så lågt pris som möjligt och med en så bred exponering som möjligt. Det är vad “bättre” är.

Rörande Lysa så bygger absolut både vi och dem en bil, jag skulle aldrig påstå något annat :). Vi känner till varandra väl, pratar ibland och har en ömsesidig respekt. Vi gör dock en del saker annorlunda. De två större skillnaderna är enkelhet, och kostnad VS diversifiering.

Enkelhet: Opti är gjort för att vara otroligt enkelt att komma igång med att sköta, precis som Jan också ger oss cred för (). Opti gör även fler utskick för att förklara vad som händer på marknaden och ge råd om hur man bör tänka. Lysa är istället byggt på ett sätt som kan passa den mer intresserade bra, då det i sitt interface är mer likt t.ex. Avanza. Det handlar om tycke och smak, enkelhet VS mer finansanpassat.

Pris VS diversifiering: Lysa är väldigt fokuserade på att vara billiga. Opti är fokuserade på så hög diversifiering som möjligt, att portföljerna investerar mycket brett, då det är svårt för en privatperson att göra (eller iaf göra rätt). Opti-portföljerna innehåller som exempel även råvaror (saknas hos Lysa), realränteobligationer från hela världen (Lysa har bara svenska), krediter från hela världen (Lysa har bara europeiska) samt att vi valutasäkrar hela portföljen. Det Opti saknar jämfört med Lysa är globala statsobligationer, men det kommer snart. Dessa investeringar i portföljen kostar lite mer att äga (oavsett om det är via Opti eller en nätbank), vilket är en anledning till att portföljerna blir lite dyrare hos Opti (men fortfarande marknat billigare än en snittfond). Men vi tar ändå med dem i portföljen då vår bedömning är att det höjer den riskjusterade avkastningen, trots lite mer pris. Tiden får utvisa vem som har rätt

Så både Opti och Lysa är två mycket seriösa alternativ! Troligen därför vi två är klart störst med. Vad man sen föredrar får komma ner till hur mycket man värdesätter enkelhet och mer coachning/kommunikation (Opti) eller mer Avanza-lik känsla (Lysa), samt om man vill ha en billigare portfölj (Lysa) eller en bredare (Opti).

Oavsett vad man väljer så får man ett riktigt bra sparande!

En Global indexfond förendras också med tiden. Du får jämföra det med Comviq för 20 årsedan. Haha. Vi kommer ingen vidare då du är en försäljare och Vd. Själv är jag vanlig arbetare och småsparare. Du är mer som stor bankens rådgivare och vill det bästa till kunden. Sälja sitt eget produkt. Det köper jag .

Det är kul att det finns många aktörer på marknaden. Alla tror att de är bäst.

Rådgivare är duktiga att sälja produkter. .

Trevlig helg och lycka till.

Vilken tjänst kommer avkasta mer om 15 år. Lysa/Opti/Global indexfond det får vi veta då.

Det vad vi vet idag vad tjänsten kostar och vilken är billigast. Jag väljer den billigaste cykel. Då har jag råd med mycket annat.

Viktigast av allt är att vi sparar på börsen långsiktigt. Sedan om man väljer cykel som är miljövänligt och billigast eller självkörande bil som är ganska dyr för man göra lite som man själv vill och det man har råd med .

Att fonder förändrar är ju en verklighet. Om vi köpte fonder för 20 år sedan och sen glömde bort det så skulle väl många av oss ha Robur Allemansfonden idag . Eller Avanza Zero om vi tittar på vad som var poppis för 10 år sedan (gratis, men rejält underavkastande jämfört med en mer väldiversifierad svensk aktieindexfond).

Min poäng är bara att man behöver hålla sig lite uppdaterad då fonder, som alla typer av produkter, konkurrerar med varandra. Vilket över tid leder till bättre alternativ (“bättre” = bredare, billigare som sagt).

Men det viktigaste är att man tar tag i det, och känner sig nöjd över att man gjort det. Och med det sagt så hatten av till dig – och alla på dessa forum – som gör det! Fortsätt göra vad du tror på

Mvh,

Jonas

.

PS. Jag är nog inte den “finans-VD” som du kanske ser framför dig. Jag är en tekniker som hoppade av KTH när jag var 20, och har större delen av mitt liv haft minimalt eller inget i lön när jag försökt bygga bolag. Ibland har det gått, ibland inte . Uppvuxen på landet. Mycket jobb har det iallafall varit – men också roligt! Och Opti var aldrig en “affärsidé”. Min plan var att starta något inom smart röststyrning av tex telefoner istället, alternativt behandla rädslor mha VR. Det var min numera fru som frågade om det inte fanns något jag störde mig på något enormt. Svaret blev just dessa faktalösa krängare inom rådgivning och finans som det låter som att både du och jag verkar störa oss på. Och ur det föddes drivet att starta något som faktiskt byggde på forskning och matematik istället. Men jag kan inte övertyga någon om det, bara säga som det är. Min första bloggpost på ämnet, från 2015, för den nyfikne! DS.

Avanza Zero verkar vara poppis idag fortfarande !. Den som glömde bort Avanza Zero i portföljen sedan start har klarat sig riktigt bra tills idag .

De som köpte Avanza Zero från början och månadssparat i den ser inte så fattiga ut idag.

Inte så dålig avkastning sedan start. Den har slagit majoriteten av aktiva fonden globalt och Sverige sedan start . Den har slagit säkert majoriteten av alla rena aktie sparare sedan start. Gratis är bra långsiktigt. Nordnet indexfond Sverige borde vi lyfta upp alla då det är bästa Sveriges indexfond. 0 kr i avg brukar man komma lång med.

Nyckeltal

Antal ägare hos Avanza 405 286 st

Förvaltat kapital 25 467 MSEK

Standardavvikelse 17,69%

Sharpekvot 0,66

Lite info. Man ska inte underskatta gratis. Sedan kan det finnas bättre när man tittar historisk. Det är svårare se i framtiden. Det vad vi vet idag är avgifterna innan avkastning.

Hej @Jonas-Opti, tack för dina inlägg här och bloggen på hemsidan. En otrolig fin tjänst du har byggt.

Jag är 100% med på dina investeringsprinciper. Själv har jag försökt bygga en väldiversifierad portfölj fast utan valutasäkring. Så här har jag pysslat ihop något: Shareville

Är personligen en stor fan av bridgewater och Ray dalio och ser att du bygger portföljer på ett väldigt likadant sätt.

Nu du är på tråden och expert tänkte jag hoppa in och ställa 2 frågor:

Om man investerar hos er, finns det en möjlighet till hävstång på portföljen? Det är i mina (icke expert) ögon en väldiversiefierad portfölj som har bra hävstångspotential.

Angående reala obligationer och valutasäkring:

Med långa (typ 20 år) reala obligationer i reservvalutor, anser du fortfarande valutasäkring viktig (isf att det fortfarande är valutakursen som rör priset mest)?

Jepp @Jakke, fortfarande otroligt poppis. Indexfonder är ju fullkomligt guld för oss investerare, man får bara hålla tungan rätt i munnen med vad man faktiskt får, för indexfonder är väldigt olika. Vilket index följer fonden? Lyckas den (kolla historiskt tracking error)? Vad är den framtida risken att den inte lyckas följa index framöver (kolla faktiska underliggande innehav och dess matchning mot index)? Jag tycker som dig här rörande gratisfonderna, inkl Zero – det finns ingen gratislunch, och om något är gratis så betyder det bara att man betalar på ett annat ställe. (I Zeros fall främst genom riktigt dålig diversifiering.)

@Guus hej! Och kul att du gillar Dalio – han och Bridgewater är superduktiga. All Weather-portföljen (och speciellt filosofin) har varit väldigt vägledande när vi tog fram Opti-portföljerna. Ingen kan förutspå framtiden, så investera såpass brett och i tillgångar som beter sig väldigt olika vid olika händelser i världen, så att du har en relativt stabil portfölj oavsett vad som sker.

Rörande dina frågor: 1) Hävstång: Kul att du lyfter hävstång med. Detta är ju ett väldigt användbart verktyg men som dessvärre har fått lite bad rep/stigma runt sig pga hur det ofta felaktigt används (man kanske inte ska ha 10x hävstång på en oljeinvestering, 1,2x på AP7 är då en mer rimlig användning). Samt att det som privatperson är dyrt att få hävstång på en hel portfölj . För att besvara din fråga så är inte Opti-portföljerna idag hävstångade, men givet deras fokus på diversifiering à la Dalio/Bridgewater så vore det precis som du säger lämpligt.

Anledningen till att vi som finansiellt institut (som faktiskt kan hävstånga saker relativt billigt) inte gjort det (ännu) är delvis legala anledningar. När man inför vissa nivåer av hävstång/köper vissa instrument för att uppnå sådan så börjar det anses som att vi erbjuder så kallade “komplexa instrument”, och då blir det svårt att uppfylla vårt mission med att enkelt kunna erbjuda bra investeringar till alla. But stay tuned…

2) Valutaräkring av realisar, lång tidshorisont: Bra fråga. Det korta svaret är ja, dessa bör i vårt tycke alltid valutasäkras. För att realränteobligationerna ska fylla sin roll i portföljen, dvs ge den inflationsskydd, avkastning och diversifiering, så behöver dessa bete sig som obligationer. Valutornas volatilitet beter sig både väldigt annorlunda än hur själva tillgången gör samt är stora (hög volla jämfört med själva obligationen). Det gör att investeringen inte fyller sin funktion – den börjar bete sig som en valuta, riskutjämnande effekt relativt aktier försämras mm.

Så ja, så länge man vill ha en ränteinvestering snarare än en valutainvestering så bör obligationer i andra valutor än SEK valutasäkras i alla normala fall, enligt oss. Därför vi även är såpass noga med det i Opti-portföljerna. Mig veterligen är vi ensamma om att valutasäkra 100 % av en såpass bred global ränteportfölj. Förklarar det?

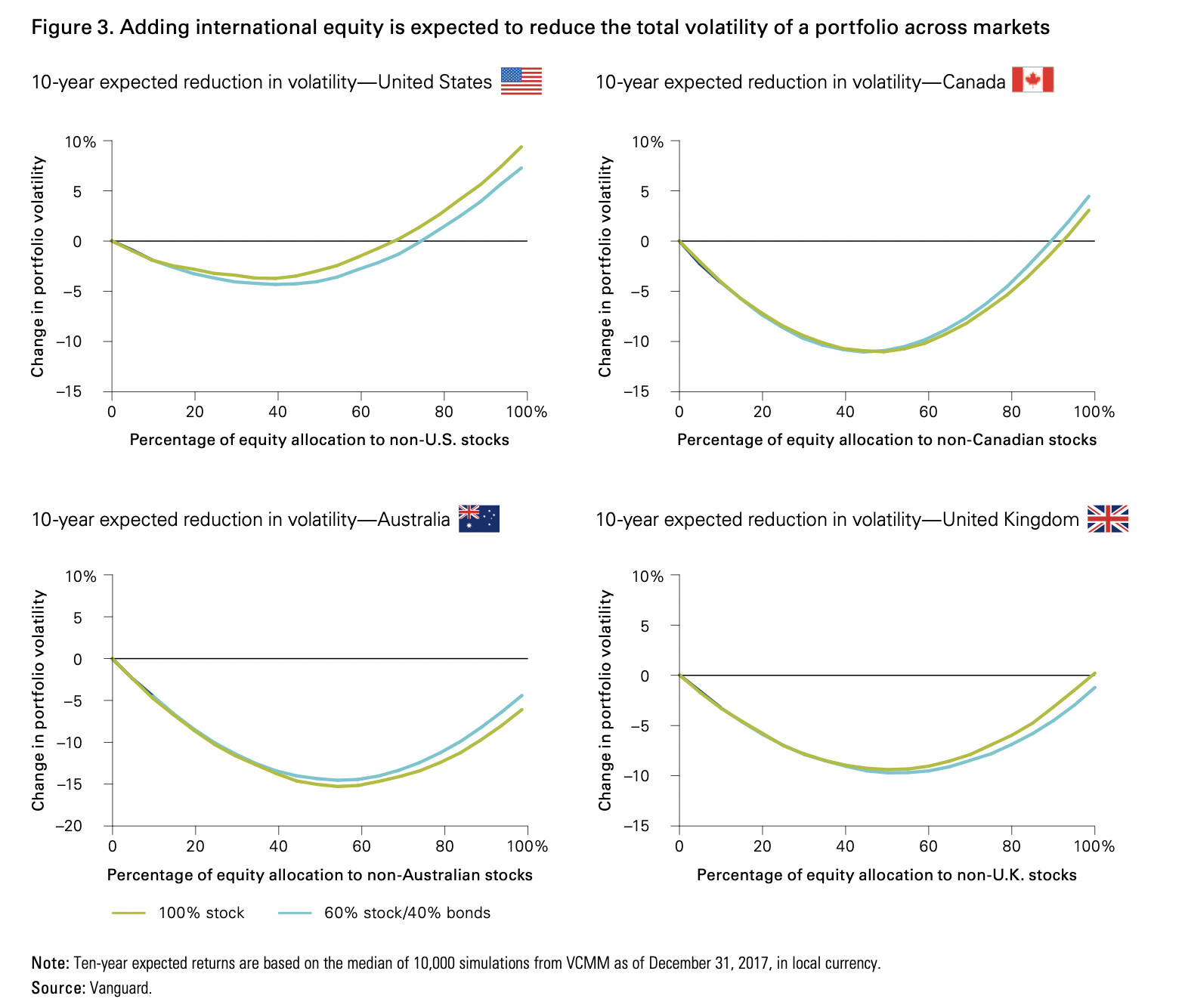

Såg ett gammalt avsnitt av Rational Reminder [Home Country Bias - YouTube] där om Home Bias där han visar följande bild (från https://www.vanguard.com/pdf/ISGGEB.pdf).

Förstår jag rätt att de säger att volatiliteten är som lägst om man har ~50% home bias (iaf för dessa 4 länder)? Kan någon förklara lättförståeligt varför det blir så? Bör man ha denna bild i åtanke när man bestämmer hur mycket home bias man ska ha?

Det verkar som att det stämmer att home bias i kanada så minskar volatilteten på ett år (standard deviationen om jag förstår det rätt) med home bias om jag kollar i t. ex portfoliocharts.

Hej! Kort friskrivning att jag varken hunnit räkna på det själv, eller gå in i våra system och låta dem modellera det – men jag tycker det du säger låter rimligt.

Sverige har en markerat högre volatilitet (om vi nu använder det som vårt riskmått, vilket är rimligt) än MSCI World, och korrelationen är fortfarande förhållandevis hög. Så risken rent mätt i volla ökat troligen. Precis som du räknar fram.

En punkt jag försökte komma åt i mitt tidigare svar är istället att skilja på risk mätt i volla och risk mätt i försämrad köpstyrka. Det finns ett visst argument för att ha med Sverige för att sänka vollan. Men iaf min/Opti:s key point är att en viss övervikt i Sverige sänker risken för att ens köpstyrka relativt andra svenskar sjunker. Men denna ska inte bli för stor för vårt huvudmål är ju fortfarande att öka vår relativa köpstyrka

Är det verkligen en “bias” om man är medveten om den?

“Home tilt” skulle jag säga är ett bättre begrepp.

Jämför man med de andra biaserna så är just home bias extremt enkelt att visa siffror.

Men jag kan acceptera det som en bias om vederbörande verkligen letat i hela världen efter bolag och kommit fram till att just svenska bolag är bäst att investera i.

Intressanta inlägg i denna tråd. Det verkar som att home bias gällande tillgångsslaget aktier med utgångspunkt i en 100 % aktieportfölj är det som främst diskuteras här.

Vad med portföljer med lägre allokering till aktier (och därmed lägre risk) då?

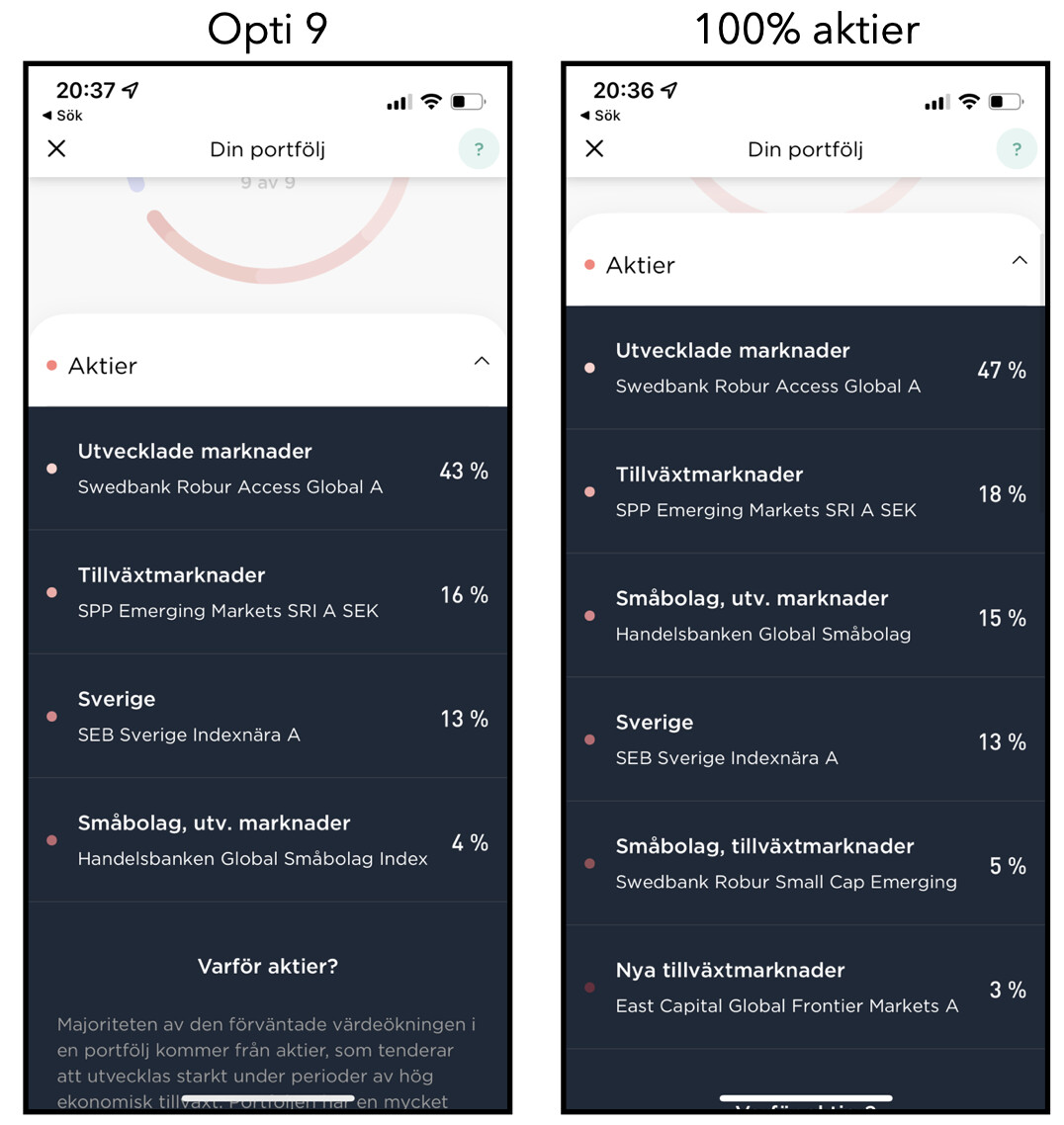

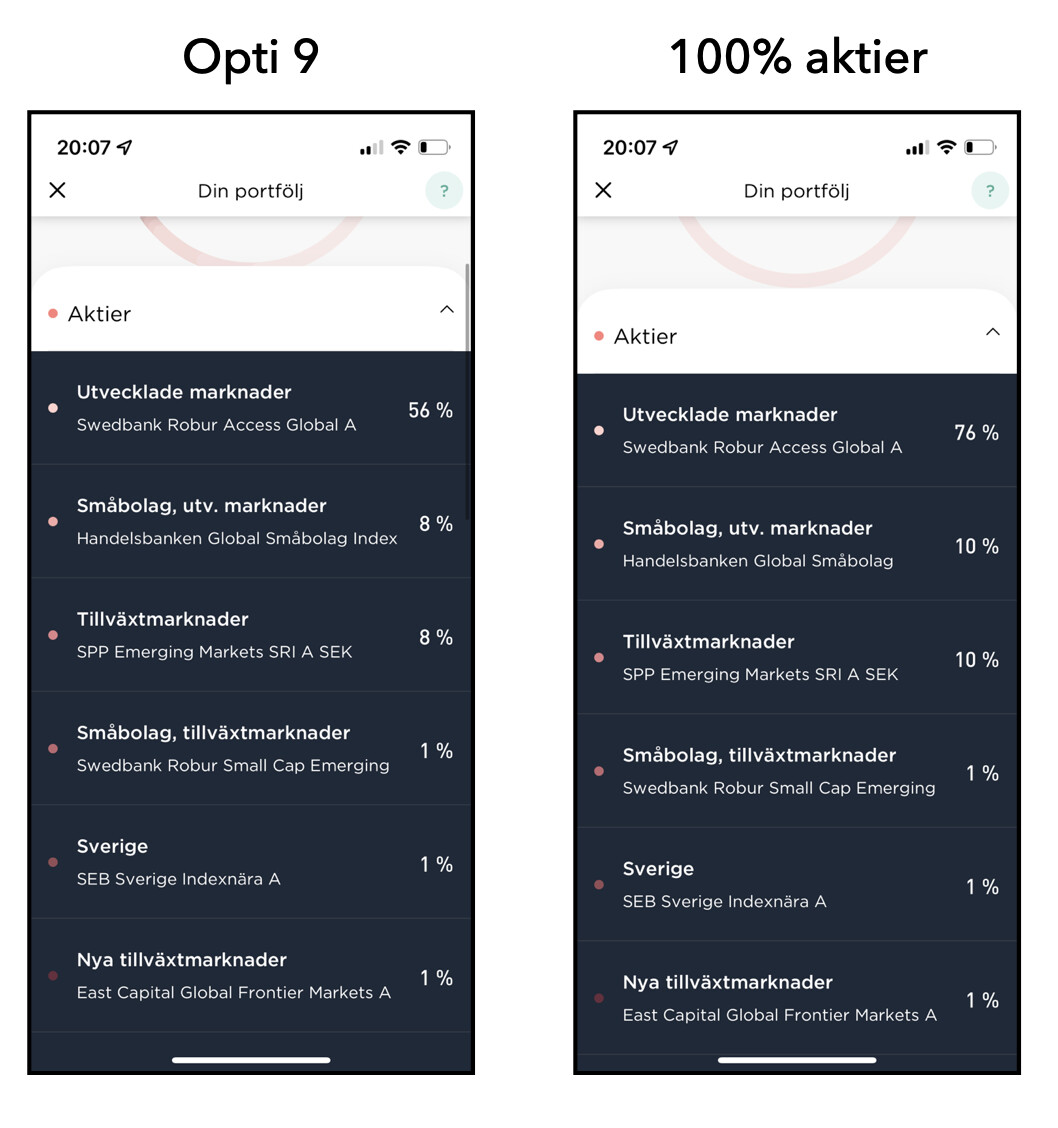

Finns det anledning att ändra (öka) home bias i tillgångsslaget aktier i sådana portföljer? BetterWealth gör just det, och ganska mycket också. Gör Lysa och Opti det? På Lysas hemsida kan jag bara se att viktningen mot Sverige i aktiedelen verkar vara identiskt för båda val om 100/0 och 50/50 aktier/räntor.

Jag har noterat att RikaTillsammans ”Försiktiga portfölj 2021” och BetterWealths strategiska portfölj nummer 2, ”låg risk”, har nästan identisk fördelning mellan tillgångsslagen aktier (15 %), räntor (80 %) och guld (5 %). Men, BetterWealth har över 80 % sverigevikt i aktiedelen och RikaTillsammans har marknadsvikt via SPP global. Vad kan så stora skillnader bero på? Motiveras det enbart genom olika upplägg i räntedelen?

.

.

. Det får du säga till Jan på Rikatillsammans

. Det får du säga till Jan på Rikatillsammans

. Och om du bara vill ha en fond så är LF i vårt tycke helt okej. (Om jag tvingades bara äga en fond så hade jag dock personligen valt SPP Aktiefond Global alla dagar för att även få utvecklingsländer.)

. Och om du bara vill ha en fond så är LF i vårt tycke helt okej. (Om jag tvingades bara äga en fond så hade jag dock personligen valt SPP Aktiefond Global alla dagar för att även få utvecklingsländer.) ). Opti gör även fler utskick för att förklara vad som händer på marknaden och ge råd om hur man bör tänka. Lysa är istället byggt på ett sätt som kan passa den mer intresserade bra, då det i sitt interface är mer likt t.ex. Avanza. Det handlar om tycke och smak, enkelhet VS mer finansanpassat.

). Opti gör även fler utskick för att förklara vad som händer på marknaden och ge råd om hur man bör tänka. Lysa är istället byggt på ett sätt som kan passa den mer intresserade bra, då det i sitt interface är mer likt t.ex. Avanza. Det handlar om tycke och smak, enkelhet VS mer finansanpassat. . Den som glömde bort Avanza Zero i portföljen sedan start har klarat sig riktigt bra tills idag

. Den som glömde bort Avanza Zero i portföljen sedan start har klarat sig riktigt bra tills idag

. Det är bara att det skiljer lite i avg

. Det är bara att det skiljer lite i avg  .

.