clownmarknadsubst.

Handels- och börssituation präglad av extrem volatilitet orsakad av impulsiva utspel från orangefärgad amerikansk president, särskilt relaterat till tullpolitik och internationell handel under åren 2025–2028. Dollarn under den här perioden kallades för clownvaluta.

Tids nog återhämtar sig nog dollarn, men det är säkert 4 år bort.

Enligt @handlarn:s graf någonstans runt 8-9%? Men svenska 30-åriga statsobligationer finns väl inte ens att köpa, så det är ju ett hypotetiskt scenario.

Precis, så påståendet du kom med är milt sagt konstigt. Eftersom vi behöver något att jämföra med. Liksom vilken ränta handlade marknaden på ett sådant hypotetiskt papper för 30 år sen. Det hade ju lika gärna kunnat vara så hög att det hade varit lönsamt med det svenska istället för amerikanska.

Ja, som amerikanska medborgare och nyligen utflyttade har vi i princip alla våra tillgångar i USD så allting har plötsligt blivit en hel del dyrare. Vi har ett års levnadskostnader i SEK men sen blir det till att börja växla så jag hoppas dollarn återhämtat sig tills dess… Men det är ju som det är, ingen ide att gruva sig över saker man inte rår över.

Trump har sagt flera gånger tidigare att dollarn är för stark och menar samtidigt att andra länder medvetet har en svag valuta för att gynna deras export.

Donald Trumps inställning till dollarns värde är ambivalent och motsägelsefull. Å ena sidan vill han bevara dollarns roll som världens reservvaluta och dess styrka, vilket är viktigt för USA:s ekonomiska makt och status. Å andra sidan anser han att en stark dollar gör amerikanska exportvaror dyrare och därmed mindre konkurrenskraftiga, vilket skadar industrin. Därför har han uttryckt önskan om en svagare dollar för att gynna exporten och industrin.

Under hans mandatperiod 2025 har dock dollarn försvagats, delvis på grund av hans omfattande tullpolitik som skapat osäkerhet på marknaderna. Trots att vissa av hans rådgivare och han själv förväntade sig att tullarna skulle stärka dollarn, har effekten blivit motsatt. Samtidigt har Trumps administration betonat vikten av dollarns status som reservvaluta och motverkat initiativ som skulle minska dess dominans.

Sammanfattningsvis har Trump både uttryckt att han vill bevara en stark dollar för dess globala roll, men också att han önskar en svagare dollar för att stärka USA:s export och industri. Denna dubbla hållning speglar en inbyggd konflikt i hans ekonomiska politik.

(Källor: [NY Times 2025-04-14]1, [BNP Paribas 2025-01-21]7, [Reuters 2025-04-11]8)

Har han ssgt det? Har ju funnits spekulation redan innan han vann valet att han ville få ner dollarns värde så att imporeter skulle bli dyrare, vilket han vill så att han kan ha inhemsk produktion istället.

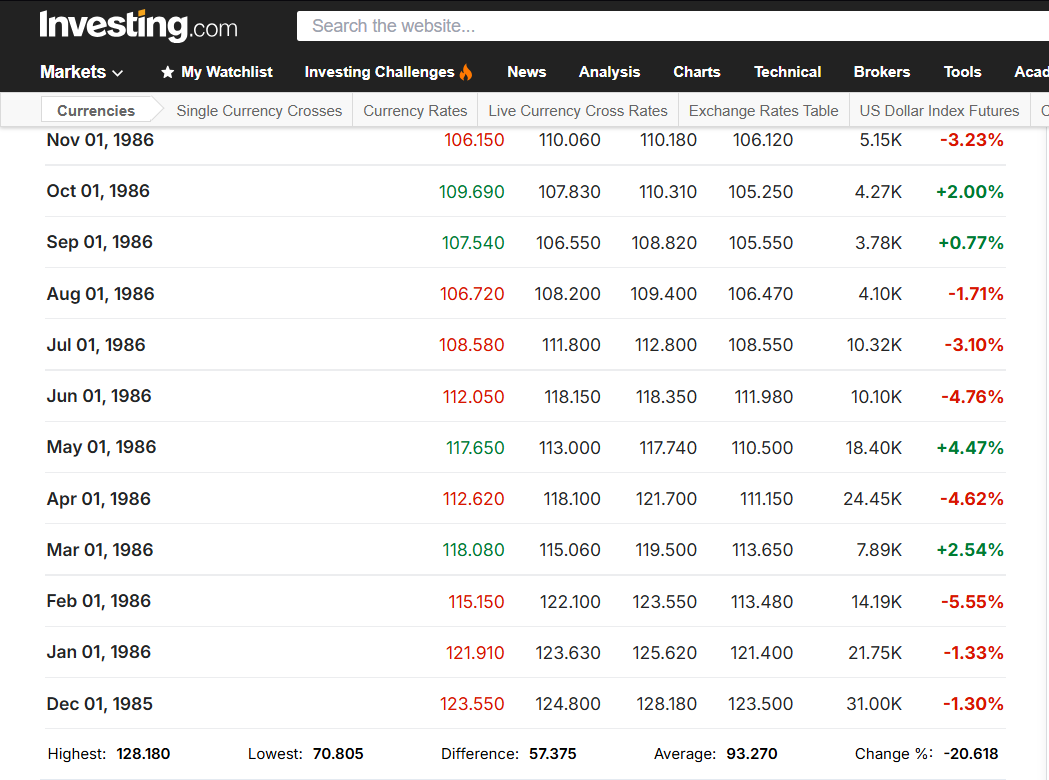

Som jag skrivit ovan så verkar Trump ambivalent och motsägelsfull. Vad är en “lagom” nivå enligt honom? US Dollar Index har historiskt legat på nivåer mellan ca 70 och 125. Är dagens nivå kring 99-100 den som administrationen eftersträvar, eller vill de gå ännu lägre? Svårt att säga, då inga konkreta målnivåer uttrycks.

Donald Trump har vid flera tillfällen sagt att han vill ha en stark dollar, men ofta med förbehåll. Ett tydligt exempel är från en intervju med CNBC där han sa:

“The dollar is going to get stronger and stronger and ultimately I want to see a strong dollar.”

(CNBC-intervju, återgiven av Yahoo Finance)8.

Ett annat exempel är från ett tal där han sa:

“Jag vill också ha en stark dollar, men jag vill ha en dollar som är bra för vårt land och inte en dollar som är så stark att det försvårar för oss att handla…”

(Dagens PS refererar till Trumps uttalande)1.

Vid ett annat tillfälle, enligt Dagens Industri, sa han:

“Jag vill ha en dollar som är bra för vårt land, men inte en dollar som är så stark att den gör det svårt för oss att göra affärer med andra länder.”

(Dagens Industri, 3 mars 2019)5.

Sammanfattningsvis har Trump alltså uttryckligen sagt att han vill ha en stark dollar, men ofta med tillägget att den inte ska vara så stark att det skadar amerikansk export eller ekonomi.

Javisst, fullt möjligt, men det är ju irrelevant för min poäng huruvida det hade varit lönsamt med det ena eller det andra. Min poäng var bara att valutarisken i att investera i dollardenominerade räntepapper inte försvinner bara för att man har lång tidshorisont. Jag tog ett hypotetiskt exempel som var tänkt att eliminera andra riskfaktorer som durationsrisk för att illustrera poängen.

Man säger ofta att “den långvariga förväntade effekten av valutasvängningar är noll”, vilket stämmer, men det betyder ju inte att det faktiska utfallet är noll, vilket kronans långvariga försvagning mot dollarn visar. Valutasvängningar har inte en regression mot medelvärdet, såvitt jag förstått.

Absolut inte! Det är superrelevant. Om räntan var högre på de hypotetiska svenska obligationerna så kan det mer än kompensera för valutakursförändringen!

Den försvinner inte om du investerar i ett sekdenominetat räntepapper heller.

Men räntan kan du inte glömma bort! Räntan är ju delvis det som driver kursern långsiktigt till olika.

Javisst! Men vilket räntepapper som ger bäst utdelning är ju inte relevant för frågan om huruvida man behöver ta hänsyn till valutarisken över en lång tidsperiod, vilket var vad jag talade om i inlägget du svarade på. Man behöver naturligtvis ta hänsyn till andra saker också, till exempel räntan, infltionen, durationen, kreditvärdigheten och en massa andra faktorer. Men det är ju återigen helt andra frågor. Jag håller helt med dig om att räntan är viktig när man investerar i ett räntepapper. Det tror jag att alla håller med om.

Nej, det gör den inte, vilket @havsekorre påpekade ovan och jag höll med om, så det har du helt rätt i.

Sedan kan jag tycka att när vi pratar valutarisk för hemvalutan så är det ju inflationen vi framförallt talar om, och den är betydligt mer trögrörlig än forex. Över en längre period kommer en försvagad SEK att ha ungefär samma konsekvenser för en svensk som håller svenska räntepapper som en försvagad USD har för en svensk som håller ett amerikanskt. Men om dollarn tappar tio procent av sitt värde veckorna innan räntepappret går ut så har du ganska snabbt förlorat en hel del, medan risken att priset på en mjölk eller bostäder hoppar tio procent på några veckor är betydligt lägre, så jag tycker nog fortfarande att det är lite mer riskabelt att hålla utländskt denominerade räntepapper, allt annat lika (till exempel räntan).

Nej du skrev att investera i ett hypotetiskt 30 årigt svensk räntepapper hade gett färre kronor än ett amerikanskt p.g.a. valutakursen. Det är inte ett slutsats du kan dra utan att också ta hänsyn till dessa pappers relativa ränta.

Beror på om räntan innan detta händer redan handlas med hänsyn till detta. Relativa räntan och valutakursen är mycket starkt kopplade.

Check, det sade jag tydligen! Den formuleringen tar jag tillbaka. Jag svarade på ett inlägg som sade att valutarisken inte borde spela någon roll om man har en lång tidshosrisont. Uppenbarligen missade jag att lägga till “allt annat lika”.

Det är ju ändå en rätt väsentlig skillnad mellan “hur valutakursen förväntas gå” och “valutakursen inte spelar någon roll långsiktigt”. Att förutsäga valutaförändringar 30 år i framtiden är inte helt ofelbart, tänker jag. Därmed “risk”.

Men den här sidotråden har gått ganska långt från trådens ämne nu, och jag vet knappt ens vad vi diskuterar längre. Vet inte om vi kommer så mycket vidare här.

Enligt prognoserna förväntas denna växelkurs sjunka under de kommande månaderna. Till exempel är den genomsnittliga prognostiserade växelkursen i juni 2025 9,11 SEK och i juli 8,81 SEK. Trots denna nedgång är det dock osannolikt att vi når nivån 9 kronor per dollar inom en snar framtid.

Det gick just upp för mig att förhållandet mellan USD och övriga valutor är lite mer komplicerat än grafen för DXY (US Dollar Index). Förutom DXY finns det även något som heter Narrow Index och Broad Index och som båda innehåller fler valutor än de i DXY.

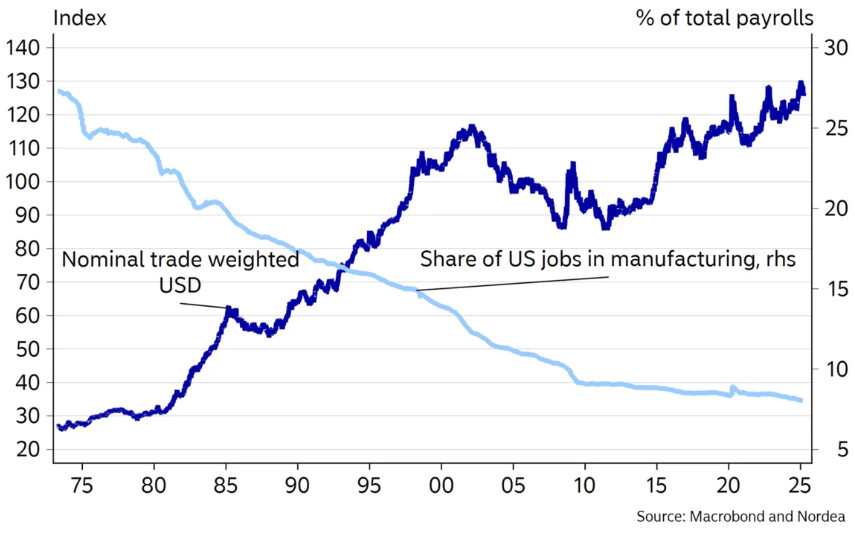

Det var då jag läste en rapport från Nordea om Mar-a-Lago Accord, som det gick upp för mig. Broad Index är, som jag förstått det, samma sak som Nominal Trade Weighted USD i bilden nedan (ur Nordeas rapport).

Medan DXY endast viktas mot 6 andra valutor, som i huvudsak återspeglar handelsmönster från 70-talet, så täcker Broad Index ett stort antal valutor och viktas efter faktisk handelsvolym, vilket ger ett mer representativt värde för USD.

Det är intressant att se att medan DXY sjönk från ca. 120-130 ned till nivåer kring 80 efter Plaza Accord 1985, så sjönk Broad Index endast från ca. 60 till 55 under motsvarande period. Även att se att Broad Index i princip har ökat konstant under de senaste 50 åren, medan så inte varit fallet med DXY (eller Narrow Index).

Nedan är även en graf över Narrow Index, som är ett mellanting mellan DXY och Broad Index. Bilden är från en rapport från SEB.