En snabb fråga om det här bara, nåt jag undrat över några ggr. 4%-regeln innebär i princip 30 års antagen uttagstid med sannolikheten >90% (minns inte exakt nu) att pengarna inte tar slut.

Inte en exakt vetenskap men den gamla tumregeln s.a.s.

Om man kortar tiden till 20 år (eller x år <30), hur blir det då när man sätter en månatlig utgift till y kr? Finns en enkel räknesnurra nånstans lätt tillgänglig? Vet att det finns Excel-ark att få fatt i men jag hittar inte rätt nu ![]()

EDIT: hittade det, här:

Beyond the 4% Rule

Färskt och jag bedömer det som trovärdig källa. Det dumma med artikeln som jag ser det är att den inte nämner nåt explicit, inkl illustrationer, om den viktiga Sequence-of-return risk.

En oturlig nedgång i kapitalet (dålig timing) precis runt den tidpunkten man ska börja ta ut av pengarna, d.v.s. när kapitalet är som störst, har en mycket stor negativ effekt lång in i framtiden.

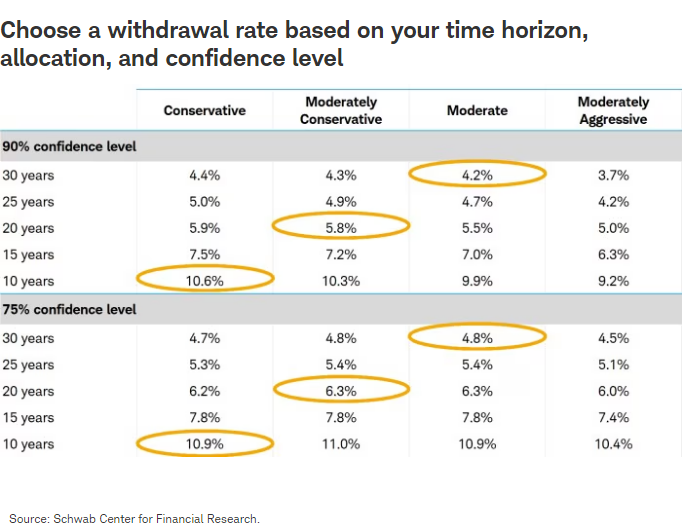

EDIT: för att tabellen ska gå att tolka ö.h.t. för den som har koll på sin egen portfölj så kommer här det finstilta från websidan (inte så lätt att hitta…allra längst ner i myrskrift)

-

Conservative (Cash: 30%, Bonds: 50%, Large-Cap Stocks: 15%, Mid/Small-Cap Stocks: 0%, and Intl Stocks: 5%)

-

Moderately Conservative (Cash: 10%, Bonds: 50%, Large-Cap Stocks: 25%, Mid/Small-Cap Stocks: 5%, and Intl Stocks: 10%)

-

Moderate (Cash: 5%, Bonds: 35%, Large-Cap Stocks: 35%, Mid/Small-Cap Stocks: 10%, and Intl Stocks: 15%)

-

Moderately Aggressive (Cash: 5%, Bonds: 15%, Large-Cap Stocks: 45%, Mid/Small-Cap Stocks: 15%, and Intl Stocks: 20%)