Tack, läste denna artikeln och det var intressant, värt tiden.

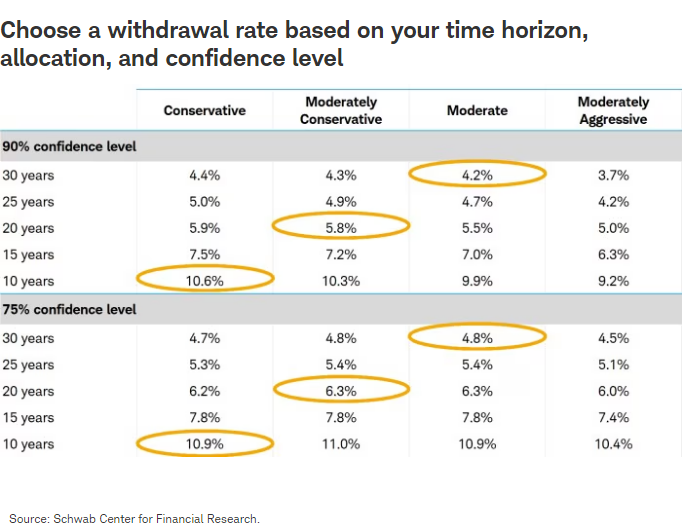

Ref: The Problem with the 4% Rule (and Why You Could Retire Even Sooner)

Jag är inte en early retiree alls, och har inte riktigt den typ av livsstil-flexibilitet som artikeln i grunden handlar om. Jag är nånstans mittemellan, mkt närmare 60 än 50. Jag är väldigt intresserad av uttagsstrategier och beräkningar, har TODO att leta genom RT forum efter sådana trådar. Det finns flera, jag vet.

Iden i sig som framförs av Brandon Ganch är inte så dum, spec om man är <45 och på nåt vis lyckats samla ihop så mycket pengar att man kan sluta jobba, i princip helt. Nå: en viss flexibilitet, % discretionary spending, skulle jag ändå säga att jag (vi) har!  och en fördel är att utgifterna sen >6 år är förutsägbara och kontrollerbara.

och en fördel är att utgifterna sen >6 år är förutsägbara och kontrollerbara.

Under artikeln finns många kommentarer och nåt av de allra intressantaste är dessa:

"The one thing you are missing here is what Bill Bengen also said to Katie — that simply holding a better diversified portfolio that is designed for drawing down on can also increase your safe withdrawal rate. Here’s a clue and your homework assignment — an 80/20 two fund portfolio ain’t the secret sauce — Bill says DON’T use that kind of two-fund thing just because he was stuck analyzing it in 1994 because that is the data he had available.

(- So what does he recommend for a portfolio then if not the 80/20 two fund?)

One that is roughly 55% in equities with a small-cap value tilt and also includes exposures to alternative investments. Basically, Bengen says that if he did the same research he did in 1994 with a better portfolio, the results would have indicated a 4.7-4.8% 30-year safe withdrawal rate.

The following portfolio has a 30-year safe withdrawal rate of about 5% over the past 97 years — and its not really optimized in any way: 27.5% S&P 500, 27.5% small cap value stocks; 25% long-term treasuries; 15% gold; 5% t-bills. Extend it to 40 years and its 4.63%; 50 years and its 4.26%. And this does not account for the variable withdrawal techniques discussed in this article.

The corresponding numbers for the 80/20 portfolio discussed in this article are 3.86% (not even 4%) for 30 years, 3.66% for 40 years, and 3.49% for 50 years. Honestly, I don’t understand why someone would hold that in retirement — its really an accumulation portfolio.

All calculations in the last two paragraphs were conducted using the Toolbox calculator found at Early Retirement Now."

Ingen tvekan om att man inte ska hålla en 100% aktiefond (index eller ej) eller “lösa” aktier för den delen i withdrawal phase om man vill minska risk och optimera sannolikheten att det inte tar slut. Speciellt om man har en DWZ filosofi (jag har det av vissa skäl.)

Sen mer specifikt hur man ska skydda sig mot Sequence-of-return risk är väl ett separat ämne, jag är inte den ende på RT forum som ser “Bond tent” som ett intressant koncept. Texten ovan tycks IOFS säga att det behövs inte; man kan dra ner risken några år före man börjar ta ut bara genom nån vanlig “glide path” till x%-y% aktiefond-räntefond. Och sen när det är dags skapa en portfölj som den som beskrivs ovan och så låta den vara så hela uttagstiden. 55% global aktiefond med small cap tilt, 25% långa räntor, 15% guld, 5% statsobligationer.

Osäker på om det här med räntorna och statsobligationer är tillämpbart rakt av på Sverige, allt det här i artikeln är ju U.S.A. specifikt.