Misstänkte det. Tror Jan skrev i något inlägg, utan att citera verbatim, att många fonder inte finns kvar efter 20-30 år och att det var ett argument för ISK. Kan dock ha uppfattat det helt fel.

Berätta gärna vad du kommer fram till. Själv har jag just påbörjat en flytt av (edit efter eftertankens kranka blekhet: en del av) min globalfond från ISK till fondkonto.

Jag läste trådstartens resonemang och efter lite eget räknade och grunnade köpte jag resonemanget. Men olikt trådstartaren så räknar jag inte bara med ta ut avkastningen, utan även behöva använda delar av kapitalet.

Varför egentligen först när det är dags för uttag? När du bygger upp kapitalet (förutsatt att du kör buy and hold) så är det väl också fördelaktigt att inte behöva betala någon schablonskatt?

Personligen får jag inte kalkylen att gå ihop. Säg att underlaget för ISKskatt långsiktigt hamnar på 2,5 procent. 30 procent skatt på detta blir 0,75 procent. Jag är 75 år och räknar med att innehavet varar 15 år framåt i tiden.

Alternativet är 30 procent i skatt på framtida värdeökning som jag hoppas bli i snitt 7 procent. Jag får det till att ISK är bättre för mig.

Intressant tråd eftersom jag aldrig satt mig in i AF vs ISK/KF. Har alltid själv haft ISK/KF på grund av enkelheten med schablonbeskattningen men försöker läsa på nu om ett byte till AF kan vara ett alternativ.

30% skatt på vinst när man säljer fondandelar men hur beskattas sälj av fondandelar om ingen vinst eller vid förlust av kapital. Säg att man tar ut en årlig summa vid ett +/- 0 år eller ett minus år dvs kapitalet har sjunkit mer än det insatta kapitalet vid uttaget och vad kan man kvitta mot om man bara har en fond i AF?

Jag räknar så här. Säg att jag har 100 000 på ett ISK. Med 7 procent avkastning i snitt blir vinsten 175 000 på 15 år. 30 procent skatt på 175 000 blir 52 500 kr.

Säg att genomsnittet på ISK under 15 år är 225 000 kr (jag har inte orkat att räkna exakt). Med en skattesats på 0,75 procent i snitt på 15 år blir skatten enbart

25 300 kr. (0,75%x225 000 x 15).

Absolut, stor skillnad. Kan det vara så att ISK är mer fördelaktigt om man tänker sig att nolla kapitalet som i ditt exempel, medan fondkonto är mer fördelaktigt om man som i trådstartarens exempel aldrig säljer hela kapitalet utan håller det konstant, och bara årligen säljer ett belopp som motsvarar årets vinst? (Sen får arvingarna betala resten av den latenta skatten.)

säg att man bytt ut hela kapitalet på 12.5 år med 8 % uttag

efter 6.25 år ungefär kommer halva kapitalet vara utbytt

då har man fortfarande 10 000 000 kr. Om halva kapitalet är det du ska skatta

30 % på så skattar du år 6

Du tar ut 800 000 o skattar på hälften av det = 400 000* 0.3 = 120 000 (exakt det året)

Men vi har ju inte skattat så mycket innan så i snitt på 6 år blir de hälften 60 k

Om vi istället tänker att hela kapitalet bytts ut efter 12.5 år, år 12.5 skattar vi då

på hela kapitalet vi har 800k*0.3 = 240k, snittet på 12.5 år blir då halva 120 k ((0+240k)/2)

så vid säg 0.75 som nestor här sa så skattar du alltid 75 k per år vilket betyder

att kanske runt 8 år blir de fördel för isk i detta fall.

Nu blir de ju inte helt sanningsenligt då isk kapitalet minskar mer i början då man

skattar mer och vise versa.

Hade isk skatten varit exakt som idag och aldrig rört sig så tar de ju givetvis längre tid innan isk lönar sig.

Men jag tycker de absolut smartaste hade varit att ha isk så tar man ut allt på ett år innan ISK skatten dras, ja menar vad ska dem nu dra av? jag har ju inga pengar?

För att fortsätta sifferexersisen. Lite avrundat. Säg att du sätter 100 000 kr i en fond och lyfter värdeökningen år 1 7000 kr. På Isk skattar du enligt ovan cirka 750 kr.

Är det en fond anses uttaget vara 6500 kr vara uttag av kapital och resterande 500 kr (7 procent på 7000) vara reavinst. Betydligt lägre skatt, enbart 150 kr. Men år 2 blir ditt ingångsvärde därmed 6500 kr lägre och din skatt därmed högre, och så rullar det på. Dessutom bygger du upp en skatteskuld när allt skall lyftas.

Allt handlar väl om när man vill eller tvingas lyfta sina pengar. Dessutom till väldigt stor del hur statslåneräntan utvecklas. Inte helt lätt…

Jag föredrar ISK för enkelhetens skull. Vad som är rätt eller fel vet man inte förrän efteråt.

Håller nog inte med dig. Låt oss säga att vi sätter in 1 million idag i isk och låter det stå. Om 7-8 år är det värt 2 miljoner. Skatt fram till dess är mindre än 200 000. På vanligt fond konto är skatten nu 300 000. Låt säga att det går 8 år till och det är värt 4 miljoner. På isk är skatten under 300 tusen. På fond konto är det 400 tusen. Ju mer det ökar desto mer förlorar du på vanligt fond konto

Om man har för avsikt att dränera kapitalet på 15 år, och inte tar sekvensrisk etc i beaktande, så är det förmånligare med ISK. På 15 år med 7% nominell avkastning har 1 insatt krona växt med en faktor 2.75 vilket betyder att den sista uttagna kronan beskattas med 0.3\cdot (1-1/2.75) dvs 19%.

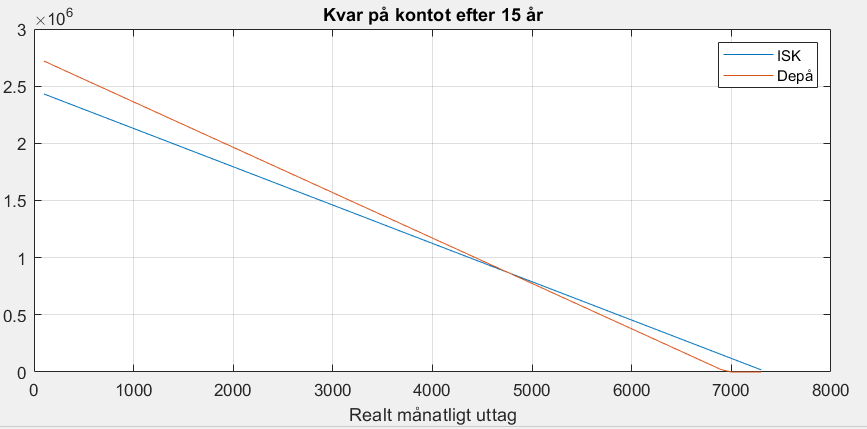

Kul att titta på vilket uttag som blir brytpunkt. Använder 2% inflation (som uttag räknas upp med), 7% nominell avkastning, 2.5% schablonintäkt, och så simulerar jag kvartalsvis 15 år med olika uttagsnivåer. För att dränera ett initialt kapital på 1 miljon i ISK krävs det månatligt realt uttag på ca 7300. Brytpunkten där det hade varit bättre med en depå är ett uttag på 4750 (vilket är lite mer än det uttag som gör att depån beåller sitt initiala nominella värde).

Det tål att upprepas: at placera i depå i detta sammanhang är främst för att minska risken vid initialt dåliga år. På lång sikt är det typiskt inte förmånligt efter att latent skatteskuld är betald.