Fanns det är ju inte ISK som stora skillnaden ligger, utan i dina lustiga siffror för AFK. Ta fallet år 15 och visa hur du landar på 4189000 efter 1 år.

Hur menar du här? Om du haft utvecklingen 1.08^{16} vilket blir 3.43 så ska varje kronas som tas ut belastas med skatt på 1-1/3.43 av uttaget, dvs 70% av uttaget är vinst som beskattas med 30% dvs 21% på uttag.

Med andra ord, om 800000 tas ut tillkommer en skatt på 168000. Således om vi ska ta ut 800000 + pengar för att betala skatt så måste vi lösa 0.21(800000 + X)= X dvs X = .21\cdot 800000/0.79 = 212000.

Såg nu att du editerat och hittat din tankevurpa där skatten till slut skulle bli större än kapitalet…

1 gillning

Sant, du har gjort en rejäl tankevurpa. I dina beräkningar så glömmer du skatteeffekten vid slutförsäljning.

Öppna ett ISK och ett AF och köp samma fond för x kronor i båda. Låt den årliga avkastningen vara 8 % samt låt ISK-skatten konstant vara 1,086 %. Tag varje år ut pengar från ISK som precis betalar skatten. Efter 28 år så blir det skattemässigt fördelaktigt med AF tack vare schablonmetoden, annars hade det tagit 32 år. För kortare innehavstid/uttag så vinner ISK.

1 gillning

Skulle det bli mindre än ett? Jag får det till 1,001092.

Vad blev slutsatsen? ISK eller fondkonto?

Definitivt, glömde 0.12/100 schablonskatt avdraget i avkastning (vilket uppskattar effekten av skatteuttaget även om det i beräkningen sen görs via uttag)

ISK vs Depå ska besvaras av beslutsångestmyndigheten snart. De ska dock första beta av frågorna hund eller katt, Android eller iOS samt syntet eller mineralolja.

7 gillningar

Avvaktar med spänning…

Om fond konto ska löna sig så snackar vi minsta 40 år utan utag.

Tex om båda har 1 million i 30 år. Isk minus 1% skatt per år har en vinst på 4 743 000

Fond konto har 6 600 000.

Om båda tar ùt all vinst efter 30 år så har fond konto bara 4 620 000 i vinst efter skatt. Vinst leder då isk med ungefär 120 000.

Men vi få räkna bort 30% på miljonen också så då leder faktiskt fond konto med 180 000.

Så på sitt sätt ja. Efter 30 år så vinner fond konto med 180 000

Det som avgör sedan vilka av dom som är bäst beror på vad de gör efteråt.

Låt oss säga att båda tar ut 100 000 exakt samtidigt som värdet gått upp till 1 100 000. Isk efter skatt får ut 89 000.

Fond konto får ut 70 000. 19 000 mindre än isk.

Efter 9,5 år så har fördelen från fond konto försvunnit.

Låt oss säga att båda gå i fire vid 50. Från och med 59 och framåt kommer isk tjäna mer vart år än fond konto. Ända sättet för fond konto att gå bättre är och inte ta ut något alls på flera år.

Sedan om vi istället jämför hur många procent dessa 180 000 är på 4 743 000. Inte äns 4%

Så skillnaden är minimal och är fördel isk efter utag av vinst och sedan fortsatt årlig utag.

Vi kan göra det ännu enklare och säga att båda går i 4% fire så fort de kan. Med årlig utag på 300 000.

Isk behöver 7 675 000

Fond konto 9 750 000

Så när det gäller att fortast gå i fire istället för att bestämt hålla 28-30 år så vinner isk

Huh, det simulerar ju uttag så hur kan det då krävas att uttag inte görs?

Ok så om man som jag är kring 50 och tänker sig följande scenario för tex 2 miljoner kr: X=17, R=6

Hur blir det då?

Mvh / Stefan

Stort Tack ![]()

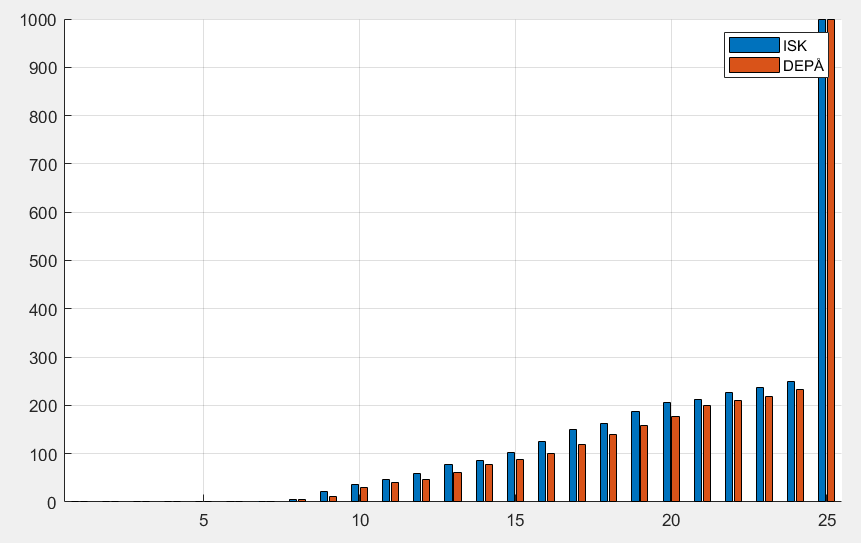

Man bör dock komma ihåg att det även finns en riskaspekt i analysen. Tar man t.ex ett uttag på 200k (+ uttag för att täcka skatt), vilket alltså kommer att motsvara lite över 5% uttag initialt, och sedan simulerar mot faktisk avkastning (här OMX30 sedan 1980 eftersom det var den jag hade tillgänglig, slumpmässigt samplad) samt inflationsjusterar uttaget (med data från samma samplade år), så får man följande utfall på när/om pengarna faktiskt tog slut (här vill vi alltså dränera på 25 år). 1000 sampel drogs.

Figuren visar histogram över vilket år pengarna tar slut, dvs att man i lite över 75% av utfallen har i-landsproblemet att man misslyckats med att göra slut på pengarna (vilket är rimligt, då vi ligger någorlunda nära 4%-regeln som ska funka i 95% av fallen över 30 år ungefär), men även att man kan ha rejäl otur och ha slut på pengar efter redan 8 år (IT-krashen första året typ). Att ISK (blå) ligger över betyder att det är vanligare att den får slut på pengar tidigt (vilket följer av själva grundtesen till att en depå kan vara ett bättre alternativ i vissa sammanhang, nämligen att skatten försvinner om man börjar med några lökiga år, dvs sekvensrisken är reducerad pga riskdelningen med staten)

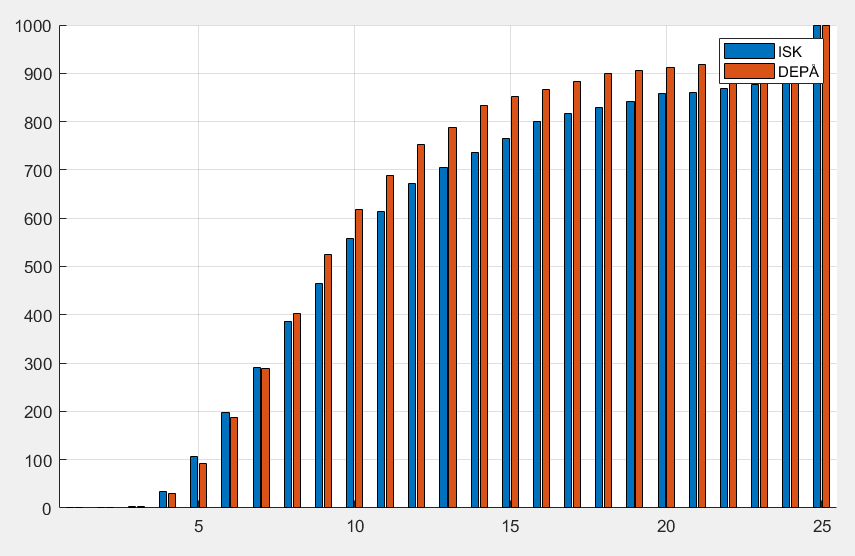

Om man vill vara mer säker på att göra slut på pengarna får man dra upp uttaget rejält. Vid uttag av inflationsjusterat 600k + skatt lyckas man få slut innan 25 år i 90% av fallen (men naturligtvis oftare alldeles för tidigt också). Nu kan man få sjuk otur med långdragen IT-krash som gör att man kollapsar på ett fåtal år (börsen halveras och sen plockar man dumt nog ut 1,8 mille på tre år, dvs vi simulerar en jubelidiot)

Summa summarum: Jag föredrar katt, helsyntet, android men utredning pågår fortsatt på denna fråga.

1 gillning

Exakt, vid hög avkastning har man lyxproblem, vid låg avkastning så har man enligt ovan minimerat sitt skatteproblem utan att övergå till räntebärande. Tex om man vill undvika inflationsrisk eller annan anledning till att man inte vill sätta en störresumma i räntor.

I mitt fall blir det max 18% i total skatt även om jag har nu nått 896% avkastning efter många års Fondsparande.

De 18% beror på dubbelbeskattnings avtalet med Spanien där jag bor o skattar.

Så om ni har Fondspar och inte ISK och skall flytta ut vänta med att sälja tills den s.k. 10-årsregeln infallit i det land du bosätter dig i.

1 gillning

Om man som jag är 70 år och har tänkt sig att i möjligaste mån leva av avkastningen så är det stor skillnad på att betala fyrsiffriga belopp i vinstskatt varje år jämfört med närapå sexsiffriga i ISK-skatt. Det är klart att det ansamlas en latent skatteskuld som jag skjuter över till mina barn, men även om det är sannolikt att det rent ekonomiskt är en nackdel att inte använda ISK så slipper jag tära (så mycket) av kapitalet under min levnad vilket ger en ökad trygghet för mig, plus att jag står pall bättre vid börsnedgångar.

5 gillningar

Rätt tänkt.

Jag tycker det är mycket bättre att ge vidare möjligheter att skatta lågt på ett högt värde i annan hemvist än att ge vidare ett lågt redan högskattat belopp. ![]()

![]()

Inte självklart det här. Jag tror att man ska göra som vanligt dvs inte lägga alla ägg i samma korg. Dvs en del på ISK och en del på fondkonto. Hur stora andelar? Ja då blir det samma diskussion igen som ovan men man kan ju antingen fördela 50/50 eller ta intryck av tråden ovan o fördela tex 1/3 - 2/3 - åt vilket håll beror på vilken placeringssituation man har och hur man tolkar råden i tråden. Men det viktiga är att göra lite av båda. Jag är själv i stay rich och kör 50/50 fördelning men har ändå valt att låta en betydande andel ligga kvar i ISK (tex har en hel del i Lysa)

Stämmer inte riktigt. Om vi säger en tid på 30 år så kommer isk alltid betala lite mindre i skatt. Du betalar ju helat tiden skatt på ett värde som är snitt 7-10% lägre.

Om man räknar på en miljon på 30 år med snitt 7% avkastning. När båda säljer vinsten efter skatt så har isk tjänat ungefär 140 000 mer än fond konto i vinst. Minus skatt på miljonen är det fonkonto som leder med 240 000 kr. Vilket är en 4% skillnad. Om båda konstant tar ut pengar var månad efter 30 år så tjänar man mer på isk.

Vi säger att så fort som möjligt gå i fire. 300 000 per år.

Isk behöver 7 600 000.

Fond konto behöver 9 700 000

På 30 år med samma utveckling tjänar fond konto 240 000 mer. De behöver tjäna 2 miljoner mer för samma fire. Så när det gäller att fortast gå i fire vinner isk.

Fond konto vinner bara på tid och så få utag som möjligt

Det må vara simpelt men datan stämer. Du betalar inte samma skatt på isk första året som på sista. 1% på 1 million är betydligt mindre än 1% på 7 miljoner. Som sagt fond konto på samma tid tjänar 2 miljoner mer än isk. När vinsten är dragen på vinst har isk tjänat över 100 000 mer. Och detta är baserat på en skatt på 1% som redan är bestämt att den kommer sänks.

Sedan om båda ska gå i 4% fire med 300 tusen om året behöver isk 7,5 miljoner och fond konto över 9 miljoner.

Det är ren fakta

1 gillning

Har reagerat på det också. Jag fick betala en hemsk massa ISK-skatt förra året och det lär ju bara bli värre med värdeökningen. Stora skillnaden är väl om man förväntar sig hög eller låg avkastning. Isk är nog bättre för enskilda aktier och aktiefonder än räntefonder med låg förväntad avkastning.

Det som ger mig kalla fötter är att låsa sig på så lång sikt. Du måste i princip ha låst dig vid en portfölj resten av livet? Vad övertygade dig så starkt om de innehaven du valde?

1 gillning