Det finns såklart ingen direkt koppling mellan BNP och börsens värde, men en indirekt.

Oavsett orsak-verkan så blir det ju rätt konstigt om börsen blir många tusen gånger mer värd än vad ekonomin omsätter, när den trots allt genererar vinster från den ekonomin.

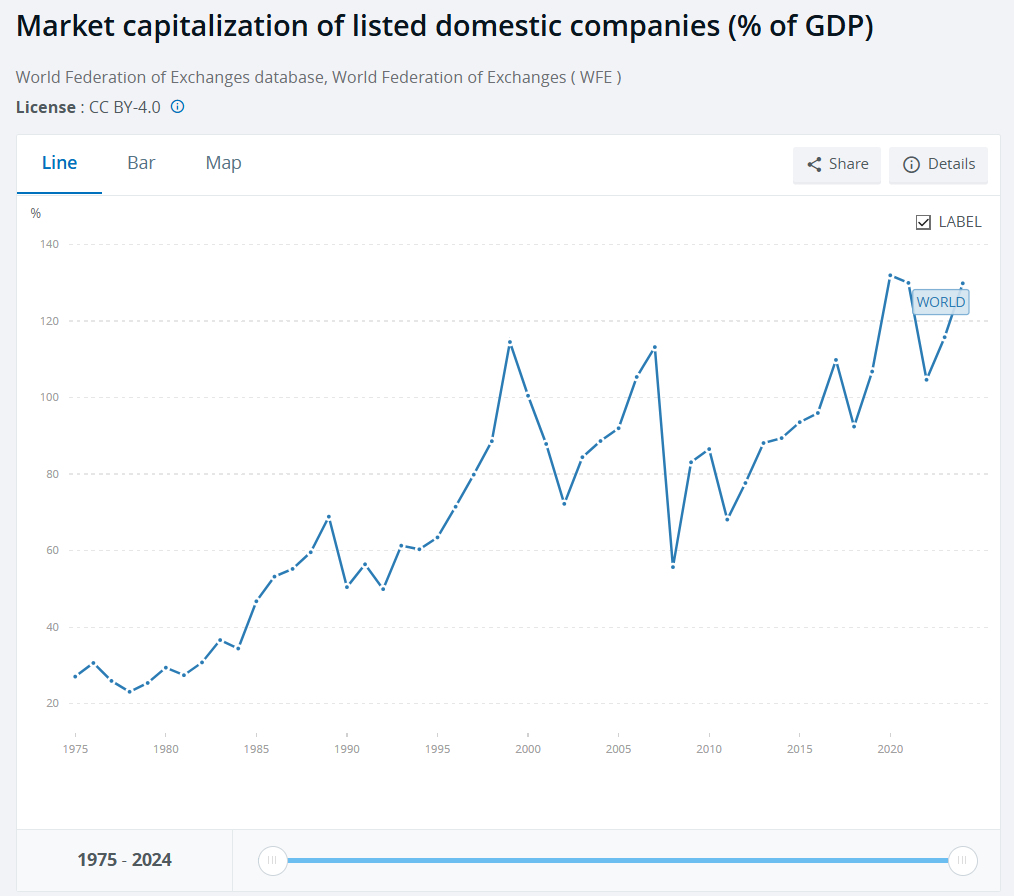

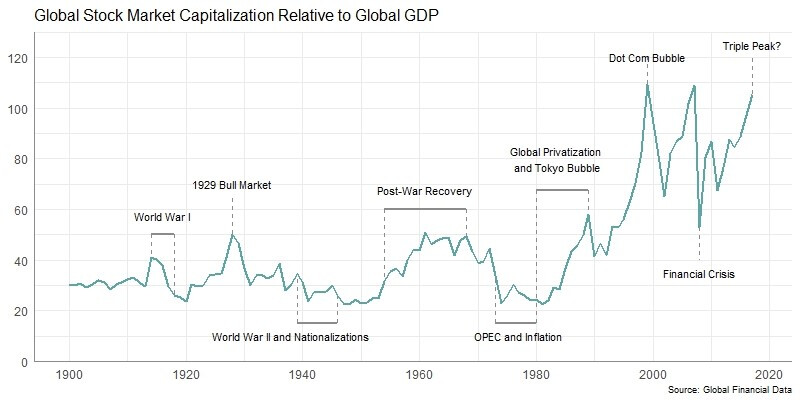

Vet ni, det är faktiskt en bra fråga, och Buffet håller med. Jag hade glömt detta, men marknadskapitalisering delat med BNP är ju hans standardformel för att värdera aktiemarknaden. Man kan ju se att den har vuxit över tid, dock, så liksom Shiller CAPE kan man misstänka att högre värderingar är mer normaliserat idag.

TILLÄGG: 7 % tillväxt inklusive utdelningar och aktieåterköp är ju dock fortfarande fullt möjligt, så länge prisindex växer i takt med BNP.

Apropå värderingar, jag noterade just att utdelningarna från aktier i S&P 500 nästan är nere på all time lows, i nivå med vad de var i juli år 2000. Samtidigt är S&P 500 på eller nära ATH. Kan man dra några slutsatser av detta och i så fall vad?

Jag nördade in mig och försökte hitta några relevanta grafer. Jag noterar att kurvorna verkar skilja sig något, särskilt i området strax före 2020, men vet inte riktigt vad det beror på.

Beträffande Buffet indikatorn; man kan nog räkna med en tillbakagång till det historiska genomsnittet vid något tillfälle. Frågan är hur det kommer att gå till.

Ett variabel i detta är penningmängden och relationen mellan penningmängd och värdering av tillgångar. I teorin så ökar värdet på en tillgång med penningmängden men definitivt inte i praktiken. Just nu har vi en väldigt hög penningmängd i förhållande till ekonomins storlek utan att det har påverkat prisnivån, läs i inflationen, märkbart men någon gång kommer en strukturell högre inflation och räntenivå att tillgångarna värde / penningmängden kommer minska i förhållande till ekonomins storlek. ”Tillgångsinflationen” kommer naturligtvis inte vara för evigt.

Amerikanska företag har en långsiktig trend i att sluta dela ut pengar och istället göra aktieåterköp. Detta är delvis för att bespara deras ägare skatteutgifter om de inte vill ta ut sina pengar (samt att långsiktiga ägare betalar mindre skatt på försäljning än på utdelningar), och delvis för att företagsledningen ofta har en bonusstruktur baserat på aktiepriset, så aktieåterköp som höjer priset är bättre för VD:ns plånbok än utdelningar som sänker priset.

Jag hakade dock upp mig på en sak som författaren skrev (oktober 2022).

Bästa gissningen är nämligen kraftiga och snabba fall i inflationen nästa år, allt tyder på att centralbankerna är fast beslutna att återupprätta sina inflationsmål.

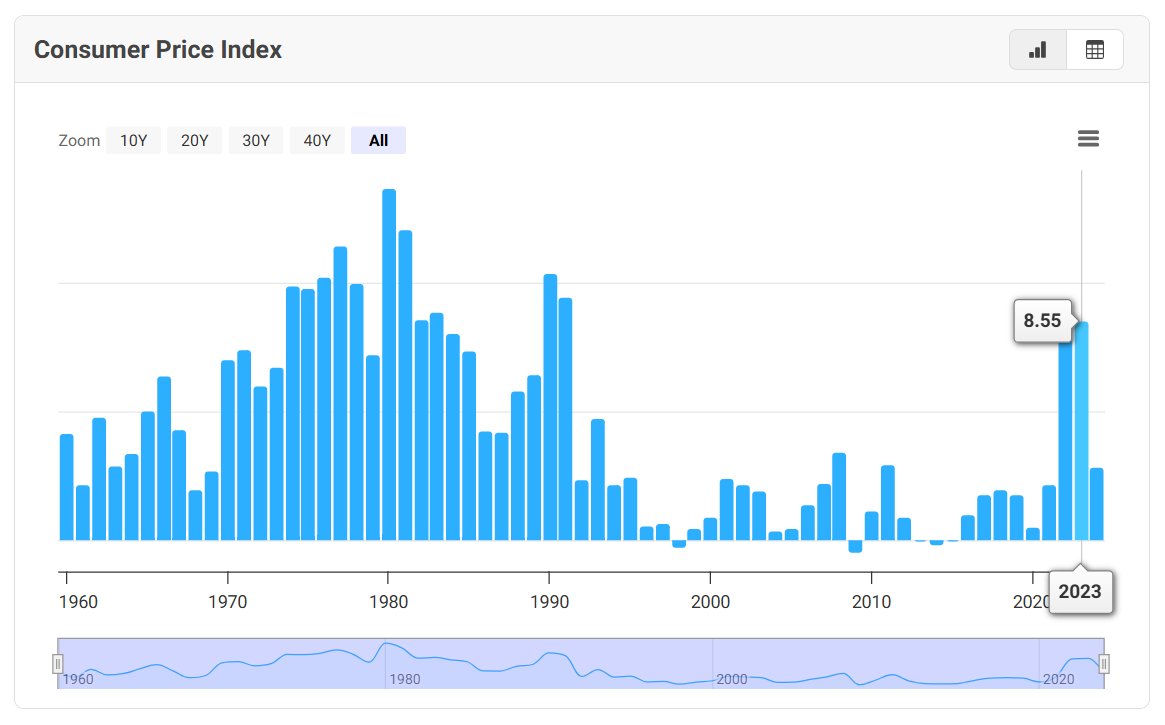

Inte lätt att gissa i förväg naturligtvis, men nu blev ju fallet i inflationen, i alla fall i Sverige, fördröjd till 2024. 2022 och 2023 var två år med exceptionellt hög inflation*, 8,37 resp. 8,55% enl. grafen från Macrotrends nedan.

*) Åtminstone om man jämför med den senaste 30-årsperioden.

Sen kan man ju fundera på om det, så som det hattats fram och tillbaka med penningpolitiken de senaste (två) decennierna, med kraftiga åtstramningar varvat med kraftiga stimulanser om vartannat, beror på inkompetens, otur eller om det finns någon medveten agenda bakom förfarandet.

Man skall vara medveten om att pandemin var något exceptionellt. Människor mer eller mindre låstes inne i många länder. Detta satte djupa spår i världsekonomin. QT har fortfarande inte helt eliminerat QE’s pandemieffekt på centralbankerna balansräkning även om det tickar på.

Sedan har vi pandemins inverkan på de miljarder individuella beslut (under och efter) som summerar ihop det som är utbud och efterfrågan, samt effekterna på transportkedjor.

BNP är mer likt omsättning än vinst - BNP mäter inte “vinsten” av ett lands ekonomi, utan bara hur mycket som produceras.

Kika bakåt så ser du att bolagens omsättningsökning per år legat runt 2-3%, medan vinsttillväxten legat på 5 - 7,5% i snitt

Allt annat lika bör börsen stiga i takt med vinsttillväxten. Men i ett mer realistiskt scenario behöver vi ta förändringar i riskpremie, förändringar i förväntad tillväxt-takt och förändringar i förväntad CAP (Competitive advantage period) i beräkningen, tillsammans med hur mycket tidigare nämnda tillväxt kommer kosta (growth capex).

En annan intressant aspekt är företagens vinster som andel av BNP. De har växt under flera decennier från låga 6-8% till nuvarnde 15-20%. Någonstans så finns det ett tak för vad samhället kommer acceptera.

Sedan är det en fråga hur dessa vinster värderas och de beror på ränteläge, riskpremium etc. Allt annat lika så borde en stor penningmängd betyda låg ränta och häg värdering på aktier.

7% tillväxt på vad? Att kunna nå 7% värdeökning på dom aktier som bygger upp index är inget konstigt. Framförallt om det är ett index som baserar på stora företag och inte ekonomin i stort. Domdär 7% tillväxt (läs värdeökning på dina värdepapper) är förhoppningsvis på kloka investeringar. Just dina pengar kan ju lyckas avkasta betydligt mer än 7% beroende på vilka aktier eller fonder just du har. Men 7% är beräknat på någon bekväm passiv strategi i infexfonder. Där ingår inte gatukök och Bosses frakt.

BNP är ju om jag minns rätt “summan av värdet på alla varor och tjänster som produceras i ett land eller region” under t ex ett år.

Market CAP är tydligen värdet på alla aktier som handlas publikt i företag (som har aktier som handlas publikt…?). Ganska säker på att det lokala gatuköket och Bosses frakt inte räknas in i Market CAP, men däremot i BNP.

Kalla mig okunnig och galen om du vill… Men jag är övertygad om att det finns oerhört många både riktigt små, medelstora och även stora företag som det inte går att köpa aktier i.

Jag kan ha fel, men tror inte att jag kan köpa aktier i lokala ICA Maxihandlarens AB(trist, bra vinstmarginal har jag hört). Men kanske någon kan tala om hur jag gör för att köpa aktier i IKEA…?

Jag är som sagt inte raketkirurg men nog sjutton borde det vara EN del av förklaringen till TS undran?

Är det bara min känsla, eller är det kanske så att konkurser och olönsamma företag är vanligare bland icke noterade företag än bland börsnoterade företag. Detta kan i så fall bidra till att “dra ner” BNP i förhållande till Market CAP?

Du måste komma ihåg att i ett FIAT- pengasystem finns det en finit mängd pengar i cirkulation hela tiden. Skriv bort förfalskade pengar så kan du göra en balansräkning på världsekonomin där vinster+krediter minus förluster+lån alltid kommer bli noll. Detta innebär, med andra ord, att om någon förlorar pengar, t.ex en stat, land, företag, person, så är det alltid någon i andra ändan som vinner dessa pengar. Det innebär alltså att det är fullt möjligt att en aktiemarknad växer med 7% varje år så länge pengamängden + flytt av pengar från andra tillgångar ökar minst i den omfattningen. Kollar du sedan 2000-2023 har pengamängden ökat i snitt med drygt 7.1% globalt, från 50 biljoner USD till 125 biljoner USD. Inkludera då även att färre och färre privatpersoner äger sina boenden och lägger istället sina pengar på aktier än på ex fastigheter så får du en enorm mängd extrapengar som flödar från den historiskt största privata tillgången till aktier vilket trycker upp marknaden än mer.

Pengamängden ökar när centralbanker trycker mer pengar och detta räknas inte in i BNP. Dessa pengar måste landa hos någon tillslut. Under Covid trycktes miljarders miljarder där stor del hamnade på aktiemarknaden vilket är en av anledningarna till att 2020-22 var galna börsår.

Jag orkar inte bryta ner och argumentera om hela ditt inlägg, men just den här biten var lite för förenklad. Det är inte bara centralbanker som tillverkar pengar. De flesta pengar uppstår hos kommersiella banker vi det som på svenska tydligen kallas fraktionella reserver (för mig var den engelska termen fractional banking mer känd), alltså att nya pengar uppstår varje gång en kommersiell bank lånar ut pengar till en kund. Man behöver alltså inte centralbankens magiska förmåga att trolla fram pengar för att utöka penningmängden.

Annars har du ju rätt om att olika former av stimulanser var grunden i de galna börsåren du refererar till.

Det jämförs äpplen med päron här och därför kommer slutsatsen bli fruktsallad.

BNP motsvarar omsättning 1 år

Bolags marknadsvärde baseras på flera faktorer, främst på vinst men även balansräkningen, eget kapital, framtidsutsikter, bransch, konkurrens mm en del i värdet är omsättningen bolaget har och kan förväntas ha framåt.

Så du säger att pga att det finns ett teoretiskt tak på hur mycket omsättningen kan växa så finns det ett tak på hur högt bolagen kan värderas. Men i verkligheten kan en effektivisering som tar bort 2% kostnad påverka BNP med -1% men lyfta bolagets vinst med 5% och värdet går upp med 30% för marknaden värderar att den vinsten kommer bestå.