När jag läser om Sharpe-kvot verkar det ofta avrådas från att jämföra investeringar som är alltför olika:

“När du jämför olika fonder med varandra genom att jämföra Sharpekvot är det viktigt att tänka på att du jämför fonder inom samma kategori. Det går inte att till exempel jämföra räntefonder med aktiefonder” ( ãVad är en bra Sharpekvot?ãâ Lannebo Fonder )

Varför skriver man så? Borde det inte tvärtom vara perfekt att använda Sharpe även för sådana jämförelser? Åtminstone så länge man räknar på samma sätt, och t ex använder 3-månaders statsskuldväxlar för den riskfria räntan som Lannebo beskriver.

Räntefonder har lite inbyggda risker som inte visar sig i volatiliteten, så sharpe kan se jättebra ut och sedan smäller det från ingenstans. Det infördes lite nya nyckeltal på räntefonder för några år sedan för att visa de där riskerna böttre, men jag minns inte detaljerna.

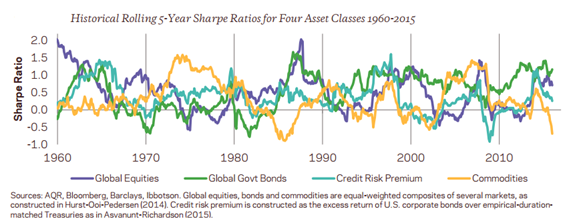

Vet tyvärr inte vad det är för nyckeltal du syftar på @axr, men jag instämmer i att citatet från Lannebo är lite otydligt. Det går absolut att jämföra Sharpekvoter för stora tillgångsslag över lång tid:

Notera dock att även om det långsiktiga snittet är likartat så går tillgångsslagen ofta igenom långa cykler av över- eller underprestation. Lannebo kanske menar på att det blir vanskligt att jämföra t.ex. 3-års Sharpe (som Avanza redovisar) mellan olika tillgångsslag, eftersom tidshorisonten är för kort.