Det är ett intressant påstående och det vore intressant att läsa studien. Tyvärr är det ju så att även om indexfonder sabbar börsen så är de antagligen fortfarande bättre än aktiva fonder eller enskilda aktier. Blir lite allmänningens tragedi.

Sedan är det ju skillnad på indexfonder och indexfonder. Det är ju till exempel fullt möjligt att populariteten hos en S&P500-fond eller en OMXS30-fonf kan driva upp priset i altierna som ingår i just dessa index. Vet inte om det finns studier på det.

I vilket fall som helst vore det intressant att veta mer om studien. Men jag tänker knappast byta strategi.

Jag tänker att många olika faktorer kan orsaka nästa bubbla. Men vad ska man göra? Sälja och sätta allt på sparkonto? Många just nu tycks tänka att det är bättre med guld, och det ser ut att skapa en bubbla i sig.

Jag tänker att andra saker i världen fortfarande påverkar så mycket mer. Idag matas ju fonderna bl a av pengar som folk inte spenderar och skälen till detta uteblivna spenderande har större påverkan än indexfondernas uppbyggnad.

Lite lugn och ro i världen, löneökningar i vår och en bostadsmarknad som börjar fungera igen skulle förmodligen påverka en hel del t ex.

Jag lyckas inte hitta mer spår än att den påstådda forskningen som refereras till är en (låter för mig som extrem övertolkning) investeringsfirmas tolkning av en akademisk artikel från 2021. Vilket då är denna artikel:

Så gammal skåpmat “tolkat” av ytterligare nån som vill sälja sin aktiva förvaltning.

Om indexfonder driver felprissättningar, är det bara för aktiva förvaltare att exploatera det och casha in. Detta borde då efterhand leda till att sådan aktiv förvaltning överpresterar indexförvaltning.

Generellt sett uppstår inga bubblor så länge det finns tillräckligt många/kapitalstarka/långsiktiga aktiva handlare som utnyttjar felprissättningar.

Bubblor uppstår bara när “ingen” (väldigt få) ser felprissättningen eller dessa inte har möjlighet att exploatera den (t ex pga förbud mot blankning).

Ja, det är det pappret. Det är gedigen forskning av etablerade forskare, men som du säger övertolkas resultatet. Läser man pappret finns definitivt inga katastrofscenarion eller liknande utan det är ett papper om förbättrade modeller av marknaden. Indexfonder nämns inte ens utöver en referens till ett arbete där indexfonder analyseras (vid en snabb läsning). Koijen har dock uttalat sig om den analyserade effekten (flödesberoende volatilitet) i koppling till indexfonder, men det bör nog då kanske nämnas att han sitter på en professorsstol finansierad av AQR. I linje med @Walion, om de hittar arbitragemöjligheter här pga felprissättningar kommer de vara snabba på den bollen.

Ok, då tror jag att jag förstår ungefär hur din definition av arbitrage ser ut. Tyvärr inte tid att titta på 90 minuter video, har du lättillgängligt ca tid han pratar om just detta?

Nej, det var för länge sedan. Men om jag minns rätt så diskuterar han att förbättrade volatilitetsmodeller inte kan hitta öppningar för ren arbitrage men kanske riskarbitrage (fast om de hade hittat sådana möjligheter skulle han nog inte vara så dum att han beskrev detta)

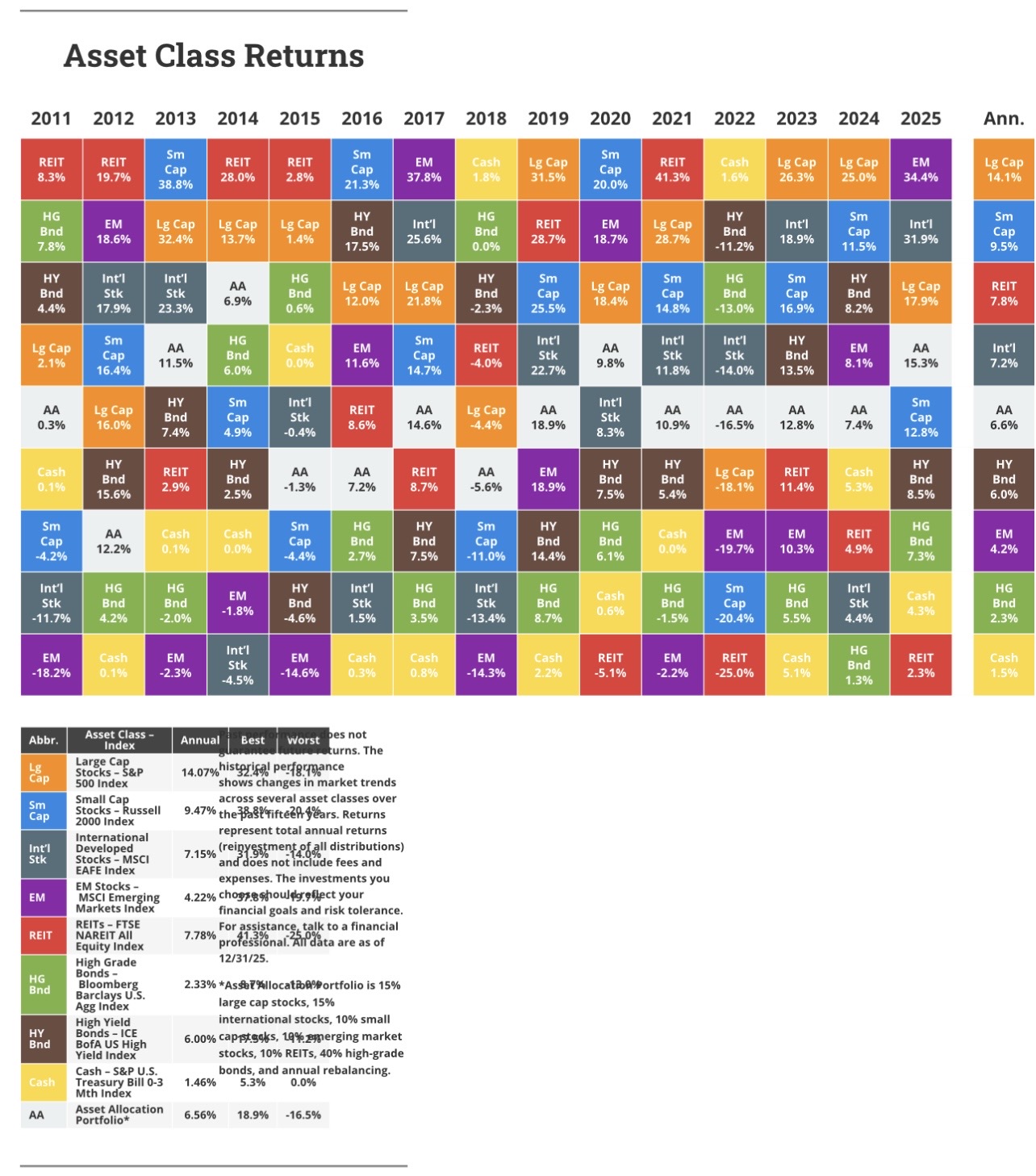

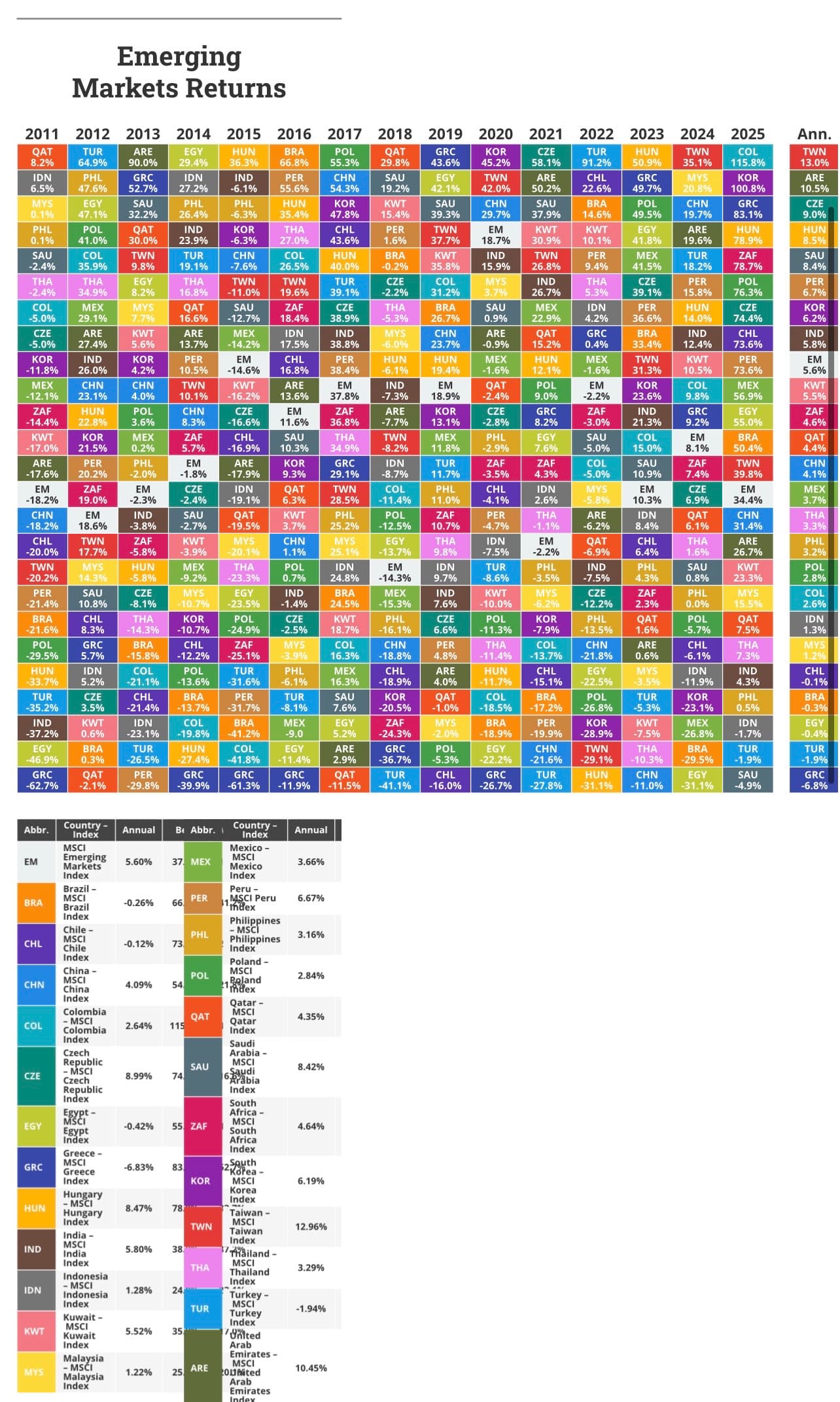

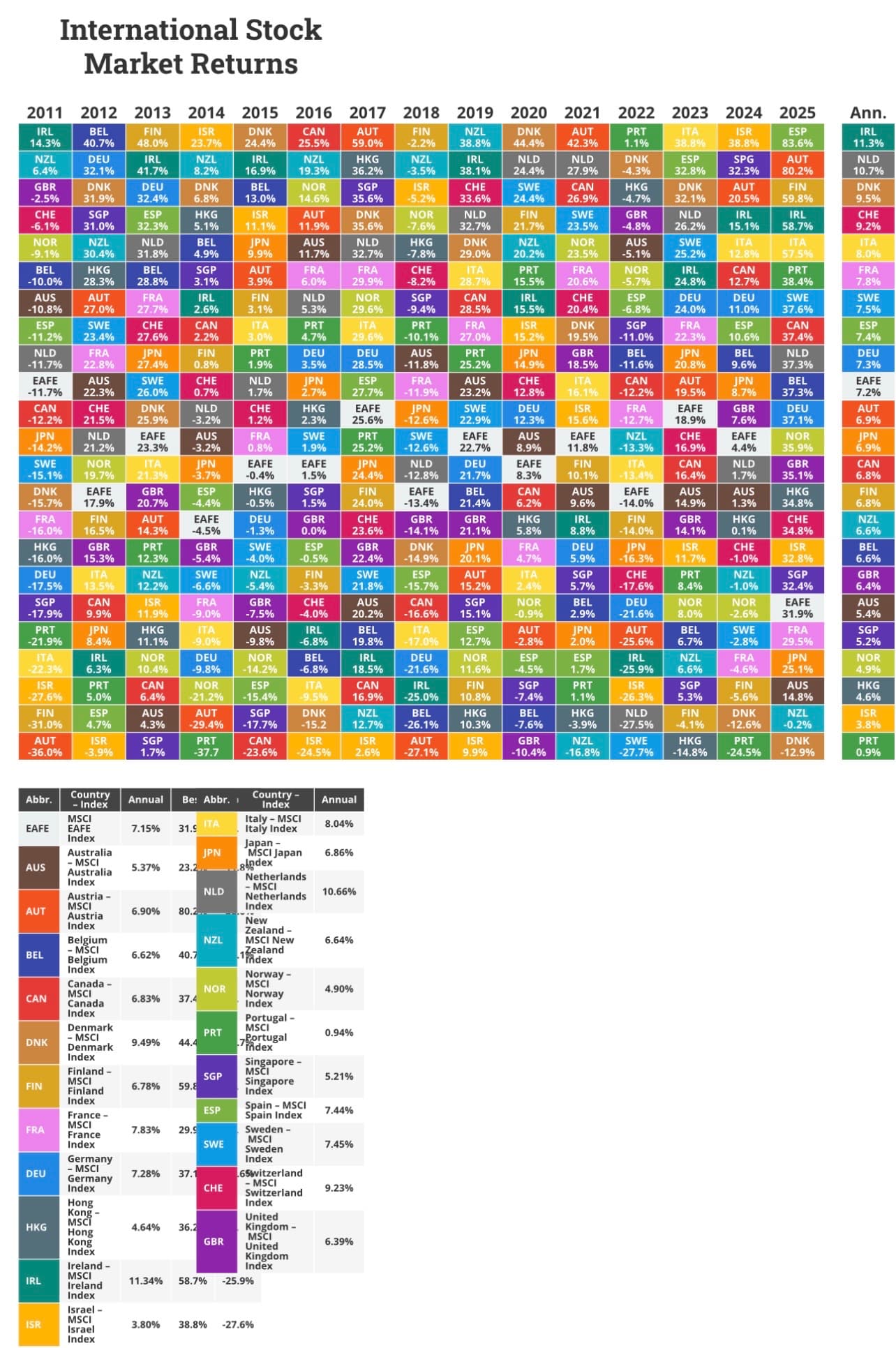

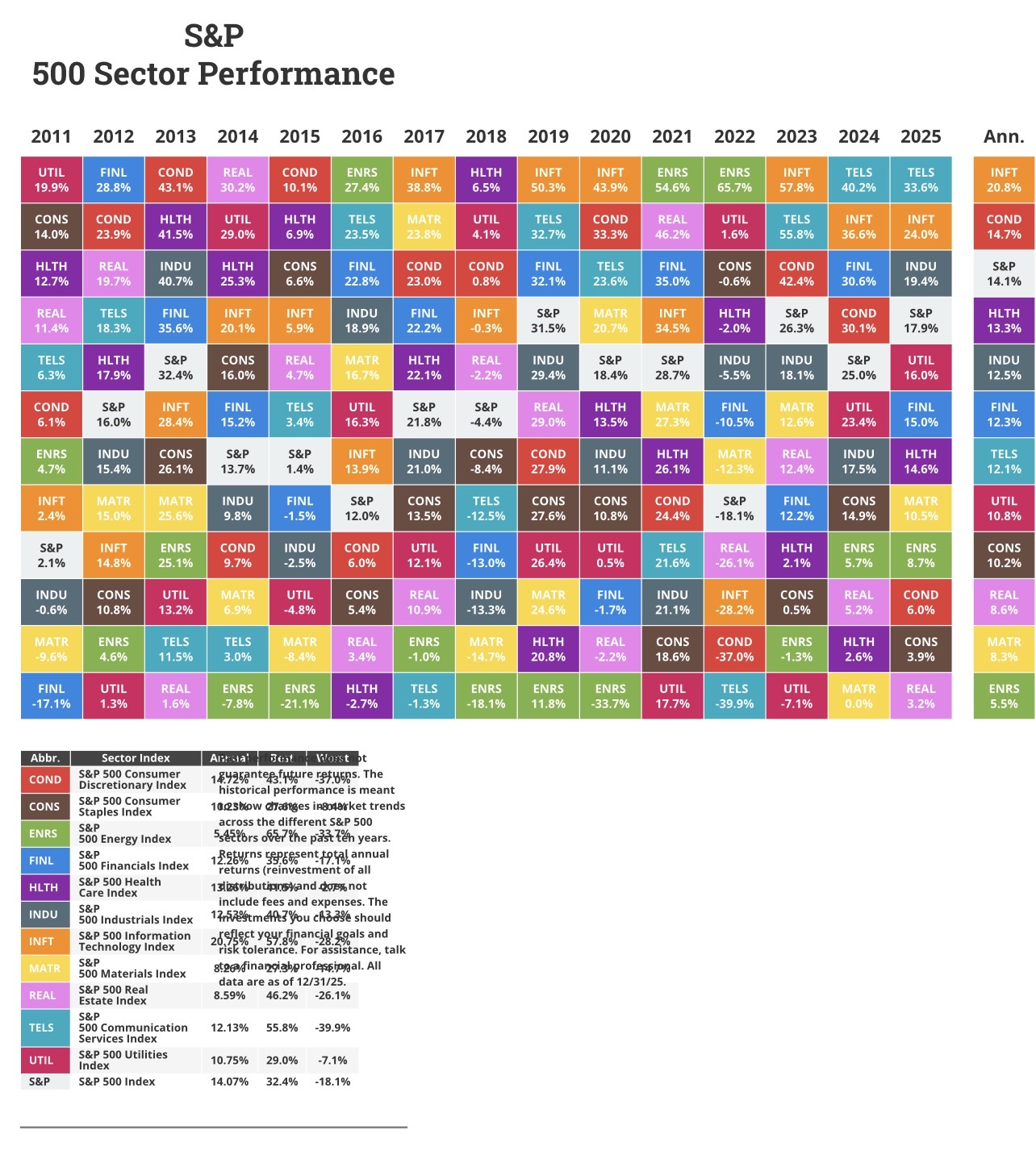

För mig räcker det att kolla på dessa tabeller/matriser för att snabbt inse att aktivt välja förvaltare kommer bli en omöjlig uppgift över tid.

Felprissättningar kommer uppstå från tid till annan oavsett vem som äger aktien.

Marknaden kommer korrigera sig så småningom, det är oundvikligt.

Alla marknadens aktörer delar på marknadens avkastning, den billigaste strategin vinner över tid.

Vilken som är den bästa tillgångsklassen, bästa regionen, bästa branschen, bästa bolaget, bästa fonden, bästa förvaltaren varierar kraftigt från år till år.

Att lyckas timea tillgångsklass, region, bransch och bolag för en förvaltare är redan extremt svårt.

Att då addera ytterligare ett lager och som investerare försöka timea rätt förvaltare och rätt fond blir snabbt en omöjlig uppgift.

Det är ju dock två olika frågor: (1) Indexfonder förstör marknaden och (2) aktiva fonder kommer att prestera bättre. Artikeln påstår ju det förra men inte det senare. Tvärtom säger ju artikeln rakt ut att indexfonder slår aktiva fonder, så du argumenterar mot en halmgubbe. Om indexfonder driver upp priset på aktier generellt (vilket det låter som i artikeln) så skulle ju det kunna innebära att riskpremien minskar och att risken för bubblor ökar, vilket är svårt att arbitragera bort. Aktiva fondförvaltare skulle inte kunna nyttja det, men det skulle kunna försämra avkastningen för alla.

Det intressanta påståendet är ju detta:

Hypotesen går emot den gamla sanningen att inflöden av pengar till aktier knappt borde påverka priserna, eftersom högre priser normalt minskar efterfrågan.

I stället finner författarna att efterfrågan på aktier är trögrörlig – den faller inte särskilt mycket när priserna stiger. Resultatet blir att hela idén att det är ökade vinster som i längden driver upp aktiepriser sätts därmed på prov. Precis så som brukar ske i samband med börsbubblor.

En investerare som köper aktier för 1 dollar med nya pengar kan höja det samlade marknadsvärdet med hela 3 till 8 dollar på grund av indexfond-effekten enligt forskningen.

Nu verkar det ju enligt de som gjort lite efterforskningar som att studien som artikeln hänvisar till som ”ny forskning” inte alls är ny och inte handlar om det som artikeln beskriver. Så då har ju artikeln i så fall inget stöd för sitt påstående. Men jag tycker att man ska akta sig för ryggradsreflexer som avvisar påståenden negativa till indexfonder utan att ens läsa vad som påstås.

Jag har ännu inte läst hela studien, men det här teoretiska stycket tycker jag verkar bakvänt:

We lay out a simple model explaining market inelasticity. In its most basic version, a representative consumer can invest in two funds: a pure bond fund, and a mixed fund that invests in stocks and bonds according to a given mandate — for instance, that 80% of the fund’s assets should be invested in equities. Then, we trace out what happens if the consumer sells $1 of the pure bond fund and invests this $1 in the mixed fund. The mixed fund must invest this inflow into stocks and bonds: but that pushes up the prices of stocks, which again makes the mixed fund want to invest more in stocks, which pushes prices up, and so on.

Tvärtom är det väl så att en sådan fond kommer sälja av aktier när dessa ökar i pris, vilket ger negativ återkoppling och högre priselasticitet.

Antag att mixfond initialt har $80 i aktier och $20 i obligationer, och att $10 nu förs över från obligationsportfölj. Nu är tesen att kapitalflöde från obligationsmarknad till aktiemarknad skapar en prishöjning då mixfonden måste köpa aktier, och att priser därför pressas upp eftersom ingen egentligen vill sälja eftersom priset är rätt redan.

Antag att påstådda prismultiplikatorn från flöde är n. Då är frågan hur mycket av obligationerna som behöver säljas och flyttas till aktiemarknaden (med totalt initialt marknadsvärde M) så att 80/20 erhålls. Om n vore 0 skulle vi helt enkelt flytta över $8. Om vi flyttar över x kommer vi efteråt ha ett värde på (80 + x)(1 + n\frac{x}{M}) på aktiedelen och 20+10-x på obligationsdelen. Nu löser vi \frac{(80 + x)(1 + n\frac{x}{M})}{(80 + x)(1 + n\frac{x}{M})+20+10-x} = 0.8 och ser att vi t.ex för multiplikator n=2 får att x=6.8, dvs vi skapar ett flöde på 3.4 % av marknaden och priserna stiger 6.8 %.

EDIT: Justrade ekvationerna lite då jag använde fel totalstorlek på marknad.