USA är belånat upp över öronen.

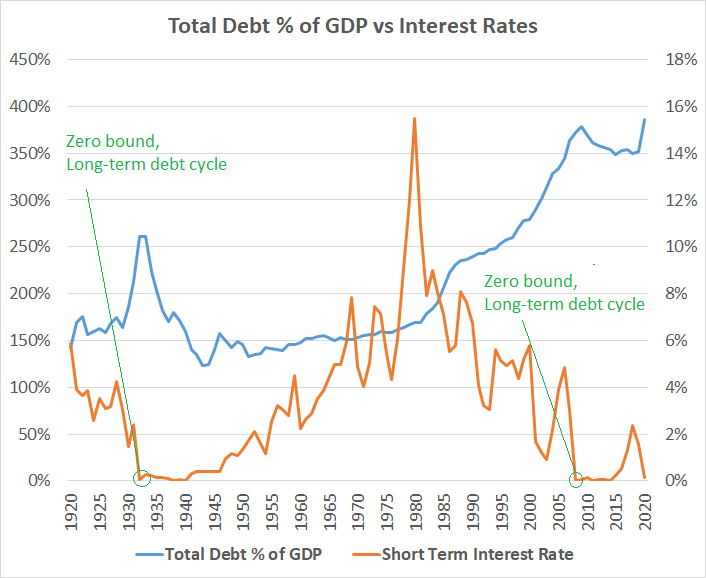

Federala regeringens skuld/bruttonationalprodukt är ca 130 %. Det är historiskt högt.

USA har ingen chans att betala räntan på sin skuld som det är idag utan fortsätter att köra med budgetunderskott. 2020 lade man ytterligare -$3.100.000.000.000 till statsskulden. Det finns alltså inte en chans att räntan kommer att höjas än på länge. Regeringen bli bankrutt, börsen kraschar, depression. Läget liknar mer 40-talet än 70-talet. På 70-talet kunde man höja räntan för att stävja inflationen eftersom belåningen var lägre. Nu behöver man istället skapa inflation för att bli av med belåningen.

Det finns två sätt att lösa problemet: antingen säger man bara att -nehej tack vi har inte råd att betala tillbaka våra skulder så nu säger vi att de är noll istället. Förresten har vi mer kanoner, flygplan och bomber än alla andra så pröva bara att motsätta er det.

Eller så skapar man inflation och ökar pengamängden så att det går att betala tillbaka lånen o räntan med billigare dollar.

Problemet med det första är att en mycket stor del av statsskulden ägs av den amerikanska befolkningen så alternativ är inte tillämpbart. Med 400 miljoner vapen ute bland befolkningen skulle det bli riktigt “nasty” att neka befolkningen sjukvård, pensioner m.m.

Historiskt sett har man också valt det andra alternativet. Man gör en “soft default” (inflation) istället för en “hard default” (inte betala lånen alls).

Förutom inflation behöver man även negativa realräntor -annars funkar det inte. Om räntorna är högre än inflationen minskar inte köpkraften i pengarna. Man behöver alltså skapa mer inflation än man ger i ränta. På så vis stjäl man köpkraften från de som sparar och ger den till staten och dem som spenderar.

Inflation är mycket svårare för befolkningen att förstå så det är ett säkrare sätt att göra default på än att säga “ni får inga pensioner”.

Det är till och med så att befolkningen kan gilla den policy som leder fram till inflation och negativa realräntor. Gratis pengar (ex USA stimulus checks), låga räntor (låna pengar till att köpa hus och investera på aktiemarknaden), gratis vård, skola och omsorg. Pensioner. Inga karensdagar o.s.v. Allt detta kommer till en kostnad men låter bra när det är dags att rösta. (Jag tar ingen politisk ställning här.)

Nåja, mest om USA, men vad säger sveriges riksbank då?

citat 1:

Prognos för reporäntan*

2021 kv2 2021 kv3 2021 kv4 2022 kv3 2023 kv3 2024 kv3

Reporänta 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00 (0,00) 0,00

citat 2:

Direktionen kan sänka reporäntan eller på annat sätt göra penningpolitiken mer expansiv om inflationsutsikterna försvagas.

Sänka reporäntan. Om ni missade det så är den redan på noll (0).

Så kommer räntan att gå upp? Inte så länge inflationen sjunker i USA och det kan den komma att göra eftersom baseffekterna av Corona börjar avta nu. Men sedan när (om) inflationen ökar igen så kan räntorna följa med upp av flera anledningar. Men de kommer sannolikt inte att överstiga inflationen på många år än. Det skulle ju motverka nollställningen av skuldberget.

För kännedom så är min kristallkula är lite dimmig.

Första delen av den här intervjun är bra:

Någon annan får gärna kommentera varför inte Sverige kan ha högre räntor -vi har ju väldigt liten nettoskuld. Där har jag inte koll. Antar att det har att göra med att våra ekonomier är ganska sammankopplade och att det vore olämpligt att sveriges valuta skulle bli för stark? Lite som på 70- och 80-talen då vi devalverade valutan för att stimulera exporten.

Sedan skulle ökade räntor betyda att börsen går ner och att huspriserna dalar, kort sagt att priset på tillgångar blir lägre. Det är historiskt sett helt normal och verkligen sunt men något vi lyckats “bota” genom slapp monetär policy -boten kommer antagligen till ett ännu högre pris längre fram.