Edit: Lägger till en till lärdom som är nog så viktig. Om man i sin intjäning räknar med utdelning så bör man känna till att man inte bara kan ersätta den med högre lön vid sjukskrivning, t.ex. att man tar 75k på heltid och jobbar mindre för man ser till de sex månaderna innan man blev sjukskriven och utdelning räknas (oftast inte) som inkomst av tjänst. Därför är det också enklare att ta ut samma lön varje månad (eller åtminstone till taket av SGI). Försäkringarna blir ju dyrare (och mer värda) om man tar ut lön över brytpunkten. För egen del så hade det så här i efterhand varit mycket bättre om jag hade inte fixerat mig vid att undvika statlig skatt, speciellt om det här blir något livslångt som medför livränta eller dylikt. Gungor och karuseller, men värt att känna till för den som räknas med inkomsten som “säker” och medför större behov av buffert.

Tänkte skriva ner lite av mina erfarenheter efter att ha varit “långtidssjukskriven” som egenföretagare med eget AB (>6 mån).

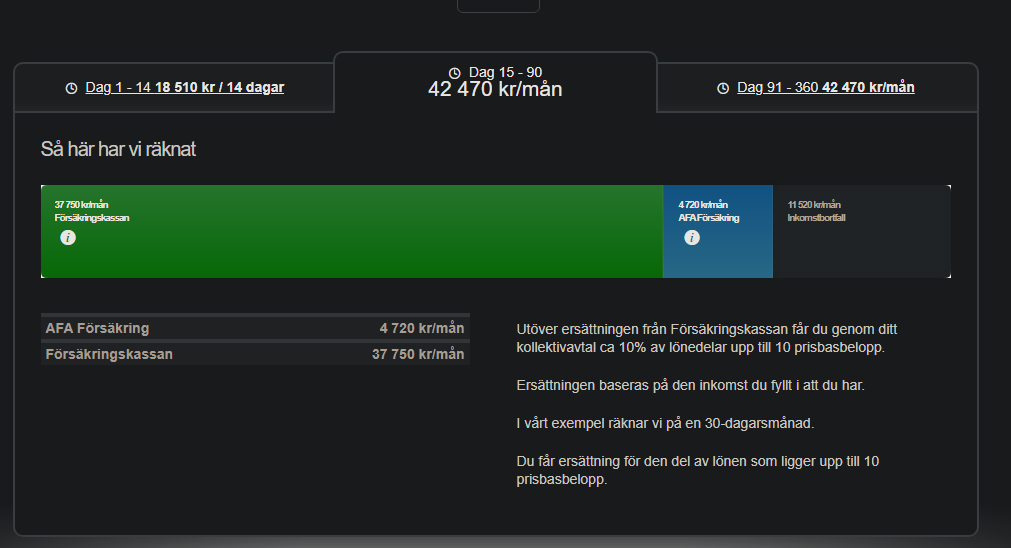

Innan sjukskrivningen så hade jag lön upp till brytpunkten, AGS-EF via Fora och sedan ytterligare försäkringsskydd via tjänstepensionsbolaget samt stilleståndsförsäkring.

Jag jobbar som konsult på ett stort börsnoterat bolag och rapporterar tid som vilken resurs som helst. Det medförde att när jag varit sjukskriven > 14 dagar så gick det iväg rapport automatiskt till Försäkringskassan (vilket förvånade lite), men jag gjorde en egen anmälan också så klart.

Det jag kan konstatera är:

Det är ta mig sjutton ett jobb att vara sjukskriven (är du ensam så måste ändå saker kring företaget skötas om man inte har någon som hjälper en med moms osv). Lärdom: Att ha en bra lönemodul i sitt ekonomisystem är nog snudd på krav och man bör ha någon som kan avlasta med det administrativa

Försäkringskassan har blivit mycket striktare och det kan ta tid innan man får besked, tills dess är man ovetande om hur det går Lärdom: Att ha buffert i bolaget är viktigt

Det är skillnad på försäkringsbolag och försäkringsbolag. Fora/AFA har varit i särklass smidigast att ha att göra med och de betalar ut en ersättning från dag 15. Har man inga andra anställda (åtminstone inte arbetare) så är Fora:s försäkringsavtal svårt att slå. Försäkringen från tjänstepensionsbolaget var relativt smidigt det med även om processen var krångligare och man var tvungen att använda en app. I särklass värst var försäkringsbolaget, som vi kan kalla NN. Om Fora var en 1/10 i strul, tjänstepensionsbolaget en 3/10 så var NN 9/10. En annan viktig lärdom var att det kan upplevas som extremt integritetskränkande med alla frågor, formulär, fullmakter och dylikt som bolagen begär i olika utsträckning. Handläggarna (med i stigande grad uppgift att hitta någon anledning till att neka ersättning, nagelfar och ifrågasätter och utför närmast en forensisk undersökning) och frågan är huruvida det är värt det.

Den offentliga sjukvården har ofta (i min erfarenhet) lite svårt att förstå oss egenföretagare och våra “arbetsvillkor” och det här gäller nog även i viss mån försäkringskassan.

Jag var aldrig sjukskriven på heltid någon längre tid utan det har mest varit på 50 resp 25% och tecknade försäkringar utgår så klart då proportionerligt.

Ska jag ge några rekommendationer till andra:

Försök hålla dig frisk och vårda din fysiska och mentala hälsa

Se till att ha en arbetsskadeförsäkring om du kan, den kan bli viktig i långa loppet

Företagarens eget skydd från Fora borde vara en no-brainer för de flesta

Att vara “inne i systemet” hos Försäkringskassan är ofta en väldig rigid och prövande process

Att ha arbetsmiljöansvar och rehabansvar för sig själv om man blir skadad och / eller sjuk är inte lätt

Värdet av försäkringar? På kort sikt, Fora/AFA eftersom det är i stort sett gratis och eventuellt även premiebefrielseförsäkring hos tjänstepensionsbolaget. Det är också viktigt att teckna alla försäkringar när man är frisk, allt annat blir fair-game om det väl blir ett försäkringsärende.

Skulle jag göra om det? Om man ändå kan jobba deltid och har möjlighet till flexibilitet hos t.ex. uppdragsgivare så vetekatten. Jag tror att min rehab hade gått snabbare om jag bara hade gått ner i tid på egen bekostnad mot att försöka “jump through all the hoops”. Min företagsförsäkring som skulle ersätta vid stillestånd skulle jag sätta ett väldigt lågt värde på, återstå att se om det ger någon ersättning alls trots att det var den som skulle “kicka in” som nummer två.

Jag funderar ibland själv på hur det skulle gå om jag skulle sjuk på medellång eller lång sikt. Skulle säga att jag helt klart saknar en del skydd där, men jag brukar försöka tänka på annat (men borde såklart ta tag i det).

Jag har idag enbart Fora.

Skulle du vilja dela hur mycket du fått ut från fora respektive Försäkringskassan? Vore intressant att se riktiga siffror, för att förstå. (jag tar liksom du lön till brytpunkten, egen konsult)

Är också egenföretagare och har försäkringar som är beroende av Försäkringskassans bedömningar vilket känns oroväckande med tanke på vilken tid det kan ta och hur svårt det kan vara att bli sjukskriven för diagnoser som inte är enkla att ”mäta”.

Stämmer bra med minnet. Tjänstepensionsbolaget ersätter först från dag 91 (och den försäkringen är betydligt dyrare men den ersättningen är högre), har man flera försäkringar så jämkas det så att man aldrig får ut mer än 90% (om man inte har specialförsäkring för företagare där man kan försäkra typ 108%, minns inte benämningen på den).

Ja, precis. För mig tog det drygt tre månader vid ett tillfälle efter att systemet gjordes om i “September-ish”. Innan det gick det snabbare, kanske 4-5 veckor eller så.

Tack. Jag kommer aldrig att bli “frisk”, men man hittar vägar att göra det bästa av det. 75% som jag jobbat ett tag nu verkar fungera skapligt så här långt och som egen är ju det inte någon katastrof.

Tack för intressant tråd. Har varit egen i ett år och inte hunnit fundera så jättemycket över detta men jag har iallafall skaffat FORA. Bolaget har dock gott om kapital så jag skulle klara mig rätt länge utan intänkter.

Samtidigt oroar jag mig för vad som skulle hända om jag blir permanent oförmögen att arbeta. Vad får jag för ersättning egentligen?

Jag var på gång att teckna företagares egen försäkring hos FORA + AFA, men när jag var i kontakt med dem så var det ett krav att man ägde företaget man var anställd i direkt. Eftersom jag har ett holdingbolag som i sin tur äger verksamhetsbolaget så gällde inte försäkringen för mig.

Ett tips för andra med detta upplägg är att teckna tjänstepension via Avanza som i sin tur ger tillgång till gruppförsäkringar hos Euro Accident, där bland annat sjukförsäkringen “Plansjuk” finns. Dock oklart hur väl det fungerar hos dem om det blir aktuellt med utbetalning…

Lösningen för att skydda utdelningen vid långtidssjukskrivning är en privat K-försäkring med betalningsbefrielse på ett belopp som motsvarar storleken på utdelningen.

Jag sålde många K-Försäkringar under min tid som yrkesverksam där det enda syftet var att skydda den årliga utdelningen i händelse av långvarig sjukdom/skada för företagare med AB.

Visserligen blir det ett vakuum År 1 men sen rullar det bara på genom att man först betalar in den avtalade sparpremien och kort därefter ”del-återköper” föregående års sparande plus/minus eventuell avkastning.

Tidigare fick man trixa lite när man tecknade denna typ av upplägg men idag finns det färdiga koncept; ”Utdelningsförsäkring”. Kostnaden för betalningsbefrielsen ligger på 2-4% men borde betala sig själv med en någorlunda normal avkastning över tid.

I början av 2025 bestämde jag mig för att begränsa min arbetstid till 4h per dag av hälsoskäl.

Jag valde att inte sjukskriva mig mot Försäkringskassan. Kanske förlorade en del pengar på det i bidrag. Men så skönt att slippa all pappersexercis.

Jag tycker det är mer värt att lägga den energin på att jobba istället för att krångla med läkare och myndigheter.

Jag har dock planerat hela mitt företag utifrån varierande kapacitet, då jag haft dåligt hälsa sedan jag var 15. Så för mig går det bra att vara dra upp och dra ner i verksamheten.

Tack alla som delar! Insåg att jag hade dålig koll på vad jag har för täckning så nu har jag grottat runt och insett att jag behövde en extra sjukförsäkring för att täcka lönebortfall.

Med det sagt, jag har IF småföretagarförsäkring. Sjukförsäkringen i den saknar som sagt inkomstupptoppning, men istället har den “Ersättning vid sjukskrivning” som betalas direkt till företaget. Typ 600kkr ingår och begränsas inte av ens månadslön, det betalas till företaget och inte dig privat. Så kan vara ett tips för andra kanske. Verkar gå att köpa separat

Blev osäker på hur skyddad jag har. Men jag har en avbrottsförsäkring som täcker min beräknade årsomsättning. Oklart om den täcker vid just sjukdom dock. Får kolla upp det

Vad hade alternativet varit å andra sidan? Att lägga sig på 75k brutto? Att gå över brytpunkten är riktigt, riktigt dyrt. Då tänker jag att det är bättre att sätta av till en buffert / periodiseringsfonder så att man kan överbrygga en tids inkomstbortfall den vägen. Inkomstbortfall kan ju även ske av andra skäl än ens egen hälsa.

Å andra sidan kanske man inte behöver ersätta utdelningen med lön. Så länge det finns fritt eget kapital i bolaget kan man ju fortsätta att dela ut?

Men visst, pratar vi en period som sträcker sig långt över vad företagets buffert gör så hamnar vi ju i en helt annan situation.

Personligen har jag inga försäkringar men är också i en situation där en del passiva inkomster skulle fortsätta ticka in från bolagen även i min frånvaro.

Det är just därför en privatägd K-Försäkring med Betalningsbefrielse är en utomordentligt lösning för en ringa kostnad (?), man flyttar helt enkelt den ekonomiska risken från företagaren och hans AB till försäkringsbolaget som istället tar över risken 10-40 år framåt i tiden fram till dess företagaren fyller 65 år (67år).

Uppdaterar lite i tråden. Det litepengartill och Lockis pratar om här hjälper INTE vid sjukdom på det sättet man kan tänka. Det ersätter företaget vid godkänd sjukskrivning och är tänkt att täcka fasta och rörliga kostnader som inte är knutna till den försäkrade samt utebliven vinst. Vid sjukpenning så hjälper det alltså inte den försäkrade och man kan inte från företaget betala ut någon extra kompensation, löneförstärkning och så vidare utan att det avräknas från sjukpenningen från försäkringskassan.

Nu är jag igång och jobbar “normalt” igen och jag måste säga att Afa/Fora är definitivt de som var enklast att ha att göra med. Tjänstepensionsbolaget var relativt enkla att ha att göra med, men tog mer effort både som arbetsgivare och som anställd. Det blir också rätt mycket mer administration med premiebefrielse så som systemet är upplagt så det är lätt att gå bort sig där då man bara får en reducerad faktura och själv måste boka upp rätt pension så att den särskilda löneskatten blir korrekt.

I mitt fall så var det verkligen bra att jag hade dessa försäkringar (trots ökad admin).