Mycket läsvärd artikel av Swedroe, men framförallt var den underliggande publikationen från 2023, som Swedroe refererar, mycket välskriven:

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4404688

Jag kanske bara rör till saker i onödan nu, men jag kan inte låta bli att påpeka 2 punkter ![]()

1. Vald tidshorisont (1975 och framåt) gör extremt stor skillnad för utfallet.

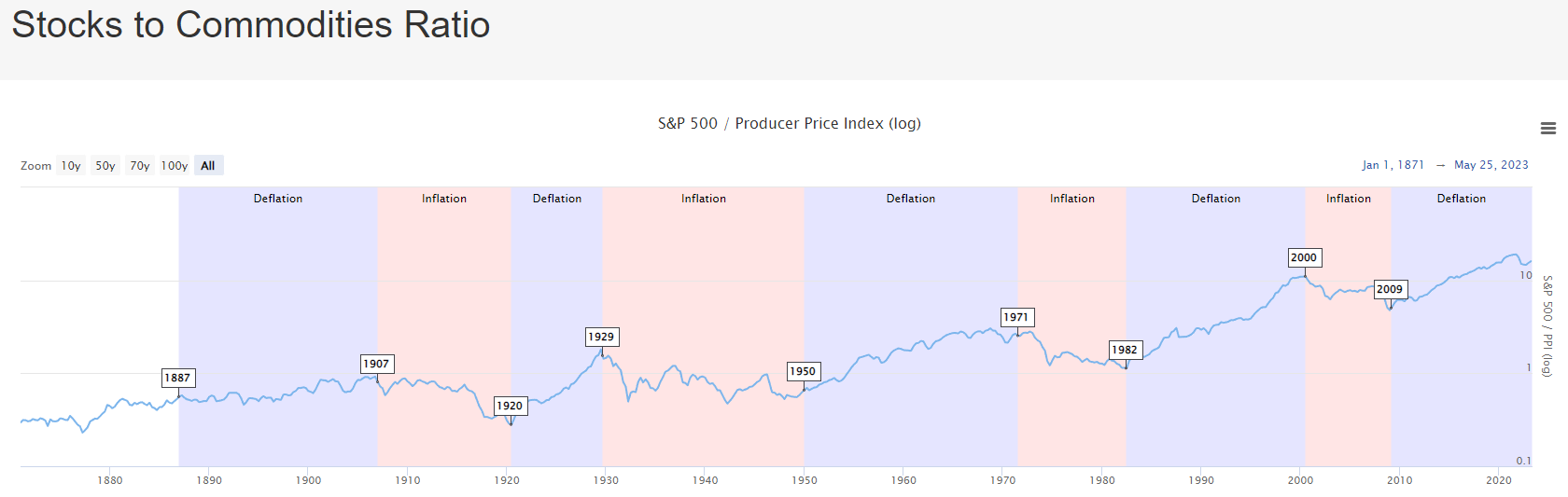

I artikeln väljer författarna att börja backtestingen 1975, eftersom det var då guld blev “truly tradable”. I mina ögon känns detta väldigt subjektivt, mer naturligt hade varit att börja 1971 då dollarn förlorade sin backning mot guld. Detta gör extremt stor skillnad för utfallet, eftersom det inflationära 70-talet var en av guldets bästa perioder.

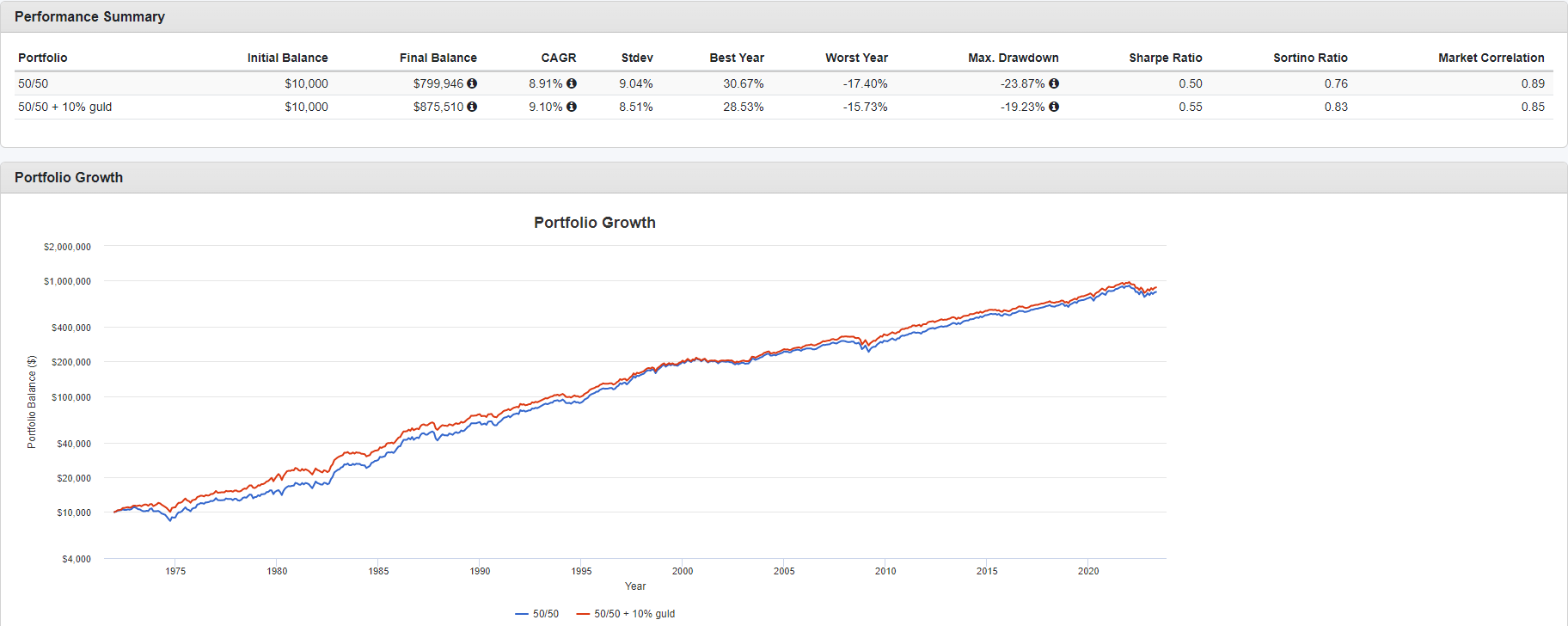

På PV kan man backtesta från 1972, och här jämför jag en 50/50 aktier/räntor med 50/50 + 10% guld, precis som i artikeln ovan. Årlig ombalansering precis som i artikeln. Vi ser att både riskjusterad och absolut avkastning är högre för portföljen med guld. Börjar jag istället 1975 får jag ungefär samma siffror som i artikeln, så siffrorna bör vara jämförbara.

Det finns mycket som talar för att vi är påväg in i en ny sekulär inflationär period, varför jag tycker att resultatet blir missvisande när man utelämnar hälften av en analog tidsperiod, och tidsperioden som testas från 80-talet istället domineras av sekulär disinflation:

Källa: Stocks to Commodities Ratio - 151 Year Historical Chart | Longtermtrends

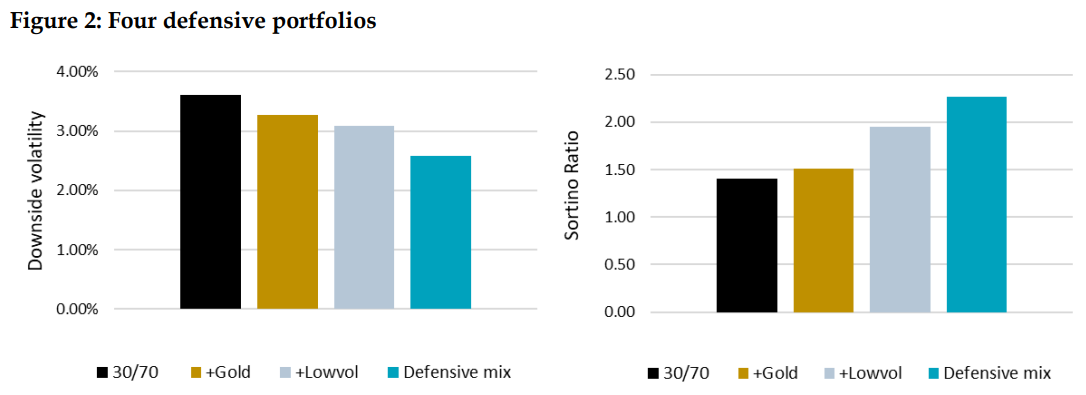

2. Artikeln förespråkar egentligen en mix av defensiva tillgångsslag.

Det utdrag av slutsatsen som citeras utelämnar större delen av artikelns fokus. Här är slutet på artikelns slutsats:

Notwithstanding, perfect safe havens are difficult to find, but a mix of defensive equities, bonds and a small allocation to gold can help to reduce capital losses.

Det artikeln egentligen kommer fram till är att en mix av defensiva tillgångsslag (låg volatilitets-aktier, räntor, guld) fungerar bäst för att skydda portföljen. Det finns ingen perfekt “safe haven” som fungerar i alla väder, utan man behöver kombinera flera:

Artikeln testar 4 portföljer, och kommer fram till att den “defensiva mixen” med 45% lågvol-aktier, 45% räntor, och 10% guld är den överlägset bästa kombinationen för att maximera riskjusterad avkastning.

Sammanfattat håller jag med om första meningen, men inte om andra. Jag tror inte att 10% allokering till guld nödvändigtvis behöver innebära lägre absolut avkastning.