Jag är personligen pro-guld, men jag uppskattar verkligen trådstartens försök till en saklig diskussion med konkreta, faktabaserade argument i början!

Jag håller med om dina punkter helt och hållet förutom #1 och #3, så jag tänkte bemöta dem.

Jag tycker att detta påstående är lite svårt att hålla med om, för om vi pratar perioder av ~40 år (normal pensionssparhorisont) har guld haft många perioder av positiv real avkastning. Pratar vi dock 100-tals år håller jag dock absolut med om att förväntad real avkastning måste vara 0%.

Även om vi förutsätter att förväntad avkastning är 0%, utesluter det inte en plats i portföljen, så länge tillgången är okorrelerad. Såsom elegant visat i tråden ombalanseringens magi kan även ombalansering till cash (med 0% ränta) öka både absolut och riskjusterat avkastning. Guld är historiskt okorrelerat med aktier.

Såsom redan diskuterats i tråden utesluter inte det ena det andra. Både guld och långa statsobligationer har historiskt haft låg korrelation med aktier. Guld har absolut haft perioder med positiv korrelation med aktier, men så har även långa statsobligationer (början av 30-talet, WW2, slutet av 60-talet, 70-talet, 2022). Det fantastiska är att dessa perioder ofta skiljer sig åt, varför båda tillgångsslagen förtjänar en plats i en diversifierad portfölj.

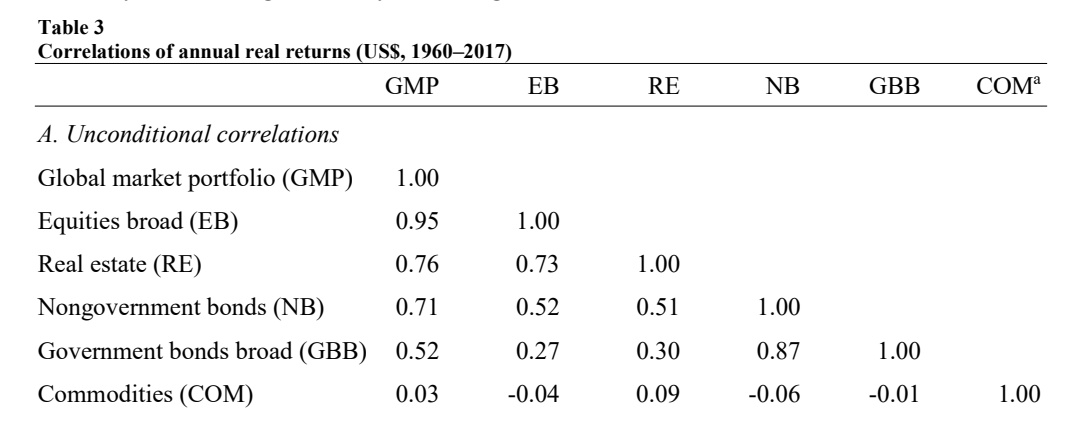

Här är en korrelationstabell ur denna artikel. Vi ser att ett brett råvaruindex (som inkluderar guld) faktiskt har haft lägre korrelation med aktier än statsobligationer, under perioden 1960-2017.

Om vi hade gjort samma räkneövning fast omvänt, dvs utgått från en 60/40-porfölj med aktier/guld, och lagt till 15% statsobligationer, får vi fram att den riskjusterade avkastningen sänks under flertalet 10-årsperioder, t.ex. 1969-79 och 2012-2022. Har tyvärr inte tillgång till längre data för backtesting, men den hade sannolikt även sänkts under de perioder med positiv korrelation jag nämnde ovan. Betyder det att statsobligationer inte heller har någon plats i portföljen?