Bakgrund

Jag tog fram en egen aktiestrategi som jag sjösatte 2020 med alla pengar jag någonsin tjänat och sparat. Hela min ekonomiska baktid och framtid så att säga.

Strategin har gått ut på att jag screenat fram globala världsledar-aktier (tänk Microsoft, Jp morgan, LVMH, Apple, Blackstone, Alphabet, etc ) samt home bias om idag utgörs av cirka 40% svenska investmentbolag och lite sverigeindex.

Strategin är extremt passiv, jag lägger ned kanske några timmar om året på att återinvestera utdelningar eller ombalansera lite. Den får mig att sova tryggt om natten, eftersom att den består av många olika delar.

Eftersom att alla mina besparingar ligger i strategin, så har jag tänkt att jag jag lägger ned den dagen jag inte slår globalt index och sverigeindex över tid. Då kan jag lika bra köra 100 % fonder.

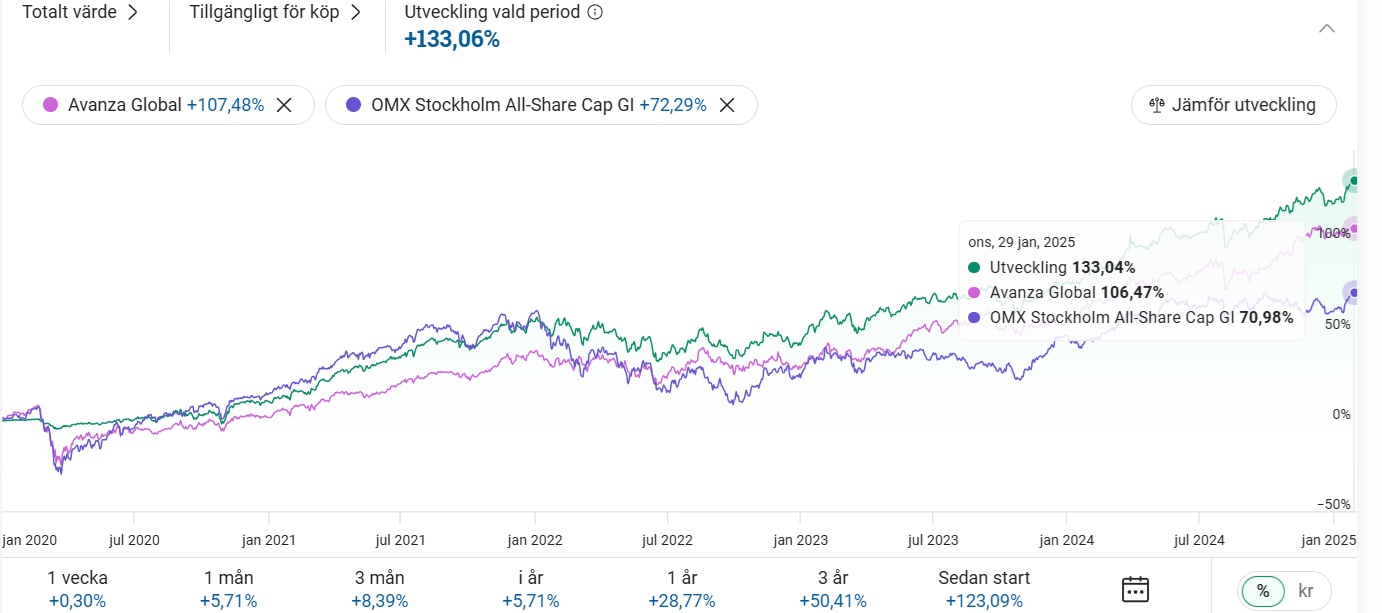

Jag gick in på morgonkvisten idag för att utvärdera lite och utvecklingen ser ut så här:

Då började jag fundera på hur man egentligen ska jämföra sig mot en globalfond?

Jag har ju på min utveckling betalat cirka 0,5%-1% i ISK-skatt och kapitalvinstskatt varje år.

Nu ser det ut som att slagit Avanza Global med 27% men borde jag inte lägga till all skatt jag betalat sedan 2020? Annars blir väl jämförelsen orättvis?

Du behöver nog jämföra dina olika aktier mot flera olika relevanta jämförelseindex, vilket är olika för olika aktier.

Du behöver även ta hänsyn till avkastningen i förhållande till den extra risken (volatiliteten) du har tagit.

Du kan få högre avkastning till högre risk men den riskjusterade avkastningen är inte nödvändigtvis högre.

Dvs. du skulle t.ex. ha kunnat köpa globalt index med en liten hävstång och för noll arbete fått en högre riskjusterad avkastning, eventuellt.

Vad vill du veta relativt en globalfond? Absolut avkastning? Avkastning i förhållande till risk?

Inkluderar du din homebias som aktiv eller passiv del? Har du 50% homebias i Sverigefond/globalfond så kan det vara lite knasigt att jämföra mot ren globalfond, då jämför du ju snarare regioner än nåt annat.

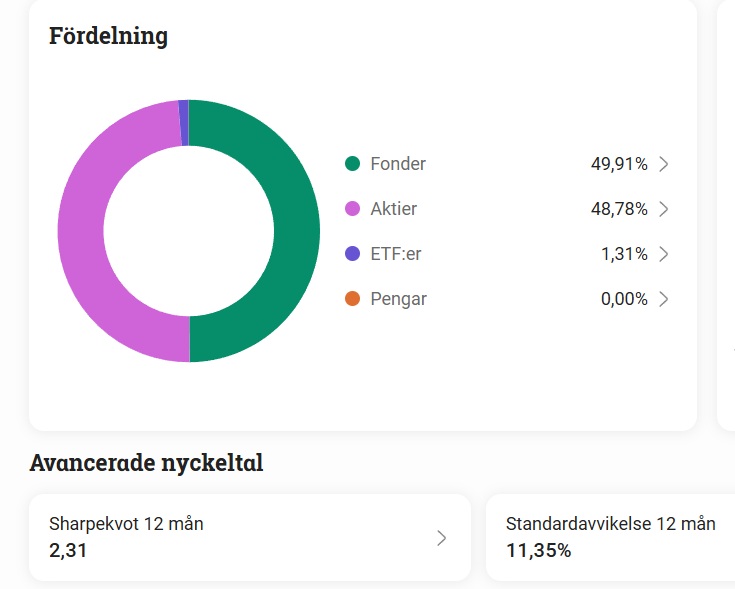

Om du går in i din portfölj så har Avanza info om sharpekvot och standardavvikelse och du kan även se det om du går in på enskilda innehav men jag vet inte om det då blir rättvisande för tiden du har ägt dem eller om den visar något årsvärde.

De verkar inte visa historik mer än ett år bakåt.

Jag har inte haft behov av att följa upp det själv då jag bara kör indexfonder men jag gissar att det finns mjukvara för att göra mer detaljerad uppföljning.

Någon annan på forumet kan säkert komma med förslag i så fall.

Sharpekvot 2,31 de senaste 12 månaderna. Verkar inte gå att få fram för längre tidsperiod.

Betyder det att min strategi har haft väldigt bra riskjusterad avkastning under det gångna året?

I övrigt ser ni att jag har en del fonder.

Mina enskilda aktier ligger nästan alla på runt 200% plus på 5 år, det är fonderna som dragit ned avkastningen. Men jag tycker om en blandning av aktier och fonder p.g.a. trygghet och riskspridning.

Jag kör allt i Avanza och kör LF global som fämförelse i översikten så jag får ett hum om hur jag ligger till.

Du bör bestämma dig för vad du menar med över tid. Om man ska göra detta långsiktigt kommer det komma olika perioder då ens strategi går bättre och sämre än index. Hur vet du när den dag du går sämre kommit?

För mig indikerar dina siffror det senaste året (+28,77%, Sharpe 2,31) att din strategi under den perioden i alla fall varit bättre än den jag haft på mitt lilla Avanza-konto. Med min kombo av Avanza Global och Avanza USA på just denna del av mitt fondsparande är mina motsvarande siffror +26,94 och Sharpe 1,78.

Just när det gäller Sharpekvoten känns det som man åtminstone behöver hålla koll på exakt tidsperiod och andra uträkningsdetaljer för att få någon form av jämförbarhet, vilket vi i detta fall förhoppningsvis får när vi båda använder Avanzas uträkning vid ungefär samma tidpunkt. Håller dock med om att siffrorna skulle bli mer intressanta med längre tidsperioder.

Om en aktivt förvaltad fond skulle säga (vilket hälften gör) “vi har slått index senaste 5-årsperioden”. Skulle du då säga att den fonden kommer slå index de kommande 5 åren?Forskningen säger att svaret är att nästkommande 5-årsperiod är ett blankt papper där framtiden får utvisa. Kanske går det bra igen men kanske inte. Det hänger på utvecklingen framåt som ingen kan sia om.

Så utifrån sett är du en passivt men ändå aktivt förvaltad “fond” som viktat lite tyngre åt några delar som gått bättre än ditt jämförelseindex.

Med det sagt kan du ju vara överlycklig för din överavkastning. Meeen du kan lika gärna ta det som att du kan använda den här 5-årsperioden för att nu växla över till fler andelar globalfond än du hade haft annars. Eller det psykologiskt troliga alternativet vilket är kör på.

Jag hade kört på för att du tror mer på din båt vilket gör att du kan sitta kvar i den. Lite roligare också du har ju en riktigt bra diversifiering.