Känns som fondrobot-trådarna främst handlar om opti och lysa.

Av ren nyfikenhet - finns det någon som valt avanzas egna ”fondrobot”? Skiljer den sig så mycket från de andra??

Eller finns det t.o.m. någon som har testat olika av dessa fondroboterna, som vill ge sin syn på för och nackdelar

Jag har min tjänstepension från två arbetsgivare hos Avanza. Hade Avanza Auto 6 hos ena innan jag hittade RikaTillsammans.

Det som gjorde att jag gick ifrån är att en viss del av det det underliggande innehavet är aktivt förvaltat.

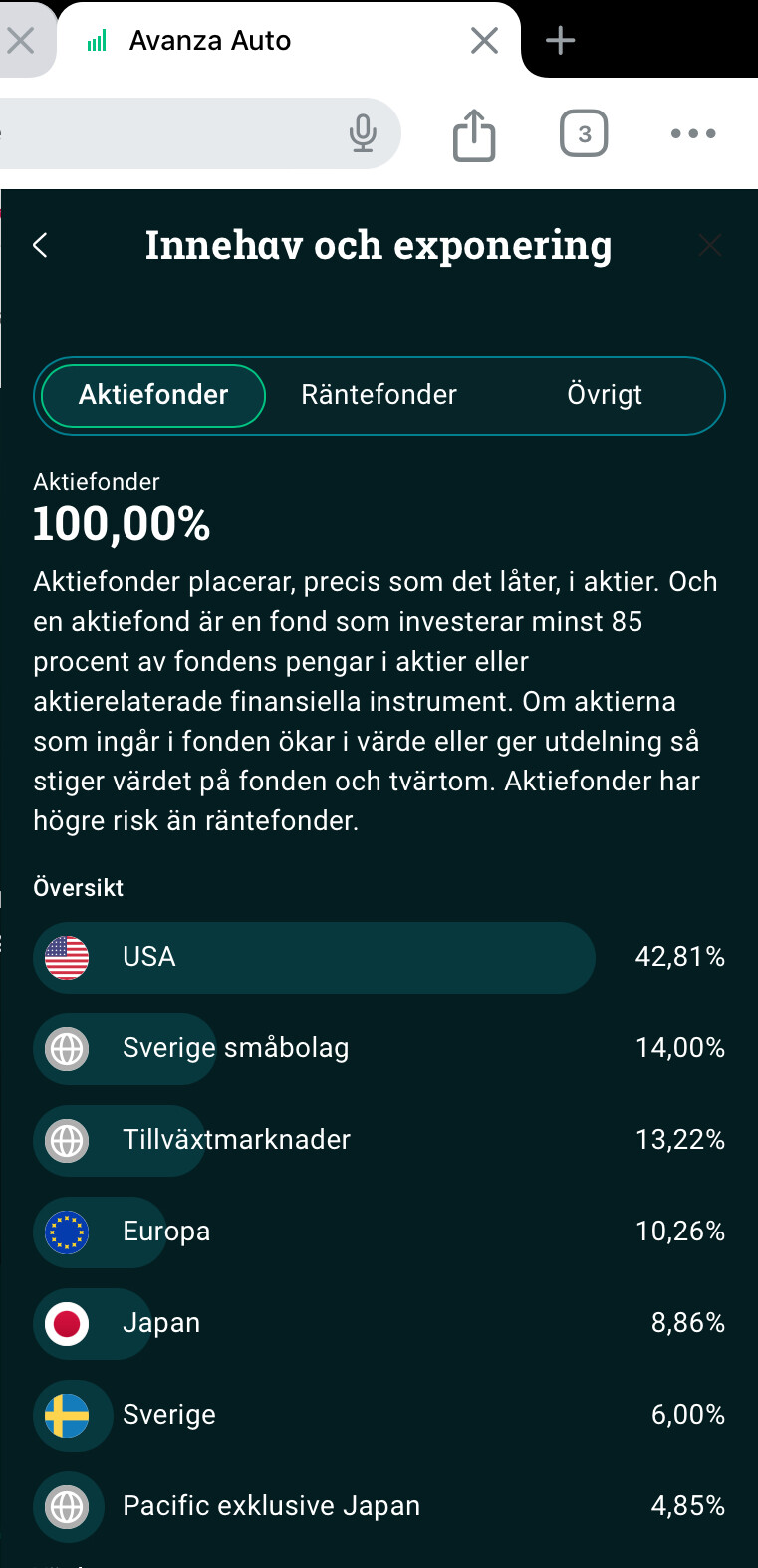

Det är ju en fond-i-fond och t.ex så uppnås exponeringen mot småbolag genom att man äger andelar i Humle Småbolagsfond vilket är en aktivt förvaltad fond.

Och jag tror helt enkelt inte på aktiv förvaltning. Så då valde jag att sätta ihop en portfölj enligt RikaTillsammans riktlinjer istället.

I TJPn från min förra arbetsgivare har jag Storebrand Global All Countries min för att slippa behöva titta på den alls. På det kontot som det fortfarande kommer in pengar på varje månad kör jag DNB Global Indeks/Plus AllaBolag/Avanza Emerging Markets.

Det jag dock gillar med Avanza Auto just för TJP är att det känns lätt att vikta om till ränta när det är dags för det… Men jag är 30 så det är ett tag kvar innan jag behöver fundera över det.

Jag har haft alla möjliga varianter under olika perioder. Jag tror att anledningen till att jag lämnade den var det totala fokuset på lägsta möjliga avgift som jag senare ”nappade på”. Jag har annars svårt att ha någon direkt åsikt om den.

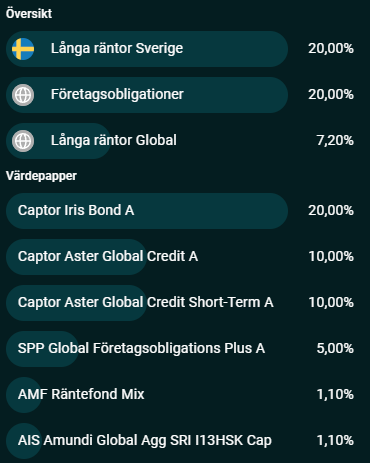

Jag kör Avanza auto 5 på långspar. Pillade mest i mina indexfonder innan. Gillar att den har hög exponering mot svenska småbolag och även en räntedel med lång duration (Captor iris). Upplever just detta lite spexigare än Lysa.

Om man har ett företag som man ska sätta i träda, och behöver en diskretionär förvaltare av sitt kapital, så är Avanza Auto det enda som Avanza har att erbjuda, och, till det syftet tycker jag Avanza Auto är bra nog.

Jag har valt Auto 3 till min “medium term”- hink med 6-10 års horisont.

Gillar att Avanza kör lite övervikt mot svenska småbolag (även om det råkar vara i aktiva fonder) och jag gillar också räntedelen som ett komplement till Lysa räntor som jag också har.

Hade en liten fundering på att även pytsa in lite i Auto 6 som ett litet komplement till Lysa 100% aktier men har inte bestämt mig riktigt…

Använder inte den själv, men är positiv till den. Bland det bättre man kan ha på Avanza, men om man ändå ska köra den, så kan ju lika gärna köra någon av de andra.

Tror de flesta vill ha en egen portfölj som har konto på Avanza. Den klassiska “kan bättre själv”…

Har själv (som tidigare nämnt i tråden) övervägt den för min tjp jag har hos Avanza (så Lysa är alltså inte ett alternativ) men har svårt att förstå varför jag ska välja den över Storebrand Global All Countries?

För att få lite home bias och småbolag?

Eller är det främst när man blandar in ränta (så <=Auto 5) du är positiv till, Jan?

Är oxå nyfiken har i princip samma inställning som @hansomspar runt det här.

Min bild: automatisk ombalansering som Lysa har, känns rätt onödigt a betala extra för, tycker jag. Nån gång om året typ kan jag gå in på ISKt o göra det själv isf.

Spela roll om det är 90-10 el 92-8 el 88-12 ett tag. Och mer (indirekt) home bias än jag redan har i min 85% ägda bostad ska jag nog inte ha känner jag.

Nu svarar jag åt @janbolmeson och säger emot mig själv men jag tror Jan tidigare argumenterat för att en fördel med fondrobotar är att det är svårt att sätta ihop räntedelen själv. Jag kan inte uttala mig om Avanza Autos räntedel är bra eller inte för jag kan väldigt lite om ränta och själv har jag ju som sagt bara min TJP hos Avanza med minst 25 års sparhorisont på så för mig står det mellan Auto 6 eller Storebrand Global All Countries och där ser jag inte varför jag ska betala mer för Auto 6

Ni som är positiva till avanza auto, hur ställer ni er till att de använder black-litterman modellen? Jag förstår inte varför man ska acceptera en högre avgift och få in subjektivitet i förvaltningen? Om man är på avanza ser jag inte varför man skulle välja avanza auto över valfri global indexfond.

Beror på vad man är ute efter - är man ute efter balans och enkelhet och forskningsinriktat så är Avanza Auto helt okej på Avanza. Men jag tycker ju personligen att OPTI / Lysa är bättre och vill man köra Avanza så ska man väl utnyttja den möjligheten de ger om att bygga portföljen själv (eller använda dem för t.ex. tjänstepension som de gör bättre än någon annan).

Avanza Auto är väl baserad på Black-Littermann-modellen som enligt Wikipedia:

“The model starts with an asset allocation based on the equilibrium assumption (assets will perform in the future as they have in the past) and then modifies that allocation by taking into account the opinion of the investor regarding future asset performance.”

Det blir typ som en kombination av aktiv och passiv förvaltning där man utgår från index men låter en förvaltare ta vissa aktiva val och vikta om? Och vi gillar ju inte aktiva val här på forumet

(Obs disclaimer - jag kan inget om detta. Killgissar bara utifrån Wikipedia)

En fördel med Avanza auto gentemot de övriga är att man kan ha den på vanligt fondkonto istället för ISK. Jag har valt att lägga över en del av mitt långsiktiga sparande till fondkonto eftersom skatten blir alltmer smärtsam på ISK. Sparande som ligger i botten av portföljen och kanske ens aldrig kommer tas ut, vill jag inte längre ha på ISK med den höga skatten.

Poängen med att använda Avanza auto här är att ombalanseringar dvs köp o sälj sker inom fonden och inte utlöser reavinstskatt. Ombalansera tex Lysa på fondkonto skulle utlösa revinstskatt direkt eftersom man köper o säljer fonder direkt i sin portfölj.

Det hör gäller då sparande där man har en fördelning mellan aktier o räntor som ombalanseras löpande, jag har tex 50/50. Om man har 100% aktier ser jag inte varför man skulle använda en fondrobot överhuvudtaget, vare sig det är Avanza auto eller Lysa, då är det väl bättre med en billiga globalfonder, som några påpekat tidigare.