Hej,

Enligt RT (bla avsnitt 340) bör inte avgiften för fonder i tjänstepension ligga högre än 0.2%. Handelsbanken har inga fonder i tjänstepension som ligger under 0.35% i avgift (ex fond “Handelsbanken pension född 70-tal”.

Hur ska jag tänka/ göra? Var hittar man fonder i tjänstepension med en avgift på max 0.2%

Tackar på förhand

1 gillning

Vilken sorts tjänstepension är det vi pratar om?

Sort? Hur menar du?

Ja, det finns olika tjänstepensionsavtal med olika villkor. Varje avtal har ett antal olika förvaltare att välja mellan och de har i sin tur ett antal fonder. Vilka förvaltare och vilket fondutbud som gäller varierar mellan tjänstepensionsavtalen.

2 gillningar

Hittar inte ens den fonden du skriver om i deras fondlista för tjänstepensioner. Du menar inte privatsparande till pension?

Här är listan för t.ex ITP1: Finns ett gäng fonder för 0,2% eller mindre.

Inom Saf-lo är det sämre utbud. Globalfonden kostar 0,4% t.ex.

Deras entrélösning inom SAF-LO verkar kosta 0,33%-0,48% (ganska dyrt) och inom ITP1 0,07%-0,13%.

2 gillningar

Jag sökte på din bifogade länk. Valde “tjänstepension” och hittade fonden, den heter “Handelsbanken pension 70 - pension och försäkring” och den har 0.35% i avgift. Det är inte privatsparande till pension utan min statliga tjänst betalar ut pengarna som tjänstepension. Nu undrar jag om jag ska byta fond…

OK, nu fattar jag, jag har “PA16” (sökte i din länk ovan). Det verkar inte som det finns så många fonder att välja på …?

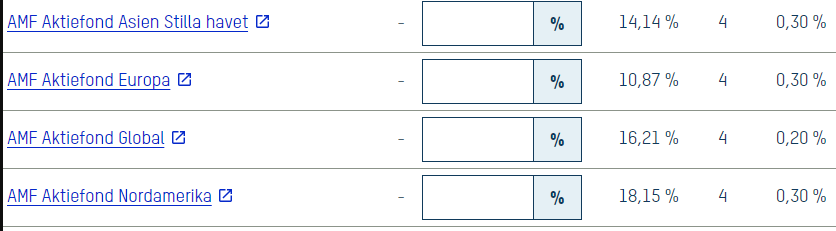

Jag har statlig tjänstepension i PA16 avd 2. Jag noterar att på skärmbilden “Byta fonder” så ser jag de rabatterade fondavgifterna för PA16. Öppnar jag istället informationen om enskilda fonder så ser jag den orabatterade fondavgiften. För t.ex. AMF Aktiefond Sverige är den orabatterade avgiften 0,4% medan den är 0,2% för PA16.

Jag har bytt till AMF specifikt för att de har låga avgifter.

3 gillningar

Nej det var klent utbud där! Den fonden du skriver om verkar investera 50% globalt och 50% Norden. Ganska skev fördelning m man jämför med marknadvikt. Den sänke risken från och med 56års ålder genom att sänka aktiedelen med 3,75% per år och placera i räntor tills dess att aktiedelen utgör 25% av portföljen.

Fanns inga andra vettiga fonder som är billigare att byta mot heller tycker jag.

1 gillning

Ok, tack för info. Via handelsbanken kan man inte välja AMF-fonder om man har PA16! Jättedåligt utbud på Handelsbanken. Vilken bank har du?

OK, tack att du kollat, då hade jag rätt, klent utbud. Hur gör jag om jag vill ha fler fonder att välja på, med tanke på avgiften osv. Vet inte heller om det är klokt att fonden viktar mot räntor ju äldre man blir…kanske bättre tänka på nåt annat sätt? (Jag är född 70-tal)

Jag har alla banktjänster och sparprodukter hos olika leverantörer. Jag har medvetet valt en modell att försöka plocka den bästa leverantören av varje tjänst och undvika att samla saker hos en leverantör. För ett antal år sedan gjorde jag en utvärdering av alla mina tjänstepensioner. Jag konstaterade att jag kunde slå ihop ett antal olika pensionspotter till få men större och sänka avgifterna. Jag passade samtidigt på att byta fondbolag för tjänstepensionen till AMF Pension. Det kostade alltså pengar att genomföra detta byte men jag räknade på det och konstaterade att besparingen var större än kostnaden.

2 gillningar

Gå in på din valcentral och läs om de olika försäkringsbolagen vad de erbjuder och avgifter.

Att sänka risken är nog ganska lämpligt eftersom man får en jämnare utbetalning då av sin tjänstepension. Håller du 100% hela tiden även i uttagsfasen så riskerar du få väldigt varierande utbetalningen beroende på hur börsen går.

Småspararguiden rekommenderar AMF fondförsäkring och deras entrelösning. Då får man 75% i globalfond och 25% i sverigefond.

2 gillningar

Tack för info. Så intressant med AMFs fondförsäkringar. Jag borde kanske byta från Handelsbanken till AMF, det borde väl gå antar jag…?

Min valcentral? OK, du menar vilka placeringsval jag har som statligt anställd med PA16?

Valcentralen borde vara SPV. Där bör du kunna logga in och se dina exakta val och vilka alternativ du har.

2 gillningar

Tack! ska kolla imorgon. Fattar inte att jag tycker sånt här är så jobbigt. Jag är förmodligen inte ensam om att tycka det.

1 gillning

Det är det garanterat inte. ![]()

För många beror det nog på okunskap samt okunskap i hur man skaffar sig kunskapen ![]() I kombination med en tro på att mer kunskap = mer tid. Att lära sig tar inte så lång tid och när väl har lärt sig så behöver man inte lägga så mycket tid på det. Men genom att göra kloka val så kan det göra mycket stor skillnad i vad du får i pension till slut = Bra timpeng

I kombination med en tro på att mer kunskap = mer tid. Att lära sig tar inte så lång tid och när väl har lärt sig så behöver man inte lägga så mycket tid på det. Men genom att göra kloka val så kan det göra mycket stor skillnad i vad du får i pension till slut = Bra timpeng ![]()

2 gillningar

Sen tror jag att RT reken är att hålla sig under 0,4%. Allt under det är bra. Såklart så lågt som möjligt är bäst utan att tulla på innehållet i fonden. Så jag tycker inte 0,35% är en katastrof på något sätt

2 gillningar

Tack för ångestdämpande ord! (Pension osv är lite ångestskapande tyvärr men jag försöker ändå ![]() )

)

2 gillningar

VIlket pensionsavtal tillhör du?