Jag förstår att systemet är byggt på det sättet. Min fundering är hur man ska tänka kring sitt avkastningskrav givet 7% monetär inflation. Min tes är att man bör kunna räkna hem >7% avkastning för att det ska vara värt att ta risk i den inflationsmiljön.

Ja, låt säga att ens pengar låg på ett bankkonto med relativt hög ränta på 3% under den aktuella perioden. Pengarna skulle då i snitt ha holkats ur 4% årligen.

Vid inflation som håller mer långsiktigt på 7% + så kan du räkna med mycket högre ränta.

Samt högre börsavkastning.

Bolåneräntorna låg på typ 10% på 70/80 talet.

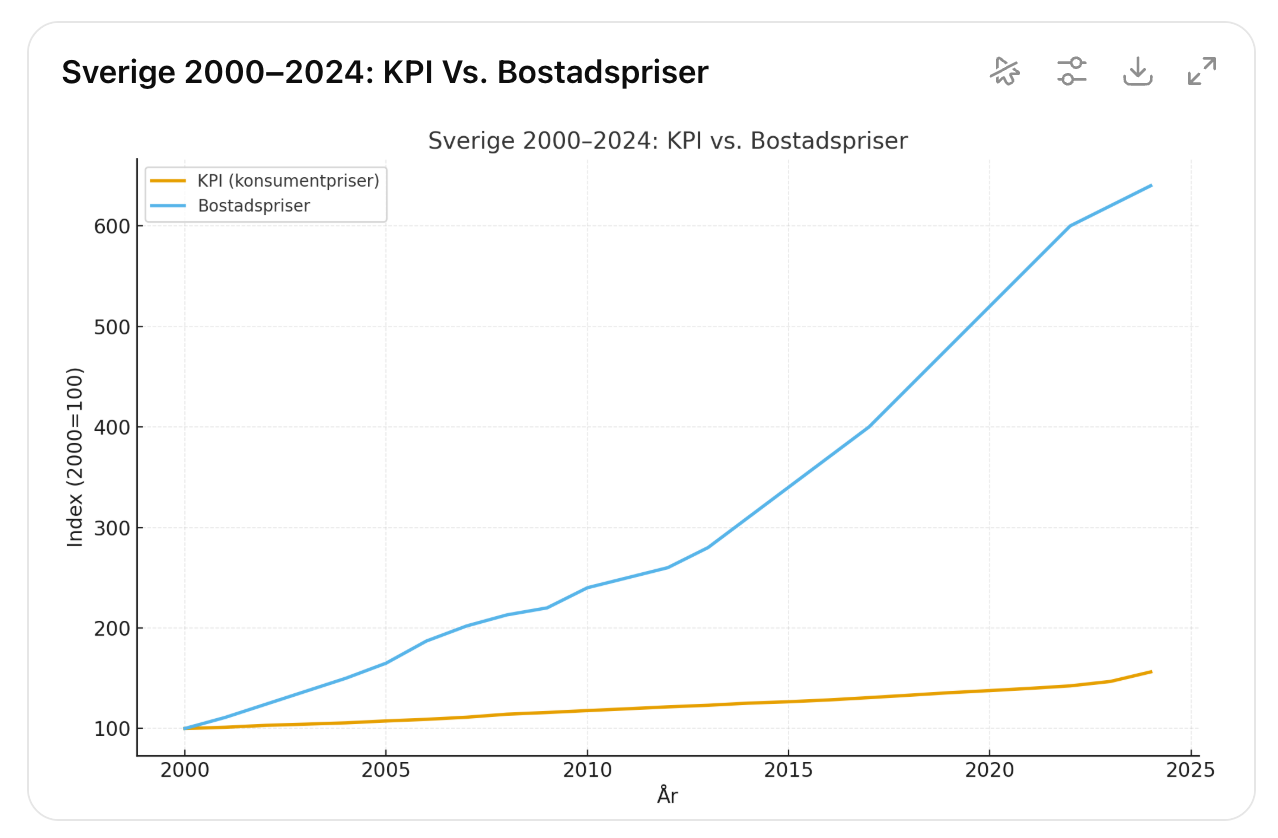

Siffrorna är ett snitt 2000-2024, alltså en ganska lång tidsperiod. Tror att de flesta som sparat på bankkonto har snittat under 3% ränta under denna period.

Jag skulle inte kalla 24år lång tid med anseende på ränta. 10% ränta kan även det betraktas normalt.

Det finns mer historisk data att titta på i tidsserien jag länkade. Jag nöjde mig med 24 år. Oavsett kan det se annorlunda ut framåt såklart, med långsammare eller snabbare ökningstakt.

Penningmängden har ökat ~7% i snitt sedan 1960 (M2, USA).

Befolkningsökning kan motivera en viss expansion av penningmängden. Japan har dock fortsatt att öka penningmängden trots en minskande befolkning.

Det märkliga med dagens system (inflationsmål på 2%) är att ju mer produktivt samhället blir, desto mer måste penningmängden blåsas upp för att hålla kvar inflationen på 2%.

Om teknologi och AI gör att produktionskostnaderna går mot noll, så borde priserna falla i motsvarande grad. Men för att undvika den “deflationen” måste centralbankerna istället trycka ut enorma mängder nya pengar. Resultatet blir inte att varor och tjänster blir billigare, utan att tillgångar (aktier, fastigheter, krypto, guld m.m.) rusar i pris medan själva valutan tappar i värde.

Två möjliga vägar framåt:

-

Skrota inflationsmålet: låt priserna sjunka naturligt och gör det billigare för alla.

-

Behåll inflationsmålet: tillgångar fortsätter stiga, pengar urholkas, och de som inte äger något riskerar att hamna i kris.

Tyvärr lär inflationsmålet vara kvar, vilket innebär fortsatt ökade klyftor och en polarisering som bara blir värre.

Som svar på frågan ser jag 7% “avkastning” som ett absolut minimum. Status quo.

Nyfiken, varför ser vi då aldrig 6.9% inflation (bortsett från covid)?

- Är det för att det inte är linjärt (efter fördröjning) mellan ökad penningmängd och inflation? Varför i så fall?

- Eller är det för att vi mäter inflation fel? T.ex. att vi inte inkluderar lägenhetspris (köp/sälj) och att många lägger allt dom har på det

Så borde det bli ja. Intressant om man tänker sig accelererande produktivitetsökning som du är inne på. Blir väldigt bra för de som äger produktionsmedlen, väldigt dåligt för de som förlorar jobben till AI (och dessutom ofta inte har några tillgångar att tala om).

Hur kommer Riksbanken och andra centralbanker att se på en situation med kraftigt ökad arbetslöshet? Skulle det ses som skäl till ännu aggressivare ökning av penningmängden?

Värt att ta risk jämfört med vadå? Jag förstår inte riktigt vilka olika alternativ du väger mellan. Du måste ju göra någonting.

2 gillningar

Penningmängden ökar när folk tar lån för att köpa saker (t ex bostad). Det är inte riksbanken som bara väljer att gå ut och ge pengar till folk på stan.

Den inflation som rapporteras i media och som Riksbanken använder är KPI, vilket mäter en allmän förändringen av prisnivå i samhället. Den siffran påverkas inte bara av penningmängdens storlek utan även av andra faktorer. T. ex. vilka varor som SCB väljer att inkludera i korgen.

Riksbanken styr detta indirekt genom styrräntan (kostnaden för att låna).

1 gillning

Det finns ju i stort sett oändliga alternativ. Säg att vi analyserar en aktie/fastighet eller liknande med DCF-metoden. Då skulle vår diskonteringsränta vara över 7%, tänker jag, som en miniminivå.

Befolkningsökning och effektivisering. Allt annat like så borde effektivisering sänka priserna. Men med ökat peningsvärde nollas dessa effektiviseringar ut.

Sen är ovan bara två faktorer, det finns många fler.

@zpatrik svarar bra.

Det kan ta 1-3 år innan penningexpansion spiller över till konsumentpriser. Mycket av nytt kapital parkerar i tillgångar i stället för i varor och tjänster. Då får du tillgångsinflation snarare än prisinflation (KPI).

Vi ser sällan hög KPI eftersom teknologisk utveckling och global handel håller KPI-priser nere, medan centralbanker finjusterar penningmängden för att nå 2%.

Den verkliga inflationen (för livskostnad) är ofta högre än KPI visar, eftersom bostads- och tillgångspriser inte ingår.

1 gillning

Men jag menar att jag fattar inte vad det spelar för roll vad inflationen är. När man jämför investeringar så må man väl välja den bästa, efter vilken risktolerans man nu har. Varför spelar det någon roll vad inflationen skulle vara? Det finns ju ingen naturlag som säger att det måste finnas investeringar som går bättre än inflationen.

Om alla alternativ förväntas ge lägre avkastning än din förväntade inflation, vad skulle du göra då? Göra av med pengarna eftersom den reella avkastningen är negativ?

Det finns ingen teoretisk grund till att penningmängdsökning ens på evig sikt skulle sammanfalla med minskat penningsvärde.

Även om vi utgår från en monetaristisk syn på inflation och the “Quantity theory of money”, så säger den:

M * VT = PT* T

Där M är Money Supply (penningmängd), VT är Velocity of money , PT är prisnivån och T är det samlade realvärdet på alla transaktioner.

Du kan inte bara stryka VT och T och sätta M = PT på det sätt du antyder.

Även om vi tänker att VT skulle vara mean reverting på sikt och därför kan plockas bort på evig sikt, så är T i allra högsta grad stigande på sikt. BNP stiger på sikt. Så, prisnivåökningen kommer på lång sikt understiga penningsmängdsökningen. Och på kort sikt kan sambandet mellan M och PT vara obefintligt.

Utöver detta går det inte att säga att just M3 är facit för vad som är det bästa måttet på penningmängd. Uppfinningar som kreditkort och Klarna har försvagat kopplingen mellan existerande penningmängd och köpkraft.

6 gillningar

Inflation är något som min hjärna inte verkar kunna förstå. Jag känner aldrig att jag har ett grepp om det, även om jag förstår olika förklaringar.

Förändringen av penningmängden är ju helt klart en viktig parameter. Visst, ökar produktiviteten tillräckligt snabbt för att neutralisera 7% årlig ökning av penningmängden så får en lika mycket varor/tjänser för pengarna. För att bedöma hur väl detta uppfylls behöver förändringar av prisnivån mätas på ett sätt som är representativt för det den faktiska förändringen av köpkraft. Detta är inte enkelt. Preferenser och varor förändras över tid etc.

Min bedömning är att M3 ger en skaplig bild. Har du bättre mått/siffror så upplys mig gärna ![]()