Jag har två konton på Lysa. Ett 100% aktier och ett 50/50 aktier och räntor. Nu har jag hittat roligare investeringar jag vill göra i greentech och funderar på att avsluta 50/50 kontot.

Vad har räntor egentligen för funktion i en portfölj idag? Räntan är i princip noll. Kan räntebärande papper verkligen ge något i en börsnedgång? Varför ska jag ha kvar en portfölj som går saktare i uppgång och inte (?) håller emot i nedgång?

Räntor blir mest en psykologisk försäkring. Med en förväntad avkastning på Lysa räntor på ~1% (kan vara något högre?) så blir det inte till mycket kvar när vi har ISK-skatt på 0.375% samt fond- och Lysa-avgifter på ~0.4%.

För min del funkar det bättre att ha en 100% aktieportfölj och sedan lägga “säkra” pengar på sparkonto. Det handlar mest om hur du vill strukturera upp din ekonomi. För vissa funkar det bättre att ha en blandportfölj för att kunna “bokföra” pengarna rätt. Jag har väldigt bra koll på mina pengar så för mig funkar det bra att separera.

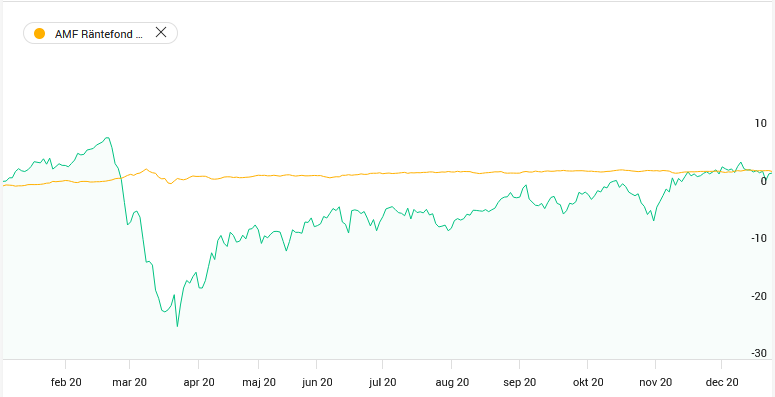

Ja räntor kan ge något i börsnedgång som vi såg under coronakraschen, de föll mycket mindre. Se t. ex. AMF Räntefond Mix jämfört med LF Global indexnära. Ska du gå in mer på offensiven i aktier eller högriskfonder (max 10% för bägge totalt sett - lekhink) skulle jag köra mer räntor i LYSA, inte mindre.

Det är ungefär 7% av totala kapitalet som jag vill flytta till något som jag tror mer på och som framförallt håller mej mer alert angående mina investeringar. AuAg p green är en del av det hela. Canadian Solar möjligen en andra kandidat.

Artikeln var bra! Den bekräftar det jag redan tänker. Viss risk för confirmation/conservatism bias förstås, men ändå.

Jag upplever att jag sitter i den båten också. Och jag behöver äga något mer specifikt än bara index för att orka fortsätta lära mej om ekonomi och investeringar. Plus att kontanta medel är bra om det dyker upp ett bra tillfälle.

Testa och utvärdera -den gillar jag! Det svåra med utvärderingen är dock att den bra gäller just det året. Du kanske kan hitta data och göra beräkningarna i efterhand för ett år som redan gått istället?

Smart. Tänkte inte ens på att jämföra med den fonden.

En vacker dag kanske jag ångrar mej -jag äger nästan bara högriskfonder och aktier Men hittills (ca 15-20 år) har det varit bra Har växla in lite till metaller och en skvätt räntor också med tanke på all pengatryckning.