Dessutom har vi (om vi lyssnat på många avsnitt av RT-podden) lärt oss att “vi är våra egna värsta fiender”, pga att vi velar/blir osäkra i nedgångar.

I denna tråden tänkte jag att vi kan diskutera ner- och uppgångar i basportföljen, vad vi tror det beror på, och hur vi ska motivera oss att inte sälja/köpa i fel läge och av fel anledning (med tanke på att detta är menat att vara en portfölj för långsiktigt sparande).

Ni som sparar enligt basportföljen, hur har det gått sedan start? Känner ni er trygga i er investeringsstrategi? Har ni fler portföljer än denna som komplement, tex en 60/40 portfölj, eller har ni resten i ett sparkonto/buffert?

Dessutom, är det någon som har data på hur denna portfölj presterat över tid? I kontrast till tex. LYSA,Avanza Auto, Opti etc?

Jag uppfattar frågan här som konstig. RT-tänket handlar om att fokusera på indexfonder. Fondrobot eller basportföljen är det enklaste alternativet, typ som att välja blåvitt på Konsum (lite äldre referens här).

En huvudpoäng med att välja indexfonder (dessa eller andra) är att inte behöva bry sig om det går upp eller ner och inte fundera på varför. Det som diskussionen istället borde handla om är fördelningen mellan räntor och aktier. Det är en mer signifikant fråga.

Kör ungefär (AVA EM istället) den som del i ”stora” portföljen. Haft den 1,5 år. Halvårsvisa återbalanseringar. Gått +15% på ett år. Resterande delar är långa (5%) och korta (10%) räntor samt guld (10%). På totalen drygt 14% senaste året.

Lätt att säga att jag är trygg med den nu men det kändes bra även första halvåret 2022 då det inte var lika kul. Passar min risktålighet.

Har ett par små testportföljer utöver detta. Lysa 75% har senaste året gått plus drygt 10%

Alldeles för kort jämförelse såklart för att den ska vara meningsfull.

Återbalanseringarna fungerar som lagom mycket pillande för att stilla behovet.

Jag håller mig i huvudsak till basportföljens aktiefonder, kanske med lite annan fördelning, och har inga problem med att den svänger upp och ner men jag har desto svårare med räntefonderna. Den historiska avkastningen är ju som sagt ingen garanti/farhåga för den framtida men jag har hemskt svårt att motivera mig till att investera i något som har gått sakta neråt under många år även om det är meningen att det ska agera krockkudde vid en krasch.

Så som komplement får det bli mest räntekonto och lite AMF Räntefond lång.

Jag försökte så sent som idag på morgonen läsa på räntefonder i forumet för att hitta några nya förslag men jag gick vilse i all info om alla sorters räntefonder så din fråga @Ellen_Persson kom som eftersänd.

Kan inte ni som är pålästa ena er om några enkla förslag på en ränteportfölj som har förutsättningar att gå plus över åren?! Gärna med några förklarande ord om vad just den portföljen reagerar på/är bra på.

Det är ju det som är grejen med räntefonder. De allra flesta gå neråt när räntorna ligger runt nollan eller när räntan ökar. De går som bäst när räntorna minskar.

Sen finns det räntefonder som kan gå plus ändå men oftast på bekostnad av högre risk genom Hy-obligationer.

Finns ingen i min mening, inte när räntorna stiger som nu. Vill man ha räntor så måste man tåla att de sjunker i värde när räntorna stiger. Sen beror det även på vilket syfte du vill ha räntorna till för det påverkar svaret vilken räntefond man kan välja.

stabilitet/bevara - Kort räntefond med låg kreditrisk

avkastning - företagsobligationer/high yield

motpart till aktier - långa räntefonder. Dessa brukar öka mest i värde när rsntan sjunker men också minska mest i värde när räntorna stiger som nu. Dessa har lägst korrelation till aktier.

För att ge lite tankespjärn - upplever inte det här som en superrelevant fråga eftersom det implicit antyder att det finns ett rätt svar. Det finns det inte. Ovan går t.ex. inte att jämföra med LYSA eftersom LYSA har 20% mot Sverige och bredare tillväxtmarknadsexponering. OPTI kan man inte heller jämföra med eftersom de inkluderar råvaror och så vidare.

Ovan är ett alternativ för att ha en så bred / billig / enkel portfölj som möjlig som man kan hålla sig till. Den är inte optimerad mot att ge bäst avkastning, den är optimerad mot att balansera olika aspekter och ge en så nära genomsnittlig avkastning som möjligt.

Hur skulle portföljen se ut om det var opimerad för att få bästa avkastning veta i förhand annars?

Då måste man kunna se i framtiden .

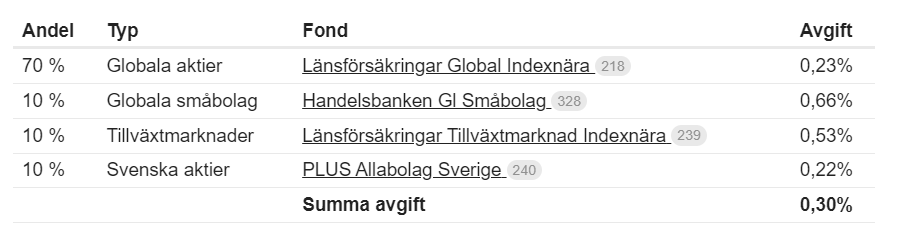

Därför brukar det bli riktigt bra med billigaste global indexfond då vi vet redan idag att man förlårar bara 0,22% i mot index. . Samtidigt som man får riktig fin riskspridning

Jag känner likadant. Har försökt att grotta ner mig i räntefonder men alla i forumet säger olika och det kommer ingen vart. Varje diskussion slutar med att någon säger något som:

“du kan inte använda AMF Lång då den har 25% företagsobligation och storebrand har 15% om du tar den så går världen under och alla dör omkring dig”

“captor venus iris astor omega saturnus har 45 år duration och 3% avgift, ta den istället”

“använd LYSA istället för att engagera dig”

“räntefonder är riskabelt och jag använder ingen nu”

“man klarar sig med tre olika räntefonder: kort, lång och avkastning”

“korta räntefonder är dåliga och använd inte dom”

"AMF Mix är bra och rekommenderas pga diversifiering. "

“AMF Mix är dålig och dyr pga valutarisk”

Just nu så kör jag AMF Räntefond Lång för komplettering i min portfölj samt Enter Cross Credit för avkastning. Orkar inte göra det mer komplicerat än så och hela ämnet har bränt ut mig helt så jag släpper det helt nu.

—

Jag har lyckats mangla in mig själv 100% i Lysa och inte bli sugen på att flytta pengarna på ett tag nu. Så jag är väl i närheten av, om än inte en exakt replika av, basportföljen.

Min tolkning: endast proffs (med mycket pengar och rätt psyke) bör ha stor andel räntefonder, då kan detaljerna spela roll. För oss andra så funkar det med AMF Lång och/eller Mix … typ

Hejsan, lurker här med lika begränsad förkunskap som inkomst. Det sagt: det här ^^ är typ hela grejen med räntor, va? Just nu, enklast sagt, på småspararnivå? Sammanfattningen som så många efterfrågar här just nu - ?

Säg om ngt av detta är helt off:

[- High yield, företagsobligationer är sin egen grej]

[Medellånga räntefonder - liknande effekt som att blanda korta och långa i olika proportioner, så behöver inte diskuteras separat]

Korträntefonder allmänt - max ett år? - stiger när räntor stiger. De ger avkastning just nu, och senaste tiden + kanske närmsta året är det iaf nästan tillräckligt för att kompensera för inflation. = “värdebevarande”.

Och de sjunker aldrig superdrastiskt, så, =“stabiliserande”.

Långräntefonder - minst 5 års median löptid? - sjunker när räntan stiger, och är de räntefonder som stigit under börskrascher. (Enda fondtypen öht som konsekvent stigit vid alla börsras senaste decennierna, ser det ut som?) Därför anses de kunna “kompensera” för när aktier går dåligt.

Och ja, det är exakt samma typ av fonder som gått svagt minus väldigt länge (enl mitt minne typ 20 år?!), OCH som nu just sjönk lika fort som dom stigit när räntorna steg. Och, de ger inte massiv avkastning ens när de går som bäst.

Av ovanstående får jag intrycket att det inte bara kan handla om tidshorisont. Strategin [viss andel obligationer för att kompensera större aktieförluster] måste också ha med något annat att göra - skatteregler, i guess, eller säkerhet för investeringssummor långt långt över statlig insättningsgaranti. Stämmer det?

Är det möjligen fair to say att den strategin är mer relevant för Buffet och andra som leker med större summor, än för… well, iaf för folk med under en miljon?