Hej gruppen!

Jag behöver hjälp av en kunnig person på att bedöma om min brf är på väg att konka. Jag har kollat på nyckeltalen och resultaträkning och tycker att det ser förfärligt ut, men jag kanske missar nåt! Jag vet inte heller var går gränsen går till en konkurs, så behöver någon som kanske jobbar med just BRFer och är expert på det. Kanske finns en sån person här? Eller om ni vet nån byrå jag kan vända mig till som kan bedöma risken till konkurs? Och kan ge råd eventuellt? Kanske bättre att sälja med förlust än att vänta på konkurs?

Hör av er ![]()

Tacksam för hjälpen ![]()

1 gillning

Det är extremt sällsynt att bostadsrättsföreningar går i konkurs numera. Tro inte på de tidningartiklar som valsar runt. Om en entreprenör bildar en brf och projektet sedan inte blir av, sätter entreprenören den nybildade brfen i konkurs i stället för att likvidera den. Det blir billigast så. En sabla oskick, eftersom kostnaden då hamnar på oss skattebetalare. Den kraftiga ökningen av konkursade brf gäller alltså inte brf som har kommit igång.

Hur hög är månadsavgiften jämfört med marknadshyran för motsvarande lägenhet? Oftast är det den stackars bostadsrättsinnehavaren som får se värdet på bostadsrätten sjunka, medan föreningen klarar sig.

Börja med att diskutera föreningens ekonomi med ordföranden i styrelsen eller någon annan styrelseledamot. De kan förmodligen ge dig kompletterande information.

Hej!

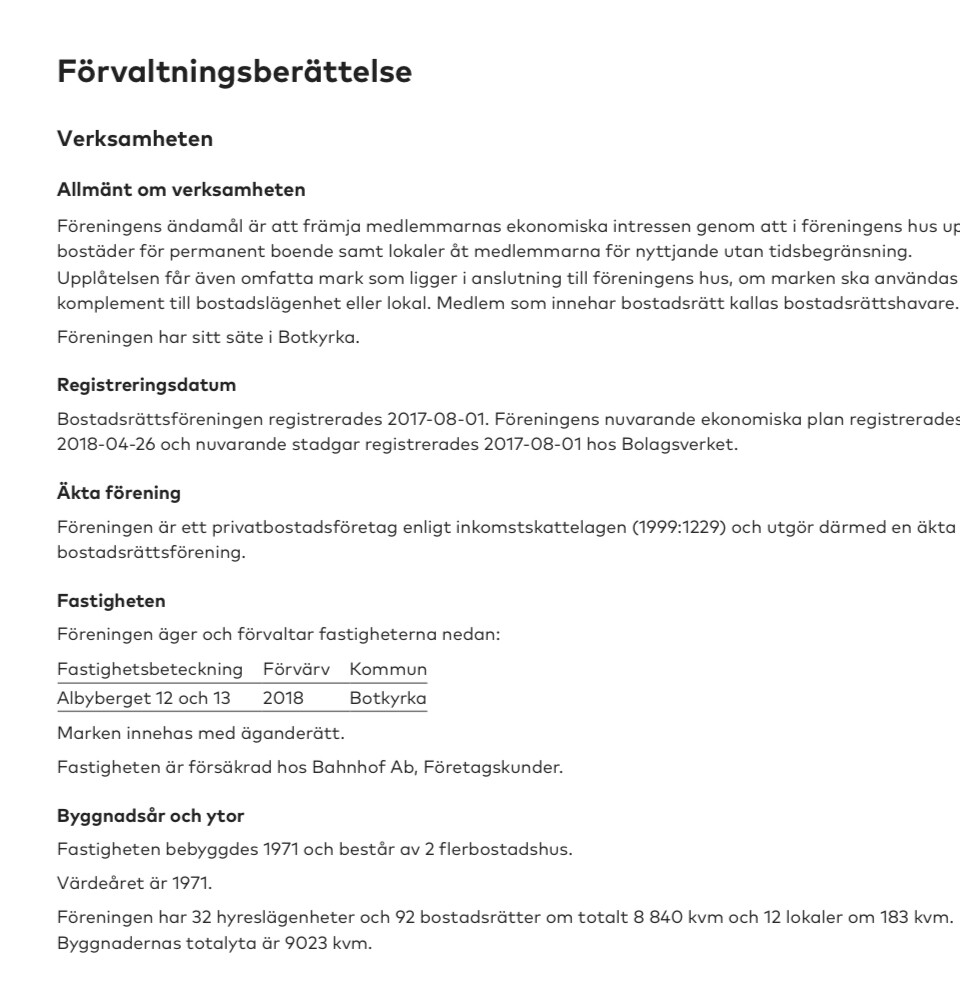

Det var en hyresrättsförening som ombildades 2018. Vi har 92 bostadsrätter och 32 hyresrätter.

Belåning ligger på 9300 kr /kvm.

Inga stora renoveringar är planerade. Så kallad relining ska vara gjort 2018 vid ombildning. Avgifterna är lägre än normalt , de höjde en gång bara med 5% förra året. Tex 5900 kr för en 100 kvm lägenhet. Så ganska ok i dagens läge. Såg att många lgh i andra föreningar har kring 8-9 k för så stora lägenheter idag. Föreningen äger marken.

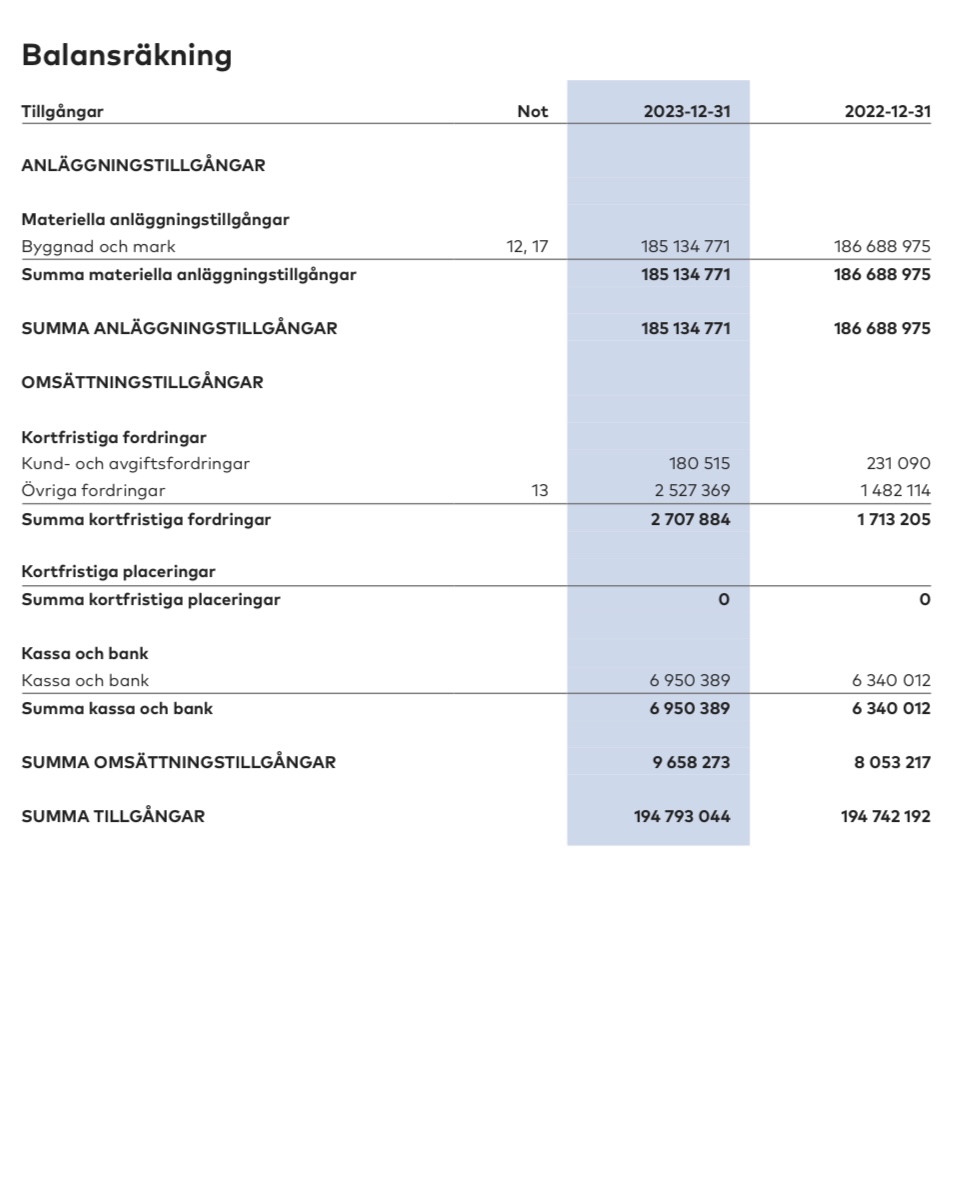

Kassan ökar och skulderna minskar, vad är problemet?

Föreningen säljer väll ut tidigare hyresrätter till nya medlemmar? Kommer in mycket pengar då.

1 gillning

Jag ser inte i bokslutet att föreningen äger några bostadsrätter.

Svårt att ge något omdöme eftersom notanteckningarna saknas.

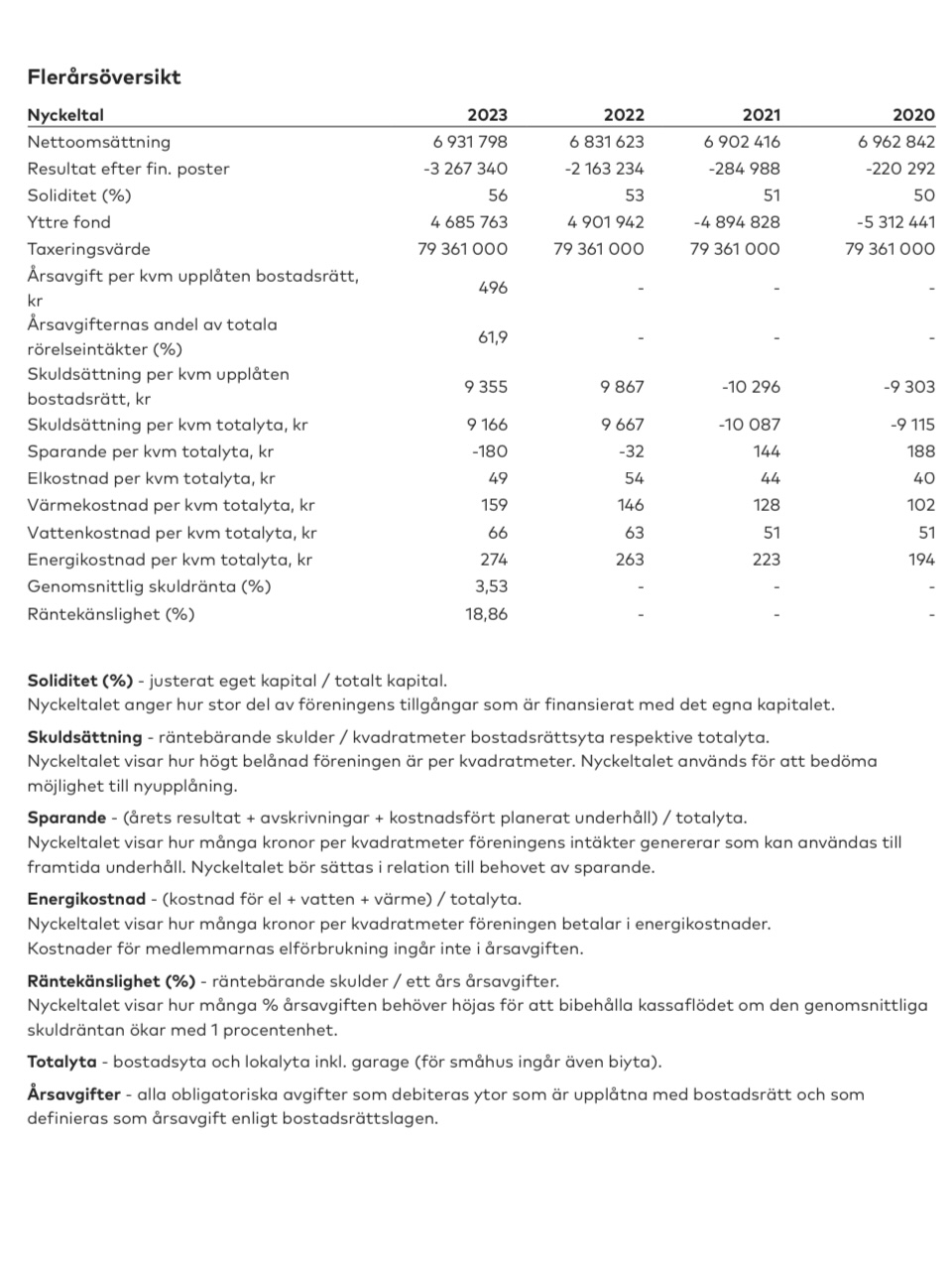

Rent allmänt är månadsavgifterna väldigt låga, så där finns utrymme för höjning. Jag har svårt att se att denna förrening löper någon risk för konkurs.

Ni har ju haft ett årsmöte före halvårsskiftet. Fick ni då ingen genomgång av föreningens ekonomi?

1 gillning

Utmärkt! Då finns det ju ett antal lägenheter, percis som deg1 skrev, som kommer att säljas ut av föreningen undan för undan.

Någon form av tankegång, budget etc måste väl ändå ha presenteras på årsmötet?

I och för sig tycker jag att du kan sova lugnt om natten. Visserligen är det en gammal fastighet, men nyproduktion brukar kosta 30-40 000 per kvm. Då känns dryga 9000 som acceptabelt.

Det kan vara värt att fråga om man är klar med den 50-åriga underhållsplan som krävs enligt lag. Då har mam ju en uppskattning gällande när vissa större kostnader kommer. Det är ju svårare att veta hur många lägenheter man kommer att kunna sälja varje år.

Det finns knappast någon orsak till stor oro i detta fall. Föreningen äger ett antal hyresrätter som sakta kan omvandlas och ge bidrag till kassan. Det som troligen gäller, men så är det för många föreningar, är att avgifterna höjs en hel del i spåren av ökande kostnader för värm, el, avfall och andra tjänster. Samtidigt så kan sänkta räntor på sikt begränsa utgifterna.

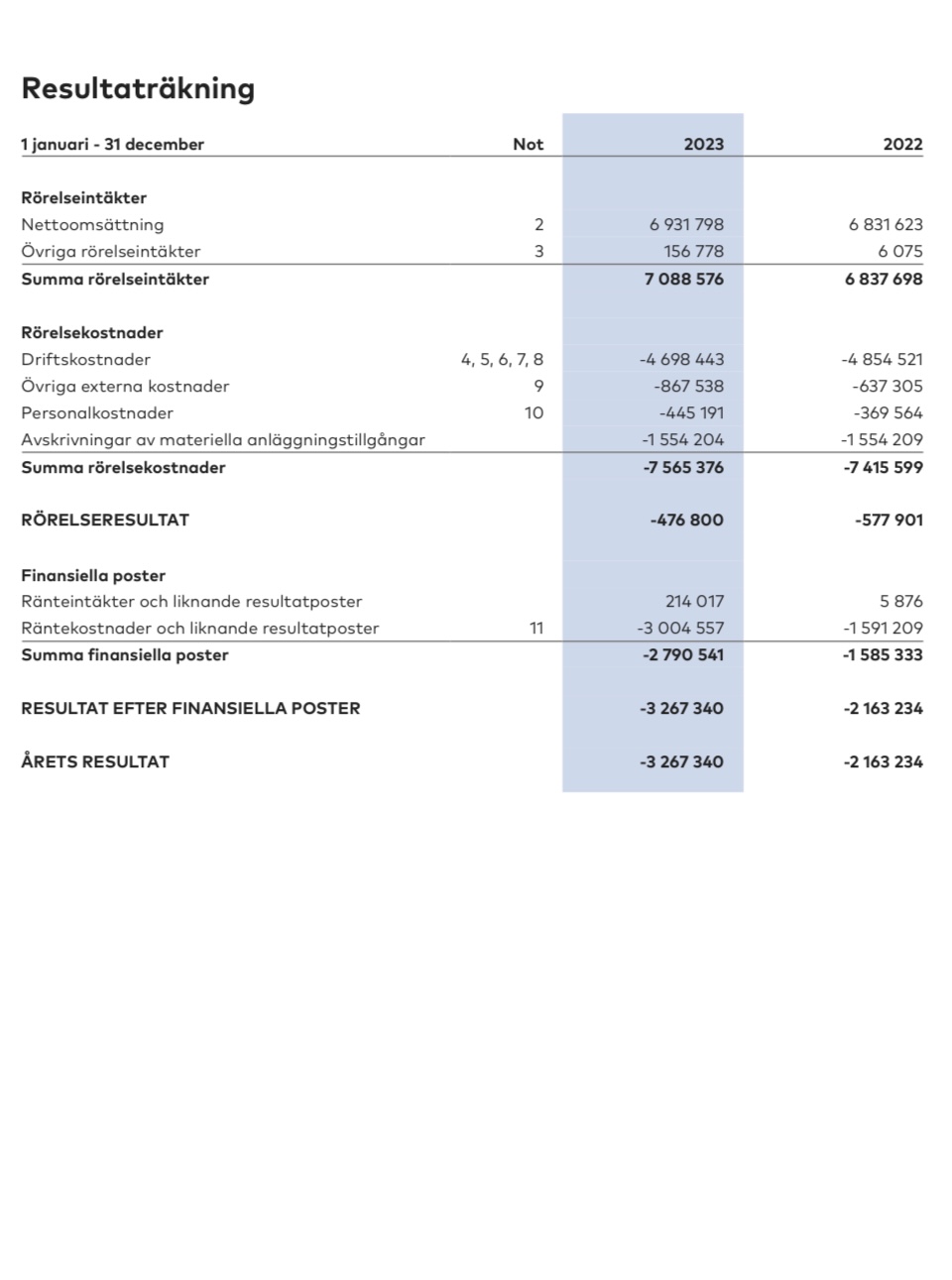

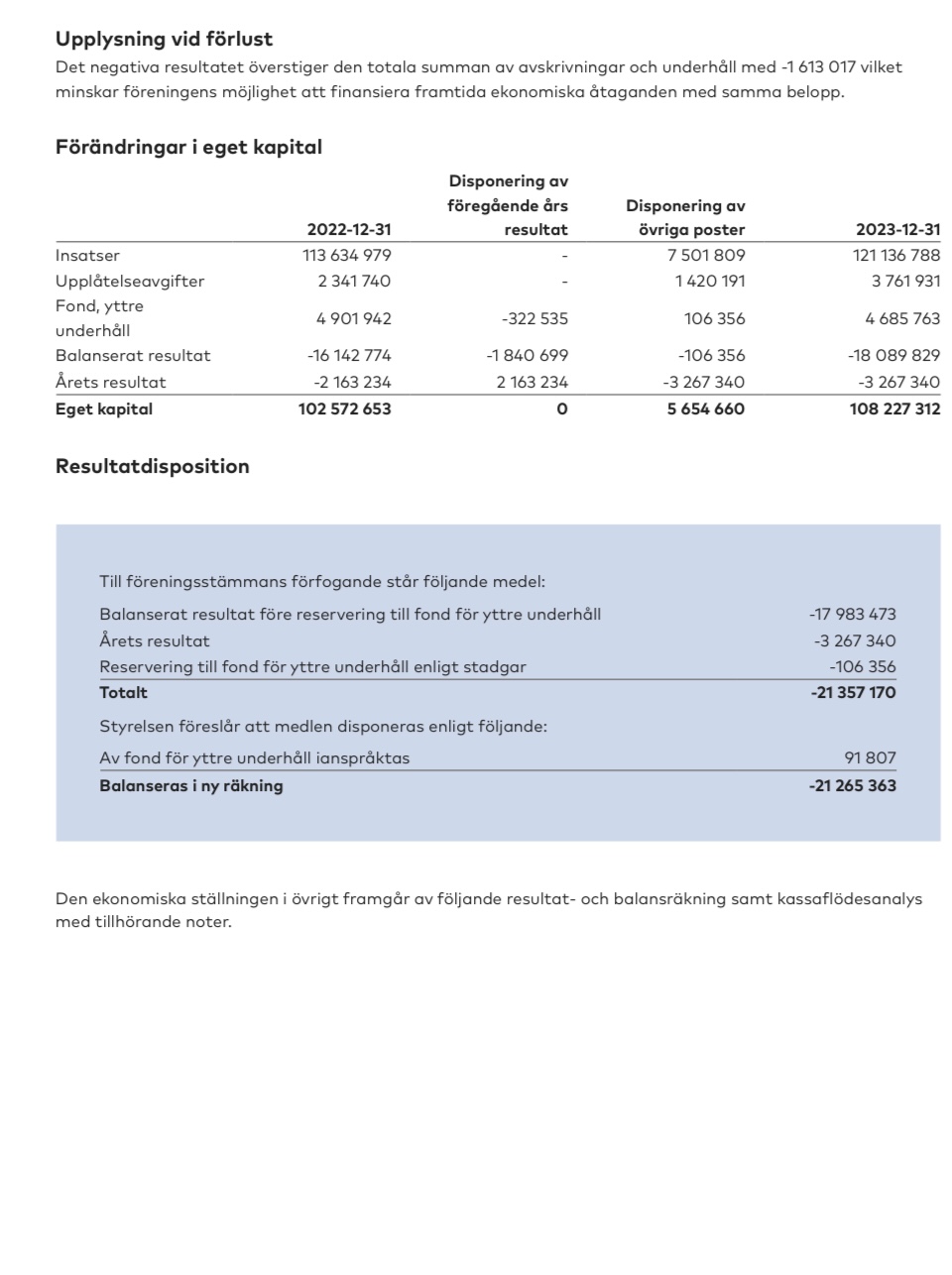

Just nu så täcker inte de intäkterna av avgifter hela driften. De har väl sålt några lägenheter, och underskottet finansieras av de pengarna. De höjde avgifter med 5% förra året men det verkar inte räcka för att täcka den löpande driften och vissa små renoveringar, som hiss och brand nån port. Ser ut som att de haft underskott 4 år på raken som ökar i och med de höjda räntorna. Tror avgiften borde höjas med ca 10% till för att täcka alla löpande utgifterna, men värdet på lyan hr redan gått ner och kommer gå ner mer om de höjer avgifterna. Därför en fundering om att kanske sälja. Men tack för att ni lugnat ner mig, vi är iallafall inte nära konkurs som jag förstått er ![]()

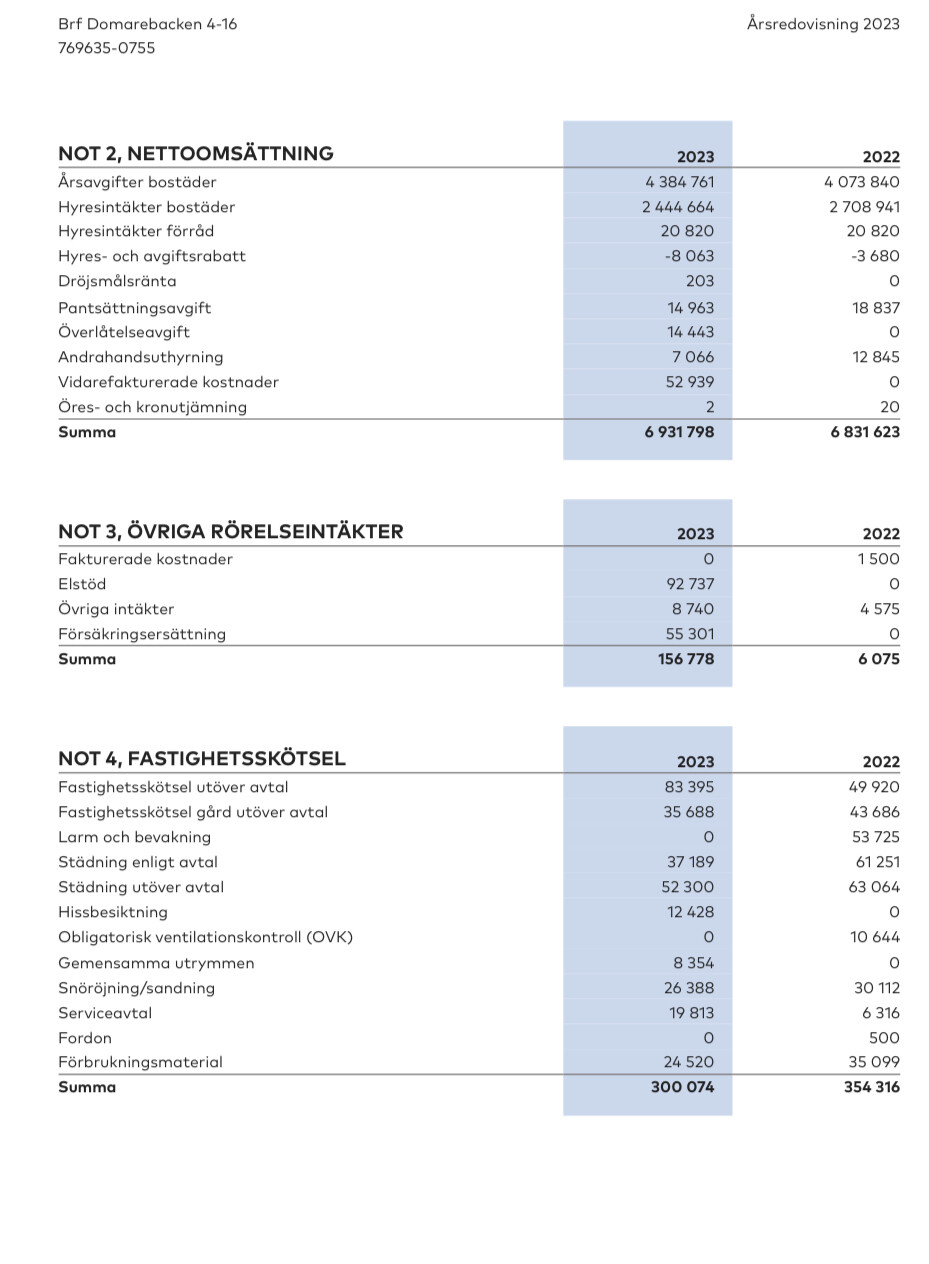

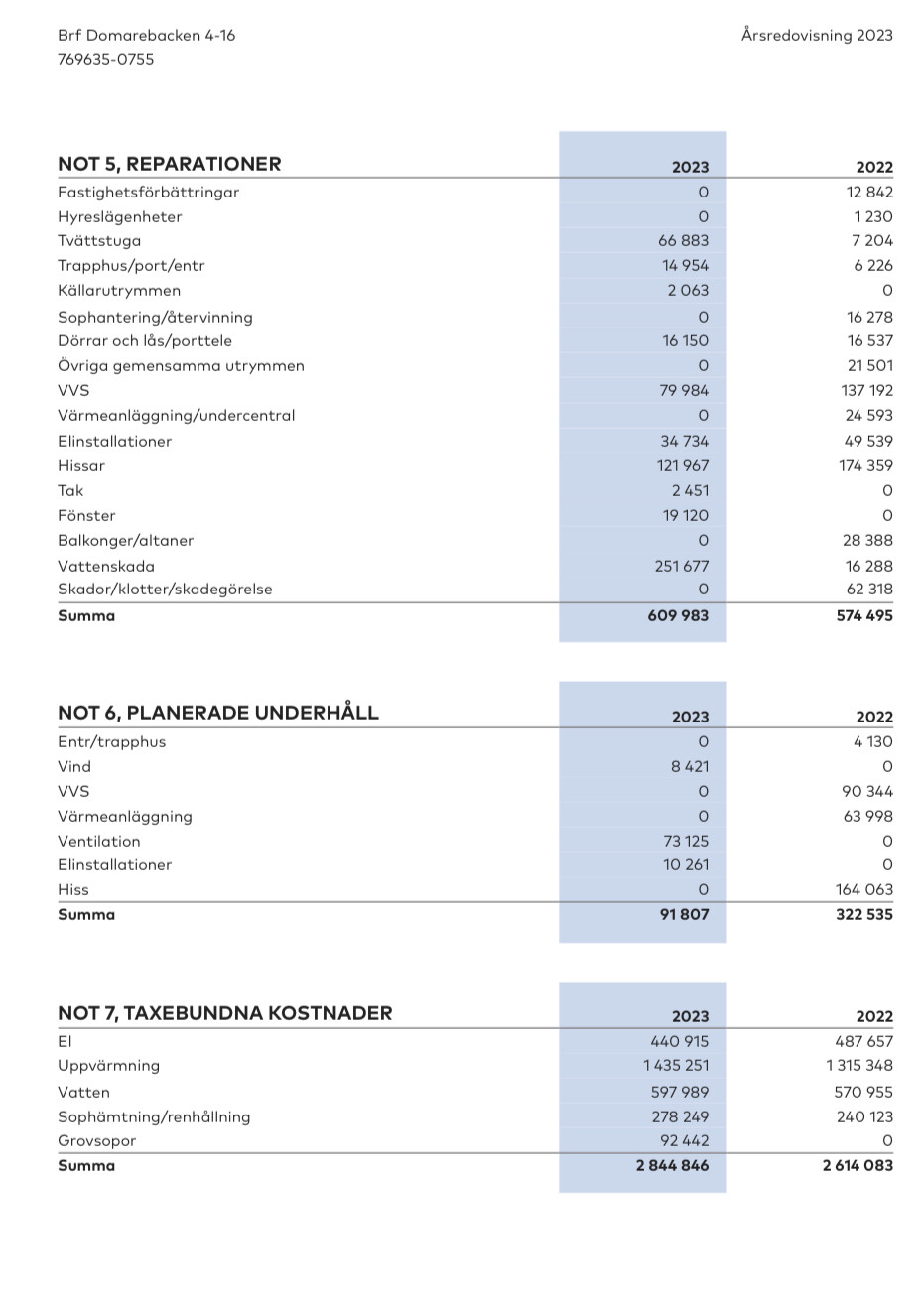

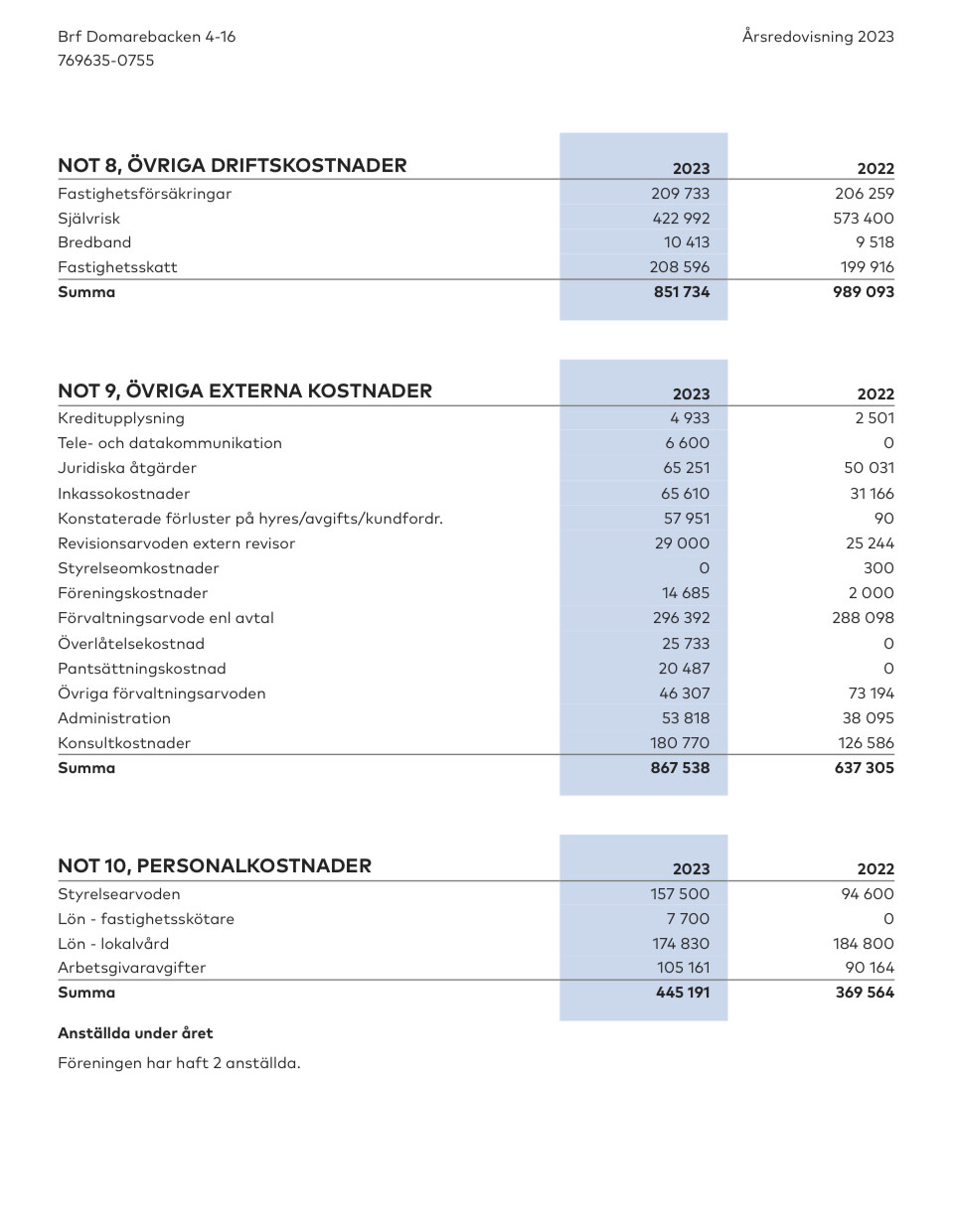

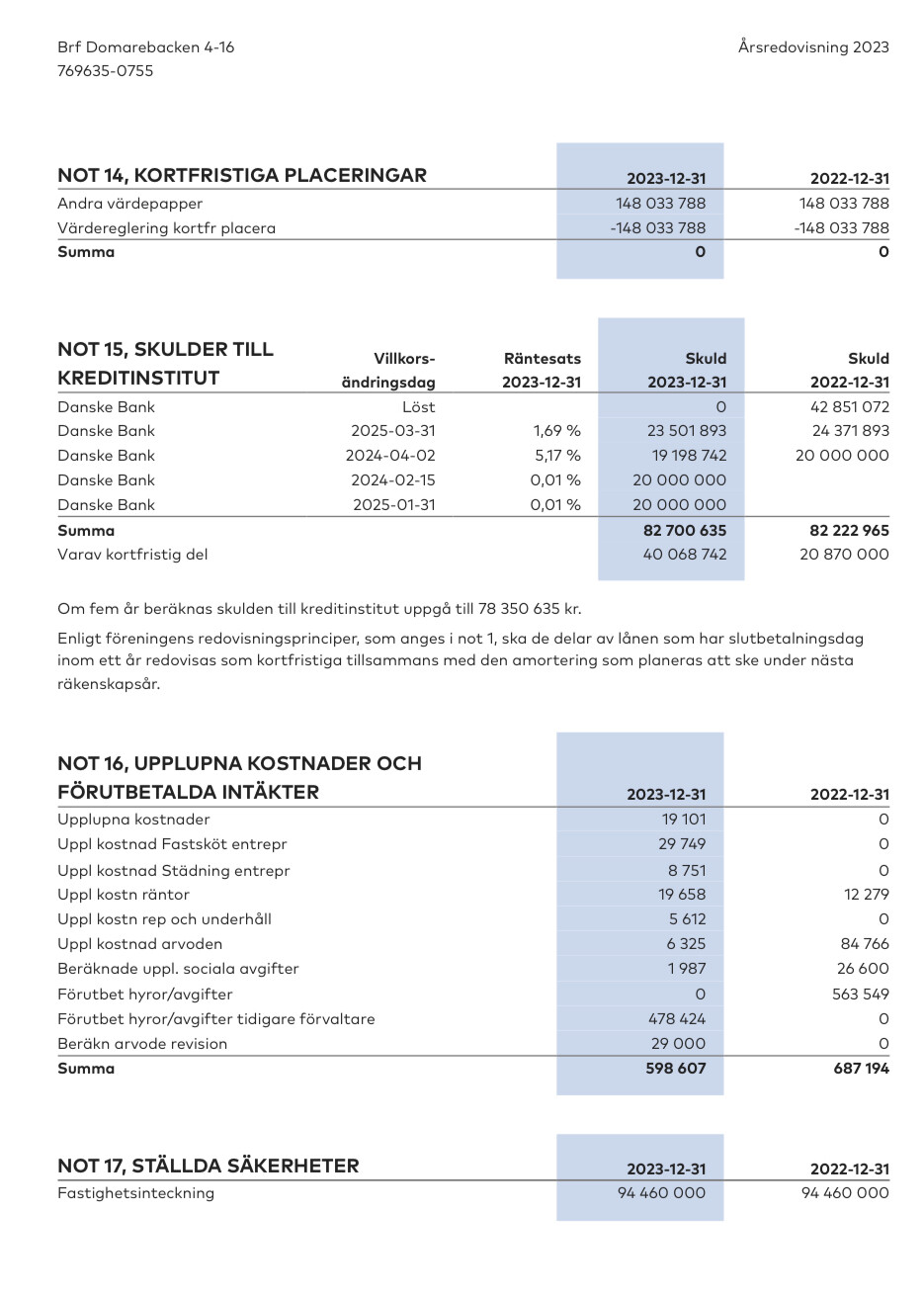

Jag har bifogat alla noteringar i form av screen shots. Dommarebacken 4-16 i Botkyrka heter föreningen ifall nån har tid att se hela årsredovisningen. Jag försökte bifoga hela här men det är förbjudet med den filtypen

Räkna lite på vad implikationerna av not 15 är.

Om de lån som idag är på 1,69% och 0,01% skriva om till säg någonstand kring 4 - 5,17% så har du massiva kassaflödesbehov. Väldigt udda finansiellt upplägg.

1 gillning

Jag veet, det skrämmer mig ![]()

![]()

Men en fråga, hur kommer det sig att de har två lån på 0,01? Har de inte haft nån ränta alls?!

Något är galet, föreningen betalar ju 3Mkr i lån på 83Mkr.

Der blir en snitt ränta på 3,6%. På lite sikt känns det ändå inte som någon orimlig ränta på de beloppet.

Konkurs känns spontant en bit bort ändå.

1 gillning

Siffrorna i Not 11 och siffrorna in Not 15 går inte riktigt ihop.

Det är givetvis möjligt att det väldigt förmånliga 0,01% lånen kom in sent under 2023 eller att det har legat någon form av riktigt dåligt lån under någon del av 2023 som sedan har lösts. Vore nog bra att fråga lite mer kring vad som händer.

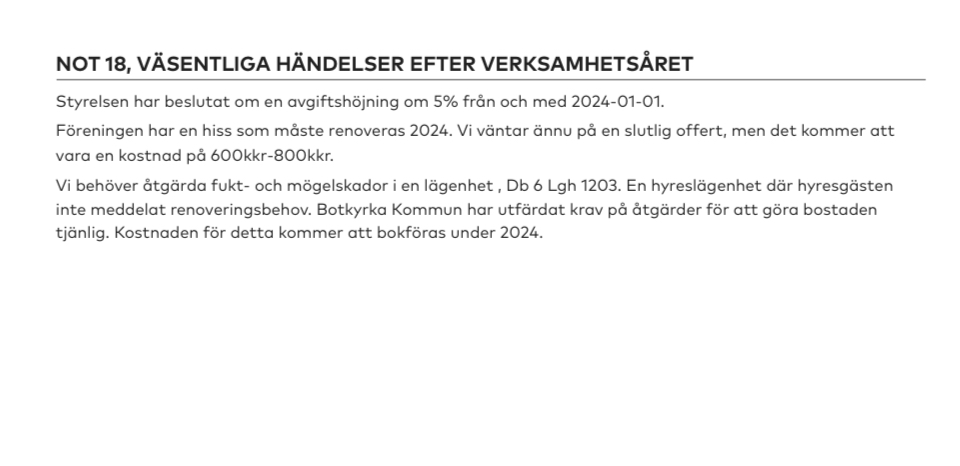

Styrelsearvode ökade med över 60% från 22->23.

Kan vara värt att fråga varför.

Föreningen är onekligen speciell. Med risk för att vara tjatig. Gick du aldrig på föreningens årsmöte och fick/begärde information?