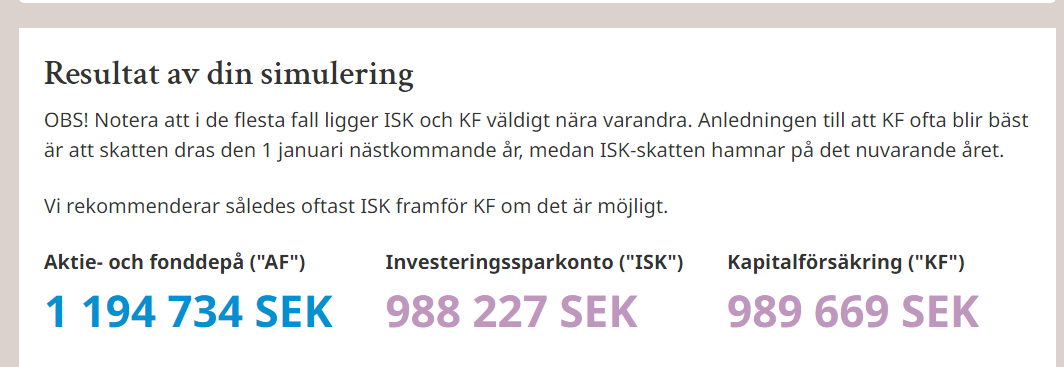

Hej, jag bara undrar om jag räknar rätt, jag får att AF-konto har varit mer lönsamt än ISK konto, alla säger typ tvärtom. Satte o kr i månadssparande och 10år sparande och 7% avkastning. Använder denna kalkylator Är det värt byta till ISK? | Jämför själv med vår kalkylator och köpte bankaktier för 100 000kr tror det var 2008 och de är värda ca 700 000kr idag, det är utan utdelningarna som jag placerat i annat. I kalkylatorn “Hur mycket av startbeloppet är en orealiserad vinst?” satte jag 600 000kr, det blir väl rätt 700 000-100 000kr?. Under avancerade inställningar satte jag årlig skatt till 0 då det är aktier. På genomsnittlig statslåneränta stod där redan 1,94% Jag får detta resultatet

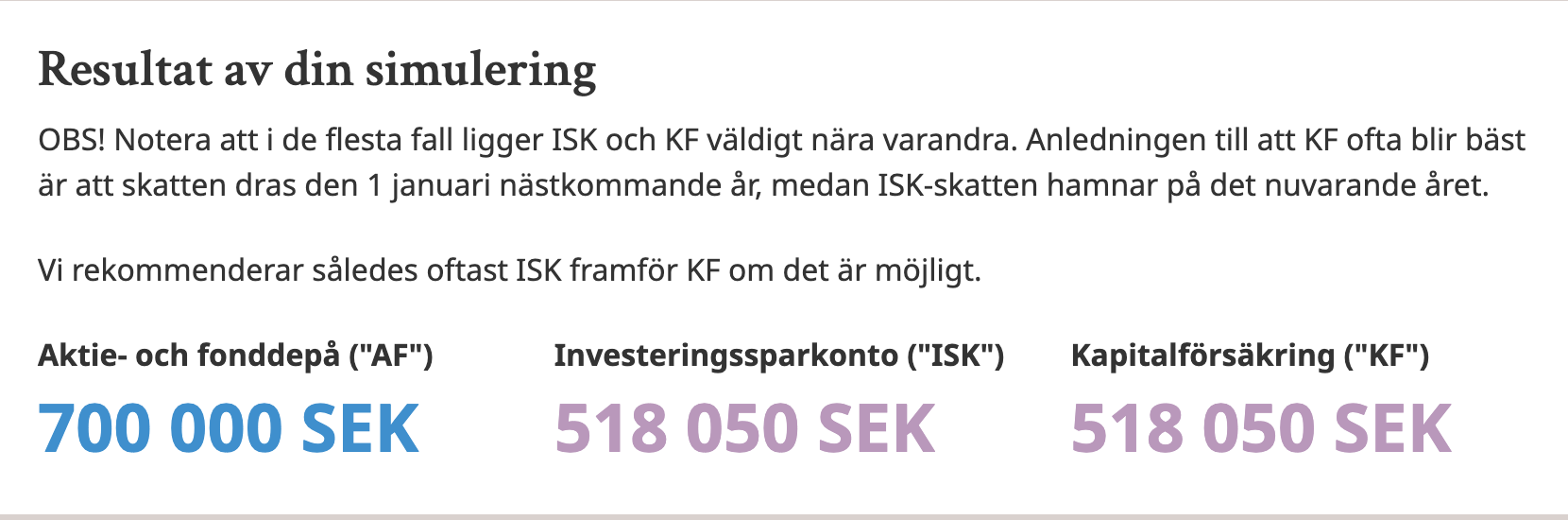

Beloppet för Aktie- och fonddepån verkar vara brutto och tar inte hänsyn till reavinstskatten. Så här ser det ut för mig om jag matar in siffrorna med ett års sparhorisont med 0 % i avkastning och statslåneränta.

Sänker jag reavinstskatten till 0 % är beloppet fortfarande 700 000 kr.

Ja drar jag ner det från 30% till 0% i “skatt vid försäljning i aktie och fonddepå” så går ju värdena upp för ISK och för KF, vilket jag tolkar att man dragit 30% skatt eller liknande på ISK och KF i min första bild med 30% skatt, vilket borde vara helt fel.

Ja, något är vajsing med kalkylatorn. Eftersom du har så pass stor vinst så bör dj skatta enligt schablonmetoden på AF när du väl säljer. Det innebär att du betalar 30% skatt på 80% av hela summan. Det i sin tur innebär att du bara betalar 24% skatt på framtida vinster på ditt AF.

Det bör vara bäst att behålla på AF om du nått över gränsen för att göra schablonmetoden lönsam.

Något som kan vara en anledning att byta ändå är ifall investeringen inte är något du vill ha. Till exempel om alla pengarna ligger i en enda aktie eller om det är en dyr fond.

En annan sak är att jag inte vill sälja eller byta mitt AF konto till ISK konto är att det blir en realiserad vinst vid försäljning vilket läggs på min lön och då kanske har en inkomst på kanske 1 miljon? (bara tagit från luften) och jag får betala väldigt mycket mer per månad av mitt studiemedel. Mitt studiemedel skrivs av vid 65år, så jag tänker att det är bättre att sälja av det då. Jag sålde av fonder i ett af konto, och har en lön på runt 400 000 lakan om året helt plötsligt hade jag en inkomst på 700 000kr och månadsavgiften till CSN blev väldigt hög per månad.

Det är ju en bra aspekt. Jag kan inte regelverken för de gamla CSN-lånen.

Det går att kontakta CSN och justera månadsbeloppet i de fall du har haft en tillfälligt högre inkomst ett år. Kommer inte ihåg vad de kallar denna “jämkning”, men jag gjorde så efter att jag hade avvecklat ett företag jag hade ärvt vilket gav mig en betydligt högre inkomst ett enstaka år.