Om man lägger bolag i träda och sen väntar fem år på att avkvalificera sina andelar, kan man då göra en utdelning på en del av kapitalet, betala 25% (privat) skatt på det och sen behålla en del kapital i bolaget som man sen gör lågbeskattad utdelning av under en tid framöver (eller rentav återupptar verksamheten), eller måste då man likvidera bolaget för att få den fördelaktiga skatten på 25%?

I alla guider på ämnet jag läst så beskrivs varken att man får eller inte få göra så, men enligt min begränsade research så tycker jag att det borde vara möjligt.

Min tanke är att om man har kapital kvar i ett bolag som är för stort för att man inom rimlig tid ska kunna tömma det med lågbeskattad utdelning, så borde man med mitt upplägg kunna hamna på en total skattesats någonstans mellan 20% och 25%, vilken ju är en fördel mot att bara ta 25% på allt (närmre 25% ju större kapitalet är dock).

Det vanliga är ju att ta så mycket lågbeskattat (schablon + sparat) man kan under trädan och sen resten efter 5 år (ev 4år framöver).

Alla andra scenarion borde ju ge mer skatt.

Observera att du bör tänka ”marginalbeskattning” på de ev extrapengarna du tänker dig utöver den lågbeskattde delen inder trädan och inte ”genomsnittsbeskattning” på alla pengar du tagit ut sammanlagt.

Jag har förstått at det är det vanliga, men jag undrar bara om man kan göra som jag beskriver, eftersom det hade gett lägre skatt.

Exempel:

Du har 10 miljoner i ett bolag som du lägger i träda.

För att göra siffrorna runda och fina säger vi att man får ta ut 200k i lågbeskattad utdelning per år.

I standardfallet får du då ut 200k x 5 = 1M till 20% samt 9M till 25% efter år 5, dvs. 2.45M i skatt

Enligt min metod (om tillåten), blir det då samma lågbeskattade utdelning under trädan, 1M till 20%, men låt oss säga att man bara tar ut 8M till 25% och behåller 1M i bolaget som delas ut under år 6-10 till 20% beskattning.

Du har då betalat 1M * 20% + 8M * 25% + 1M * 20% = 2.4M i skatt, dvs 50000 kronor mindre.

Det har visserligen tagit dig 10 år i stället för 5 år att få ut pengarna, men du har fortfarande fått ut majoriteten av pengarna efter 5 år.

Så att det är skattemässigt fördelaktigt är det inget tvivel om, utan jag undrar bara om det är tillåtet.

Aha! Då missförstod jag du menar lite tvärt om. Att ha kvar en del av pengarna för framtida schablonutdelning EFTER trädoperioden är slut.

Det blir jag osäker på om det är möjligt att göra. Jag har en svag känsla av att trädaperioden ofta omnämns i samband med en slags företagsavveckling/engångsbeskattning efter periodens slut och OM det är så är det ju liksom svårt att avveckla bara en del av bolaget för att fortsätta dela ut pengar efter det.

Samtidigt tänker jag också OM ditt upplägg skulle vara möjligt BORDE det nämnts oftare och vara ett vanligt upplägg som man läst/hört om. Så även utifrån det så känns det lite osannolikt att det funkar.

Men jag är definitivt osäker på hur det ligger till så någon annan vet säkert mer.

Jag håller med dig om att man borde ha läst om det om det vore möjligt.

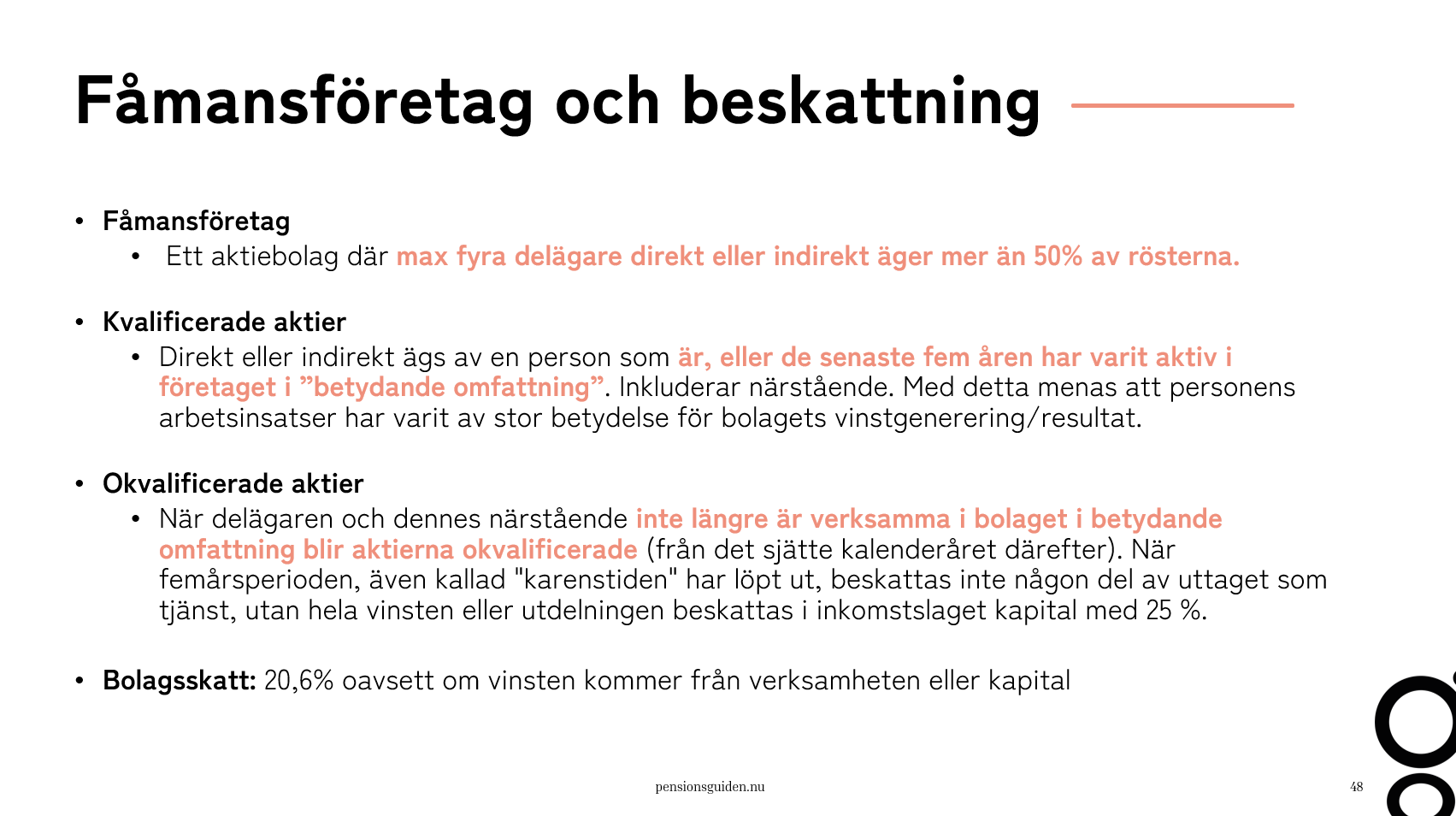

Samtidigt så är väl det man tekniskt gör genom att lägga bolaget i träda egentligen att man omvandlar sina andelar från kvalificerade till okvalificerade?

Det blir då likadant som om du hade ägt aktier i vilket onoterat fåmansbolag som helst (där du inte alls är aktiv). Och ett sådant bolag får göra utdelningar där du då skattar 25%, och har ju absolut inget krav att likvidera bolaget för att få göra så.

När trädaperioden är slut är ju aktierna rimligen vanliga okvalificerade onterade aktier. Och då är det väl 25% skatt som gäller på utdelningarna. Oavsett om du tar ut all utdelning efter år 5 eller om du väntar i 10 år till.

20% skatt på utdelning är en ren specialare för 3:12 och kvalificerade aktier så som jag förstått det.

Definitionen är om dina aktier är kvalificerade andelar eller ej. För att kunna ta lågbeskattad utdelning måste aktierna vara kvalificerade. Det är de under den femåriga trädan. Om du inte har intäkter där du är involverad i betydande omfattning under denna tid så blir aktierna okvalificerade och då får du ta ut resterande till 25% skatt. Aktierna kan endast bli kvalificerade (dvs 20% på utdelningen) om du är involverad in betydande omfattning. Så ditt exempel faller på att aktierna även efter trädan kommer att vara okvalificerade, så visst kan du sprida ut uttagen under flera år, men de kommer fortfarande att beskattas med 25%.

Det var denna viktiga detalj med att lågbeskattad utdelning endast gällde kvalificerade aktier som jag hade missat.

Kan man då efter trädan och utbetalning av utdelning till 25% återkvalificera sig för att under kommande 5 år fortsätta med lågbeskattad utdelning? (genom att ta på sig något mindre uppdrag eller vara verksam på något annat sätt)

De som inte (medvetet) lägger bolag i träda men blir inaktiva och behåller kapital i bolaget i syfte portionera ut utdelning som någon slags pensionsboost, måste de göra något mindre uppdrag minst vart femte år för att kunna fortsätta med detta, eller räcker det att de också tar ut lite lön då och då för att aktierna ska räknas som kvalificerade?

Kan det vara så också att skatteverket är noggrannare med att granska om man hävdar okvalificerade andelar vid utdelning, än om man hävdar kvalificerade?

Tänker att det vid felbedömning/fusk blir större diff i skatt, 25% i stället för uppemot 55% och ofta på ett stort belopp när man felaktigen hävdar okvalificerade, jämfört med 20% i stället för 25% på ett mindre belopp när man felaktigen hävdar kvalificerade.

Jag förespråkar inte skattefusk bara för att det är mindre belopp, men jag kan tänka mig att det sker av misstag ibland, att man bara fortsätter med samma utdelningsplan även om verksamheten upphört ett bra tag tillbaka.

Monica, då skattemyndigheten skriver “Innebörden av begreppet verksam i betydande omfattning har inte preciserats i lagtexten”, samt experter/konsulter tydligt säger att man ej kan vara anställd och avregistrera sig för arbetsgivare, moms, f-skatt, tex Karensbolag - så funkar trädabolag! (8 frågor & svar)

Jag har sett att du skrivit att man kan ta ut lön i ett flertal trådar här, tvärtemot alla texter från konsulter/firmor jag läst, men ej svarat vad detta baseras på.

Det skulle i flera avseenden vara minst sagt positivt om så var fallet.

Kan du hänvisa vad du får detta ifrån, jag antar att det är ett vägledande fall det rör sig om?