Hej, jag har ett AB där jag har upparbetat ett kapital som ligger i en företagsägd kapitalförsäkring. Jag kommer nu inte att arbeta så mycket mer i mitt AB, men kapitalet jag har där genererar mycket avkastning i form av aktieutdelning. Dessa pengar skulle jag vilja ta som utdelning varje år. Detta trots att jag inte har så mycket annan inkomst i bolaget från någon verksamhet. Detta tänkte jag göra istället för att lägga bolaget i träda och plocka ut alla pengar om 5år till 25% skatt. Är det någon som har erfarenhet om man kan göra så eller synpunkter/tips på upplägget.

1 gillning

Så kan du göra. Om du inta tar ut lön så kan du varje åt ta ut utdelning enligt förenklingsprincipen till 20% skatt. För närvarande ligger ett lagförslag ute som kommer öka hur mycket utdelning du kan göra till 20% skatt från 200k till 300k (ungefär) men det är inte klubbat. Skullle du vilja ta ut en högre utdelning är skatten berydligt högre och då rekommenderas 5:25. Hoppas det hjälper!

/Nicklas

1 gillning

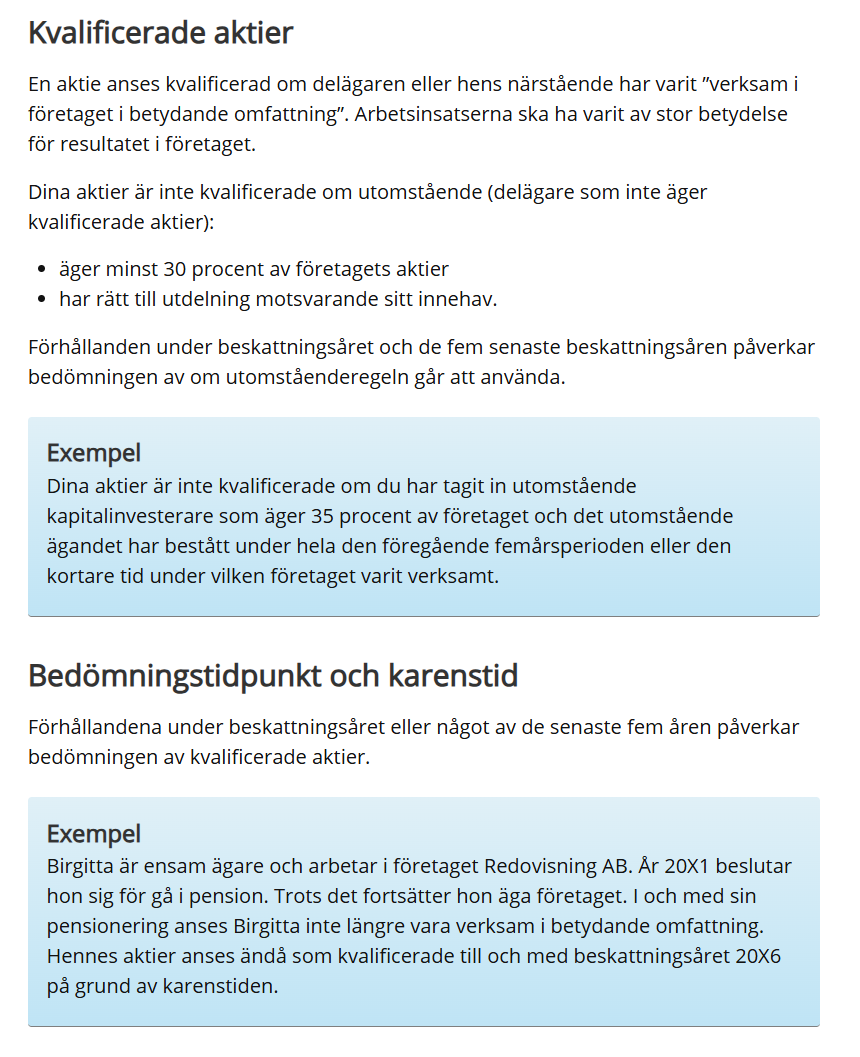

Att plocka ut pengar från kapitalförsäkringen och ta ut utdelning kommer inte att påverka bedömningen om dina aktier är kvalificerade eller ej. Vill du kunna fortsätta att ta ut lågbeskattad utdelning behöver du se till att dina aktier även framöver bedöms som kvalificerade, dvs du behöver ha någon annan inkomst under dessa år. Man tittar fem år bakåt.

När de inte längre är kvalificerade behöver du, om du tar ut utdelning, deklarera den på K12 det sjätte året. Eller femte om nya förslaget går igenom .

3 gillningar

Men det går väl iofs alltid att hävda att du har varit verksam i betydande omfattning vid bedömning om dina andelar är kvalificerade eller inte? Det är ju väldigt svårt för Skatteverket att visa på att du inte varit verksam. Bara för att du inte fakturerar och tar ut lön så kan du ju ha varit verksam (typ väldigt många start-ups). Det Skatteverket kontrollerar är det motsatta, dvs om du varit aktiv när du säger att du inte har varit det.

1 gillning

Det är tydligt definierat att arbetsinsatsen ska ha stor betydelse för resultatet.

Att jämföra med start-up blir lite tokigt eftersom man då både arbetar och har andra kostnader och är i början av företagarresan medan TS avser att lägga bolaget i träda. Det är upp till TS att bevisa för Skatteverket om de har synpunkter.

1 gillning

Jag uppfattade att TS inte ville lägga bolaget i träda utan fortsätta med lågbeskattad utdelning även efter 5 år.

Helt rätt, mitt taskiga minne slår till. ![]()

Jag har tidigare haft en hel del kontakt med byråer/jurister i just denna fråga eftersom jag själv vill hålla mina aktier kvalificerade så länge som möjligt. Hur kan man se till att sina andelar är kvalificerade så länge som möjligt? Kontentan är att:

- lön under trädan kan tolkas som att bolaget är aktivt, men det har aldrig prövats. Vissa påstår tvärtom att det går utmärkt att ta ut lön under trädan utan att trädan bryts.

- aktiv värdepappershandel (mer än tidigare fall) kan göra att bolaget är aktivt.

Ett svar jag fick var: “Det finns en liten risk att Skatteverket anser andelarna okvalificerade (efter karenstiden) så det underlättar om man kan se till att ha någon intäkt. Så det är möjligt att Skatteverket omklassificerar även om jag tror att risken är liten”

Tack för svar! Tanken är just att inte röra kapitalet utan bara ta ut kapitalets avkastning som utdelning och behålla mitt bolag aktivt så länge det går utan att behöva lägga det i träda förrän jag närmar mig pension (om ca 15 år) och då så småningom få ut kapitalet. En del av utdelningen kommer jag fortsatt behöva köpa nya aktier för i min företagsägda kapitalförsäkring så det kanske man kan se som att jag är aktiv (som Monica skrivit ovan).

Stort tack för att ni delar er kunskap!

1 gillning

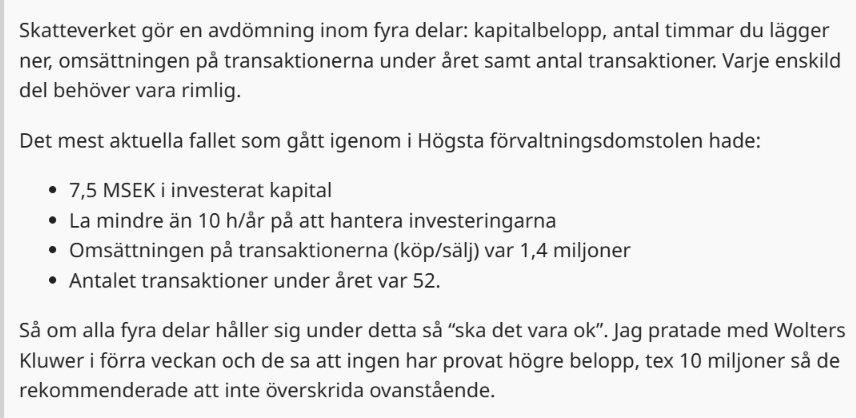

Du behöver handla en himla massa för att dina aktier ska anses kvalificerade. Nedanstående omfattning har bedömts som passiv, dvs det påverkar inte trädan. Så om du vill att handeln på KFen ska få dina aktier att fortsätta att vara kvalificerade behöver du spräcka dessa gränser.

1 gillning

Ok, då får jag se till att arbeta ett par veckor per år via mitt AB. Känns ju dumt att sponsra banken med en massa courtage.

Tack för info.

Mycket bra info, tack i efterskott!

Jag har en angränsande fråga. Idag har jag kapital i ett trädabolag som jag skulle vilja placera om. I nuläget ligger det på ett sparkonto på storbank och skulle vilja placera det i en kapitalförsäkring på tex Avanza eller Lysa. Finns det någon risk att denna omplacering anses göra aktierna kvalificerade?

Vad som diskuteras här avgör om skatten blir 20 eller 25 %? Att det skulle räknas som inkomst av tjänst är det inte tal om?

20% kapitalskatt är det normala på utdelningar (på belopp som ryms i din privata K10-blankett) inom 3 12-reglerna för fåmansbolag. Inom 3 12 regelverket finns den så kallade 5:25-regeln (trädabolag/karensbolag), den innebär att du kan ta ut hela det fria egna kapitalet till 25% kapitalskatt efter att bolaget varit i träda (”inaktivt”) i fem kalenderår.

1 gillning

Nej, det finns det inte.