Hur gör ni för att känna er avspända med att ha ekonomin uppsplittrad hos olika företag och på olika poster och format? Det stör mig egentligen att inte ha allt enkelt och överskådligt. Jag har ISK:n på olika ställen, olika egna och gemensamma konton, barnens investeringar, osv.

Läste just frågan om hur mycket man sparar per månad och insåg att jag inte har koll på detta, det är ett automatiskt skyfflande mellan interna konton, min sambos konton, det är löneväxling och överföringar till mina egna samt de vi kallar gemensamma ISK:n som jag egentligen upplever är rätt oklart och oöverskådligt. Dessutom har jag svårt att komma ihåg exakt hur pengarna investeras (trots att det är automatiskt) varje månad, vilka datum de dras mm.

Är det någon som inte är en inbiten excelryttare som klarar av detta? Hur gör ni? Inte minst, har ni strategier för att inte känna att det är för ostädat/oordnat? (Det är ju alltså inte det minsta ostädat rent ekonomiskt, bara kopplingsmässigt i min hjärna…)

Jag är har ju ett litet excelark… Men om vi bortser från det så har jag ett “transaktionskonto” Där det går X kr som sen går vidare, ger ju en överblick för mycket och när det betalas.

I praktiken blir det att det dras en summa från lönekontot den 25:e till transaktionskontot som sedan drar vidare mellan den 25:e och 1:e. Det gör att jag slipper hålla koll på när det ska dras då detta är “outsourcas” till transaktionskontot.

Precis, rent tekniskt är det klassat av Nordea som ett transaktionskonto (samma som ett lönekonto) så jag kan göra internetbetalningar osv. till andra banker via det.

Typ så här ser det ut i praktiken:

Jag tycker inte att man behöver göra det så himla avancerat. Egentligen funkar papper & penna men själv tycker jag XLS är lättare.

Jag har listat alla konton per ”hink” från buffer till lekhink (tänk rader i XLS) och fyller på en ny kolumn varje månad med datum och saldot per konto (totalt innehav plus ev likvider).

Jag använder färgkoder för att skilja på konton som är färdiga (inga fler insättningar) och de som är under sparande bara för att inte förvirra mig själv.

Summerar upp varje hink för sig och även totalen.

Sedan räknar jag CAGR per hink och totalt så att utvecklingen är som förväntat över tid. Också lätt att se så det är balans mellan hinkarna (tex så inte lekhinken drar iväg). Jag plottar även kapitalet per hink så man får det lite visuellt.

Tycker det funkar bra och tar inte så lång tid. Ett gäng inloggningar och klick men känns rimligt för att just ha överblicken.

Ja att rita upp det hela för hand eller möjligen med postits skulle hjälpa till att visualisera flödena, inte bara posterna! Tror att jag ska prova det! Det är ineffektivt att ha informationen på papper men ger mycket bättre process. (Jag har bildminne och det underlättas av handskrift som ger ett mer varierat visuellt intryck.)

Det kan jag hålla med om. Men det blir ändå en del med familjemedlemmarna plus avanza, lysa o banken. Ett tag lekte jag även med Nowo och Dreams och hade lite sparande där men fick lägga ner det just pga att det blev plottrigt.

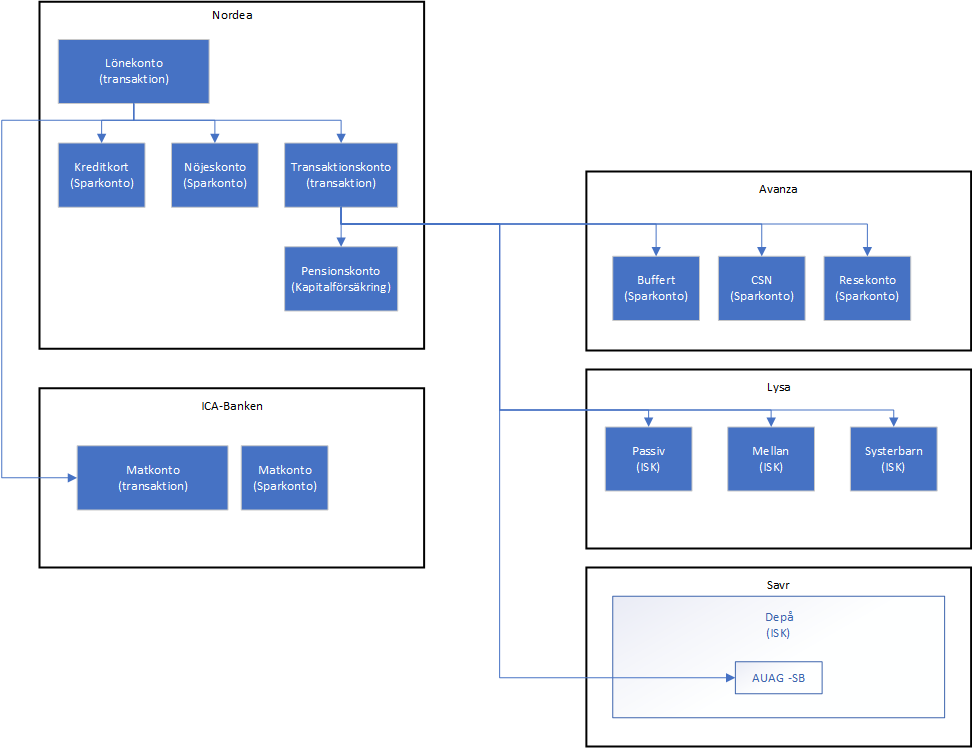

Jag började med ett flödesschema i Visio, för att på ett tydligt sätt åskådliggöra flödena. Därefter detaljerade jag det hela i ett excelark.

En stor fördel med ett flödesschema är att eventuella specialare eller onödigt komplexa upplägg som skapats under åren blev pinsamt uppenbara. Så schemat visade sig vara en god grund för förbättrings- och förenklingsaktiviteter.

Enligt betalningsplanen så stegrar de årliga återbetalningarna, men jag skulle hellre veta exakt vad jag troligen ska betala. Så jag tog hela beloppet (lån +avgifter + ränta) och delade på 300 (månader) som jag sen sätter in på avanza, och sen betalar jag tillbaka varje kvartal till CSN. Så blir lite att flytta pengar fram och tillbaka men jag får en bättre koll på min exakta ”fasta” utgiftspost.