Hej,

Jag har följt forumet under en tid och lyssnat på flera poddar. Oerhört tacksam och glad över all klokskap som förmeddelas och diskuteras.

Nu har jag registrerat mig eftersom jag behöver medlemmarnas synpunkter på en tanke som har vuxit fram efter att ha läst igenom flera inlägg, bland annat detta av @janbolmeson https://rikatillsammans.se/salja-sin-befintliga-bostadsratt-eller-hyra-ut-den/

Bakgrund

Vi är ett gift par i 45-50 års åldern med två tonåringar. Vi planerar att flytta från en större till en mindre stad. Vi har en välordnad ekonomi med relativt goda löneinkomster (knappt 2000 tkr årligen).

Bostaden vi bor i för tillfället är värderad till cirka 10500 tkr och vi lyckades amortera hela lånet för cirka ett år sedan med sparade medel, efter att ha investerat större delen av KALP:en under en 15-årsperiod. Bostaden vi planerar att köpa när vi flyttar kommer att kosta 5500 tkr.

Vi planerar att behålla vår nuvarande bostad och hyra ut den för 25 tkr (kallhyra) då vi vill ha en livlina kvar till den större staden ifall vi skulle ångra oss och vilja flytta tillbaka.

Vår fundering

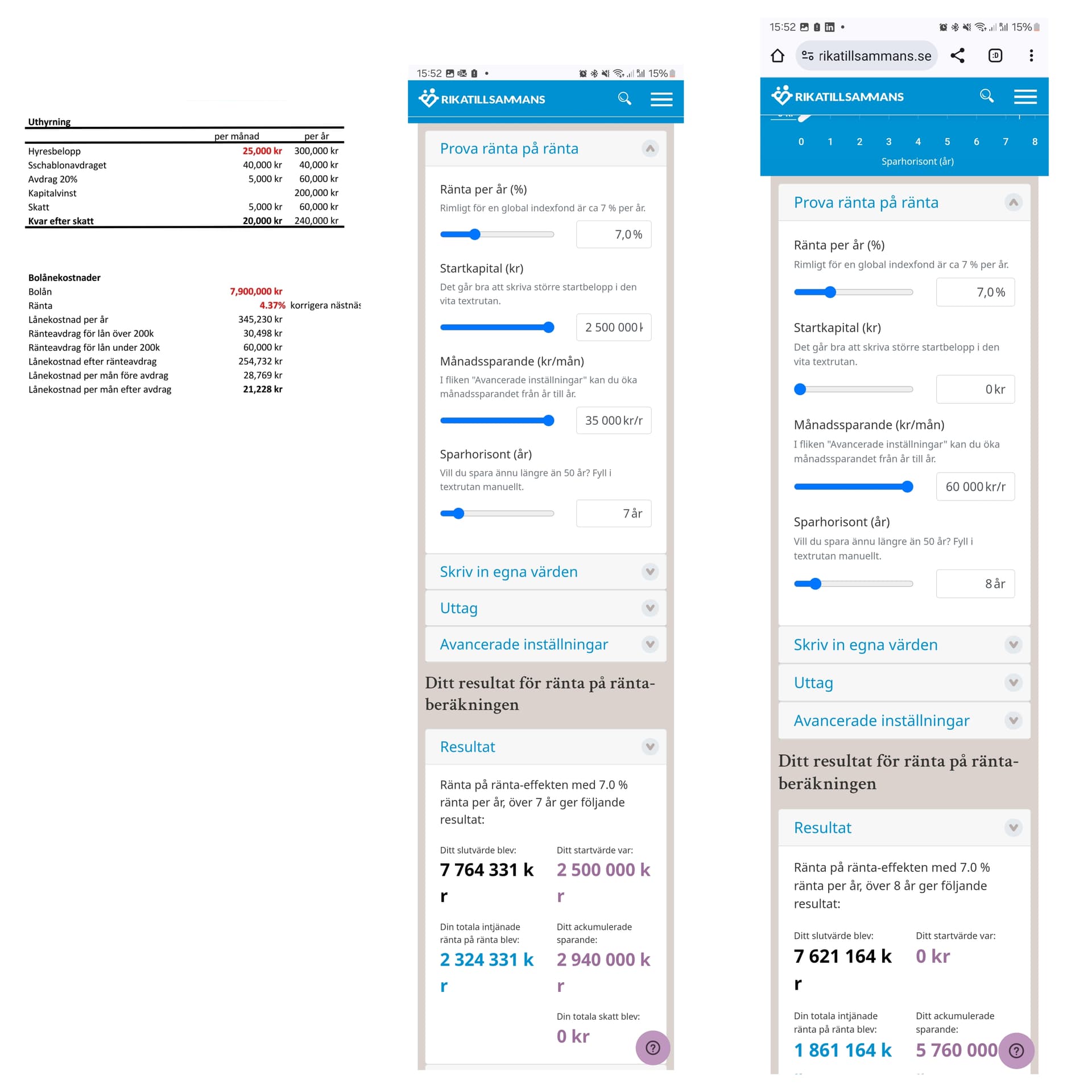

Bör vi belåna båda bostäderna till 50% och investera de cirka 2500 tkr extra i en bred globalfond/fondrobot, eller enbart belåna fastigheterna motsvarande köpeskillingen på den nya bostaden (5500 tkr)?

Ps!

Vi är båda matematiskt inriktade (i synnerhet jag:blush:) när vi fattar finansiella beslut och är därför, i första hand, inte intresserade av emotionella synpunkter kring upplägget.

Tack @Nightowl för snabbt svar.

Vi är tudelade i familjen där min bättre halva har en medelhög riskvilja och jag relativt hög riskvilja. Målsättningen med sparandet har varit och är att vid 60-årsåldern gå ner till en 50% tjänst.

Tack för att du, vad jag tror, uppmuntrar oss till att försöka räkna fram själva kring hur vi ska förhålla oss till detta.

Här kommer två räkneexempel, där det ena startar med 0 och det andra med 2500 tsk. Det hela kompliceras dock av att fastigheten som hyrs ut ökar i värde med säg 5% årligen?

Är det så du tänker med att räkna baklänges?

Jag bifogar även ett skärmklipp där jag har försökt räkna på totala räntekostnader respektive hyran på den förstnämnda bostaden.

Hur skulle det kännas om de 2,5mnkr du investerat var värda 2?

8 års sikt är ändå förhållandevis kort tid. Brukar ju säga att 5 år så ska man vara utanför börsen och 8 år är inte så mkt längre.

Men å andra sidan med era väldigt goda inkomster (inte relativt ) så kan ni rätt enkelt spara ihop om börsen gått ner lite.

Tack @Victor84.

Vi har varit placerade på börsen de senaste 15 åren och månadssparat så jag är fullt medveten om att det finns en volatilitet. Vi är också medvetna om att historiskt avkastning inte är en garanti för framtida avkastning. Jag tänker att vi har längre tid till pension än 8 år och kan tänka oss att fortsätta arbeta mer än 50% om 8 år ifall det skulle behövas. Faktum är att vi både trivs väldigt mycket med våra arbeten samtidigt som att vi tror att vi skulle uppskatta möjligheten att trappa ner innan pensionsåldern kickar in.