Efter att ha läst den utmärkta artikeln Amortera-spara-investera får man en tankeställare, och jag har uppfostrats i skolan att alla lån är dåliga. Idag har jag endast en belåningsgrad på 10% på mitt boende. Rent matematiskt vore det en no-brainer att åtminstone låna upp bostaden till 50% och investera i något med inte allt för hög risk (t ex LF Global Indexnära) - tänker 10+ års sikt. Hur tänker ni? Det tar mentalt emot får jag erkänna.

Sedan får man hitta balansen mellan dessa två. En viktig fråga att ställa sig också är:

Behöver du pengarna? Kommer din vardag väsentligt förbättras av mer pengar?

Det vill säga att bara för att något gör att göra, så måste man inte göra det. Sedan skulle jag kanske också fundera på hur det passar in i en plan. T.ex. att se det som en process över flera år och utnyttja när marknaden felprissätter saker som t.ex. Corona-dippen förra året.

Jag tänker att du behöver en belåningsgrad på minst 50% för att inte bli helt krossad av alternativkostnaden. Om jag ägt ett boende med enbart 10% belåningsgrad hade jag vaknat kallsvettig flera gånger per natt pga alla pengar som gick till spillo

@janbolmeson Kloka ord och värt att fundera på. Då matematiken inte går att förändra så önskar man lite att man tänker som @Guldfeber. Finns det någon sorts KBT-behandling för att förändra sig ? . Att t ex belåna sig till 85% tror jag inte att jag kan behandlas till, men egentligen vore det ganska ologiskt att bli stressad över att vara belånad bara till 50%.

Utifrån ett perspektiv, ja. Särskilte eftersom ganska många av oss, t.ex. jag liggerpå 70 % belåning (5+ Mkr i lån) och mitt liv fungerar ganska väl i alla fall. Utifrån ett annat perspektiv, absolut logiskt. Så ingen mening att jämföra sig med andra eller döma sig själv. Där kommer du inte hitta något svar.

Jag skulle vilja förändra frågeställningen faktiskt. Låt oss leka med tanken:

Hur skulle en ansvarig ekonomisk investeringsplan, anpassad till dig och din familj, se ut?

Om belåning ingår som en faktor i planen, hur skulle belåningen regleras? T.ex.

När ska belåning utnyttjas?

När ska den inte utnyttjas?

Vad är kriterierna för att öka belåningen?

Vad är kriterierna för att minska belåningen?

Vad är max-belåningen?

Vad är min-belåningen?

etc

Hur är ovan kopplat till de emotionella aspekterna?

Är jag överens med min familj och de som påverkas?

etc

Du får gärna diskutera det med oss, tror det kan bli en intressant diskussion.

Bra frågeställning, och värt och tänka efter extra noga när man har fru och tre barn. Att sätta spelreglerna innan genom att sätta kriterier gör det nog lättare mentalt, och säkerställer att man tar sundare beslut. Ska fundera på det och återkommer gärna

Räkna på den faktiska alternativkostnaden i ditt fall är mitt tips om du inte redan gjort det. Jag hade nog också vaknat mitt i natten om jag bara hade en belåningsgrad på 10%… Jag var väldigt tydlig med banken när jag köpte min bostad att ja jag vill verkligen låna 85%… . Har även pausat amorteringen nu under Corona även om min ekonomi inte har förändrats alls. Är man ung och har en stabil ekonomi i övrigt så är oddsen kraftigt på ens sida långsiktigt.

Snabb kalkyl: 40% av en 5-miljonsvilla på globalfonder i 10 år har en alternativkostnad på i storleksordningen 1,5 miljoner kr.

@savecake Vilken genomsnittlig årsavkastning räknade du på? Jag hamnar ungefär där om jag räknar på en genomsnittliga årsavkastning på 8% och en genomsnittlig ränta på 2% över 10 år

Hur skulle en ansvarig ekonomisk investeringsplan, anpassad till dig och din familj, se ut?

Tankarna här går så här:

Skulle framöver vilja finansiera 30% av mina barns bostadsköp den dagen de flyttar ut - och det blir en slant då vi bor i Stockholm. Nu är mina barn relativt små och i a f 10 år kvar tills det är dags för den första.

I dagsläget får jag in mer pengar på arbete än vad som konsumeras, som beror på en blandning mellan att jag tjänar hyfsad samt lite dålig på att leva nu-et. Jag fyller 50 om några år och tänker att det skulle kännas bra att ha möjligheten att jobba mindre om cirka 10 år. Har en okej pensionsprognos.

Med tanke på nuvarande investeringar + eventuella ökade investeringar finansierat av lån så skulle jag inom en nåbar framtid ha en “penga-maskin” och kunna leva på avkastningarna (det förutsätter förstås att marknaderna utvecklas någorlunda positivt och inte kraschar). Det är egentligen detta som är huvudmålet

De tre ovanstående punkterna får mig att tänka att jag mycket väl kan tänka långsiktigt (10 år).

Eventuell risk är väl om något skulle hända med mig. Då min fru har betydligt lägre inkomst och drar ett större lass på hemmaplan så vill jag vara säker på att hon och mina barn klarar sig bra om något skulle hända med mig.

Gällande övriga kriterier gällande när belåningen ska utnyttjas. Man skulle kunna spara på krutet till en dipp, men svårt och veta när en sådan kommer tänker jag. Kanske en gyllene medelväg är att i s f låna upp till 40-50% för att investera nu. Om sedan ett guldläge kommer så har man marginalen upp till 85%. Kanske viss risk att bli fartblind om man mentalt vänjer sig med att det är okej att låna.

Vi flyttade till Sverige förra våren och hade liknande funderingar. Vi behövde inte lån men landade i ett beslut där vi belånade fastigheten med 50% just för att öka det investerbara kapitalet. Vi band lånen på 5 och 10 år till väldigt bra ränta så sannolikheten är hög att det är ett ekonomiskt riktigt beslut, dvs att vi kommer att få mer än räntan i avkastning över en 10-årsperiod (vare sig man satsar på stabila utdelningsaktier eller normala indexfonder, etc).

Så summa summarum så kan jag tycka att om man har en god ekonomi med marginaler så är det en no brainer från ett rent logiskt perspektiv, men alla är olika känslomässigt såklart! Om man mår dåligt av att ha lån ska man såklart avstå, huvudmeningen med livet är väl kanske ändå att man ska trivas och må bra.

Skillnaden mellan att ha pengarna uppbundna i huset utan avkastning jämfört med att investera pengarna, minus räntekostnaden.

Du har olika alternativ, om alternativ 1 (låta pengarna vara uppbundna i huset) ger dig ex. 200.000 kr mindre i avkastning än alternativ 2 (använda belåningsutrymmet och investera pengarna) är det alternativkostnaden.

Nu får du ta allt jag skriver med en nypa salt då vi människor är inte kapabla till att ge råd som inte bygger på våra egna värderingar och åsikter. Jag är också en försiktig general, så så här hade jag resonerat.

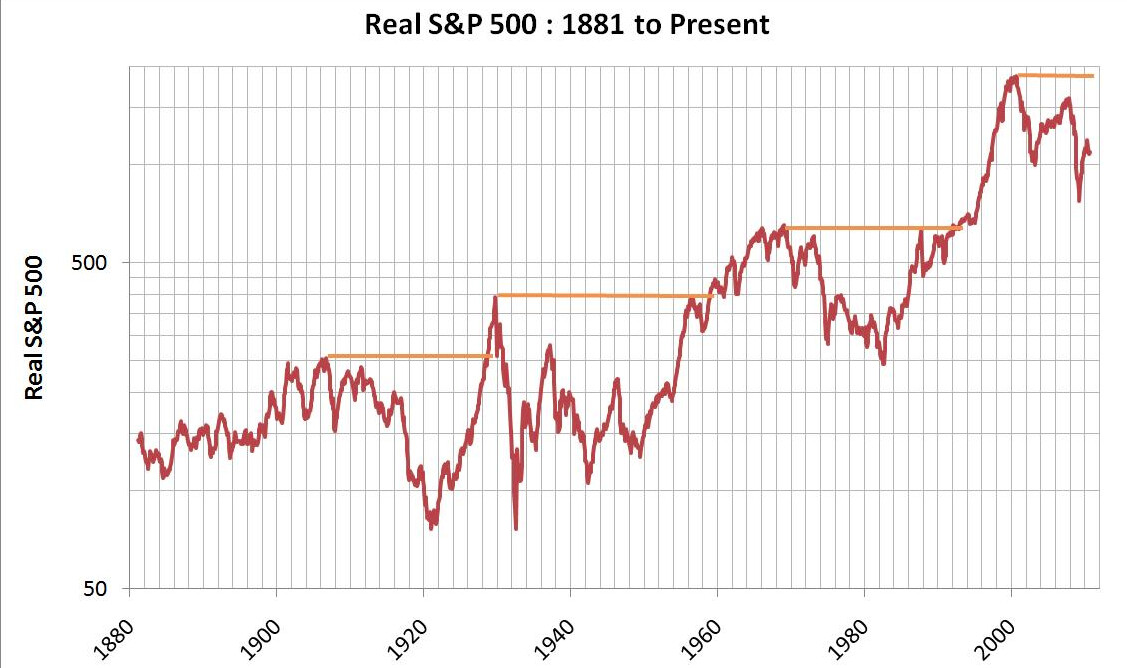

Den här biten hade jag behållt som framtida låneutrymme. Det vill säga att pengarna som behövs till barnen hade jag INTE lånat upp och investerat. 10 år är en lång period, men ändå inte så lång. Man pratar om t.ex. “The Lost Decade” på börsen.

Bra, talar för att det kan vara ansvarigt med belåning.

Med tanke på att du om några år också kan ta ut pension (kanske), har du räknat exakt hur mycket pengar som behövs och vilken årsmedelavkastning du behöver?

Skulle jag säga inte är så relevant då det går att hantera som ett försäkringsmoment, t.ex. efterlevandeskydd eller livförsäkring.

Jag skulle personligen aldrig våga investera så mycket på ett bräde. Jag hade snarare resonerat som t.ex.:

5 % per år de kommande X åren

Vid varje -10 % från toppen så går man in med t.ex. Y %

Eller något liknande. Sedan måste man också värdera känslan av att vara skuldfri som är värd en hel del.

Jag skulle direkt avråda från en belåning på mer än 50 %. Högre belåning än så innebär bl.a. amorteringskrav etc och att risken blir mycket högre.

“Det vill säga att pengarna som behövs till barnen hade jag INTE lånat upp och investerat. 10 år är en lång period, men ändå inte så lång. Man pratar om t.ex. “The Lost Decade” på börsen.”.

Hur menar man med “Lost decade”? Dåliga förutsättning för 2020-talet? Förstår hur du tänker, men tänker samtidigt att 10 års avkastning skulle finansiera det jag vill för dem? Men man blir så klart mindre riskbenägen där det kommer till sina egna barn.

Det är därför det kan vara dumt att göra ett stort “bet” idag på ett och samma tillfälle. Det finns många som menar att vi t.ex. har en hög värdering. I ett långsiktigt sparande behöver man inte ta jättemycket hänsyn till det, men eftersom du ändå har en relativt ändlig sparhorisont är det inte irrelevant.

Det verkar ju som att du är nyfiken på möjligheterna med att belåna upp din bostad men känner inre tveksamhet kring det. Jag skulle rekommendera dig att fundera och vara uppmärksam på vilka känslor du upplever kring belåning, anteckna dem utan att blanda in vad de beror på och lägg ingen värdering på det du kommer fram till.

Eftersom det i detta fall är känslor som eventuellt hindrar dig så kan du ta reda på vad den rationella nyttan är, vilket Jan hjälper dig med. Om det visar sig att det finns rationell nytta utifrån din situation med att öka belåningen så får du som bonus att du får en gyllene möjlighet att bearbeta dina känslor också. Det kan göras på olika sätt.

Ett sätt är att genomföra en testperiod. Du kan bestämma dig för och boka in en tid förslagsvis 3-6 månader framåt i tiden efter att lånet är taget då du tar dig tid och funderar över hur du känner då för lån(et) och kan jämföra med innan det var taget. Troligtvis känner du annorlunda. Men framför allt så är det troligtvis så att du tar mod till dig att faktiskt genomföra det om du vet om att det är delvis ett uppdrag för att lära dig förstå och bearbeta dina känslor.

Eller bara kort: Känner du motsträvande känslor inför något som skulle gynna dig? Rationalisera genom att göra det till en övning i att bearbeta dina känslor.

Jag vill påtrycka att jag inte är coach eller annan utbildad person i psykologiska sammanhang, bara en människa med en åsikt. Så kanske är värt att ta det med en nypa salt.

Bra att du signalerar försiktighet även fast jag nog är mer optimistiskt (i jämförelse med min tankeresa från början i a f). Får ta en funderare på var i spannet 10-50% belåning jag ska lägga mig, men att jag ska låna upp en del känner jag mig nu trygg med. Några erfarenheter gällande att man ber banken upplåna med typ 10% i taget, istället för att komma att säga 50% direkt?

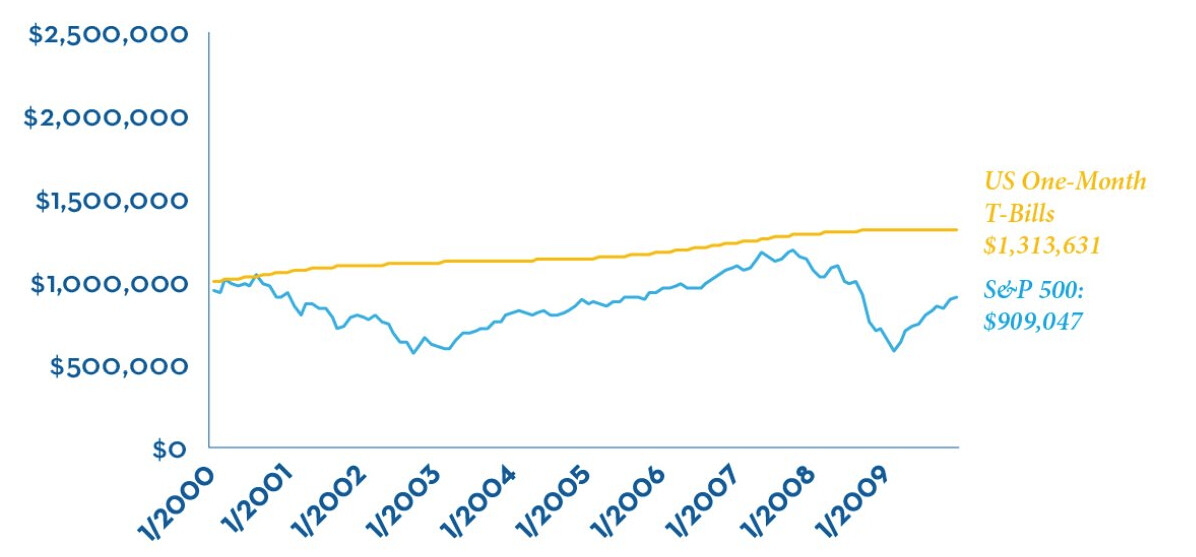

Jag skulle vilja be dig att läsa följande två artiklar från Hussman. Även om man kan argumentera för att han är lite väl negativ till marknaden, så kan jag uppleva honom som en bra motpol. Om du ändå ska göra ett bet, så kan det vara värt att läsa följande artiklar så att du vet vad professionella aktörer - som förvaltar sina kunders pengar tycker och tänker:

Investors have become so intolerant of the frying pan of zero interest rates that they’re now only too willing to launch themselves into the fire. As risk-aversion has abated, and investors look toward a post-pandemic future, speculation has now driven our estimate of prospective 12-year S&P 500 average annual nominal total returns to -3.6%.

Stock prices haven’t just priced in a recovery. They’re already beyond where they were before the pandemic . Indeed, we currently estimate that the average annual nominal total return of the S&P 500 is likely to lag the returns of Treasury bonds, by fully -4.6% during the coming 12-year period. So much for the notion of an “equity risk premium.

Läs och begrunda betydelsen av det som står ovan.

Tänk om han har rätt och du dessutom har belånat med 50-procent.

Jag litar på att du är ansvarig i din ekonomi, men jag har en känsla av att du fattar beslut på FOMO snarare än en rationell och genomtänkt plan. Jag själv har t.ex. minskat min belåning sedan förra sommaren på mina noterade investeringar.

För att tala klarspråk - sitt på beslutet någon månad. Det är bra att du har öppnat ögonen för möjligheten, börjat överväga den i en finansiell plan, men det betyder inte att du behöver agera på den nu. Om det fortfarande känns bra efter 6, 12 eller 24 månader, kör på ett ansvarigt och stafflat sätt. Men jag vill avråda från belåning i dagsläget. Sorry, men det är min magkänsla i den här tråden.

. Att t ex belåna sig till 85% tror jag inte att jag kan behandlas till, men egentligen vore det ganska ologiskt att bli stressad över att vara belånad bara till 50%.

. Att t ex belåna sig till 85% tror jag inte att jag kan behandlas till, men egentligen vore det ganska ologiskt att bli stressad över att vara belånad bara till 50%.