Jag har ett bostadslån på 750k, marknadspris 1.5 miljoner (brf, 50% belåningsgrad). Amorterade extra under några år för att komma ner till amorteringsfritt och för att ha goda marginaler. Tänker att när jag köper nästa bostad att jag har kontantinsatsen redo (utökar lånet på bostaden). Har 100k i buffert just nu.

Samtidigt har jag missat några år på börsen då jag amorterade istället för att investera. Det får mig att fundera på om jag ska utöka lånet till 85% och kasta in 500k i börsen.

Nackdelen är om jag vill köpa något om låt säga 5 år, ifall börsen då går ner. Har jag då kastat in dessa 500k så är det inte så roligt. Därför funderar jag på att stanna vid 50% belåning, investera månadsvis tillsvidare och hittar jag en fin lägenhet om några år så kan jag betala kontantinsatsen från vinsten när jag säljer befintlig lägenhet.

Alternativt 250k på sparkonto och 250k på börsen? Har hög sparkvot på 50%+ tack vare låga räntekostnader, amorteringsfritt och i övrigt inga stora utgifter. Det känns bäst att inte utöka bolånet och fortsätta investera tillsvidare. Men det kanske inte är det matematiskt korrekta. Samtidigt är det inte säkert att börsen kommer fortsätta ge lika bra avkastning framöver och jag känner att jag har större motivation att investera när det blir lite större belopp per månad.

Dvs låna till att köpa börsen på den potentiella toppen?

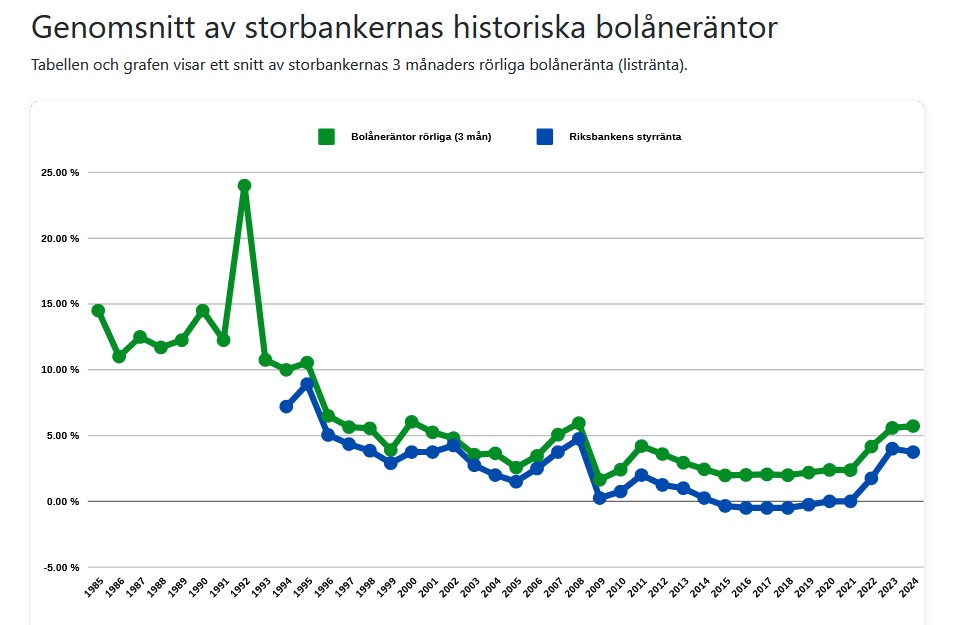

Det här är ett gigantiskt ämne. Inte minst eftersom de allra flesta lånar kort (3 månader) i Sverige. Det är lite mer risk än vad folk tänker på jämfört med i princip hela övriga världen där man åtminstone brukar låsa räntan i 10-30 år.

Att maximera avkastning behöver inte alltid vara “korrekt”.

Har du kikat på senaste avsnittet på ämnet? Det finns massor klokskap där kring hur man kan tänka!

Tack för input! Lite så jag tänker också, att vi är på en utav många toppar. Risken finns att 25, 26 och 27 inte är lika gröna. Men att vi får tillbaka pengarna och mycket mer 28, 29, 30. Tänker också att det finns lite psykologi i att veta att man har kontantinsats för framtida boende klart och att man satsar fullt ut på börsen framöver (utöver buffert). Blir det röda år framöver så kan jag trots detta köpa en lite finare lägenhet och skita i röda siffrorna på Avanza.

Jag valde att betala endast 20 procent och inte amortera något alls för att istället investera i börsen. Det har hittills varit ett mycket bra beslut. Trots att jag inte amorterat en spänn har belåningsgraden gått från 80 till 50 procent under de tio år jag bott här. Du förstår nog var jag står i denna fråga

Du bodde dock där under 10 år, jag kommer vilja flytta innan dess. Men ja, du är ett typexempel på att det matematiskt korrekta är att investera istället för att amortera. Hade du inga planer på att flytta under tiden?

Har haft planer på att flytta i princip varje dag under hela mitt vuxna liv så jo… Det var inte alls tänkt att jag skulle bo här tio år. Max fem var tanken vid köpet.

Är i liknande sits med halv belåning och rejäl buffert. Jag investerar nu fina summor i indexfonder varje månad. Det känns som en väldigt trygg position för att kunna investera i ur och skur i många många år. Ja, din avkastning kan vara lite lägre, men din privatekonomi ser extremt stabil ut. Du kommer kunna kasta in många tusen mer på börsen i månaden i ditt läge och en börscrash borde kännas ganska harmlös för din privatekonomi.

Du kan ha dem på banken med ränta om du är osäker. Sparräntan är sällan särskilt mycket lägre än räntan på bolånet. Ibland är det tom högre sparränta än bolåneränta.

Lite statistik att backa det påståendet vore spännande.

Precis. Med tanke på världsläget och den uppgång vi haft i kombination med TS osäkerhet kring hur länge hen ska stanna i bostaden hade jag inte lånat mer. Varje månad borde ju istället inbjuda till sparande eftersom TS lever amorteringsfritt.

Livet kan inte maxas i varje sekund och det du skriver ovan är bara spekulationer. Faktiskt.

Nu vet vi inte hur din privatekonomi ser ut i övrigt, men för att spekulera vidare: Att låna en halvmiljon för att investera och sedan se den urholkas med t ex 200k samtidigt som det blir tufft på jobbet, räntorna stiger igen, bostadsrättsföreningen trimmar upp avgifterna och motorn skär på bilen. Allt det har du ju bättre koll på, men att plöja ner hela lönen i vad som känns som ett slukhål månad efter månad är inte heller jättekul och kan driva vem som helst till vansinne.

Jag hade hellre fortsatt mata in överskottet från lönen varje månad.

De 500 tkr är inte särskilt mycket och trots en horisont på 3-5 år är inte vinsten på räntan så hög om du drar av 3 mån räntan på bolån i nuläget. Hade suttit lugnt i båten med en trygg stabil privat ekonomi.

Eftersom din boendekostnad är så låg så kan du nu ha en relativt hög sparkvot om ditt mål är att maximera att pynta in mycket på börsen.

Så hade jag resonerat, och du kan sova gott om natten

Det vore det men det får du gräva fram själv. Jag har under dessa tio år löpande noterat och jämfört högsta sparränta man kan få med den räntan jag haft på bolån.

Bolåneränta idag

Vi kan ju dock roa oss med att ta idag som exempel. På SBAB just nu kan man få 3-månadersränta på 4,12 procent och ettåring på 3,82.

Sparkontoränta idag

Bästa tremånadersränta idag finns på coeli. Där är sparräntan 4,4 procent och därmed högre än bolåneräntan på sbab. Helt obunden sparränta ligger som bäst på 4,3 procent på en Lea bank. Jämför man bundet ett år är bästa sparränta 4,3 procent på saldo bank.

Samtliga sparräntor är idag högre än bolåneräntan.

Har valt att låta pengarna ligga kvar i bostaden och fokusera fullt ut på att månadsspara på börsen utöver säkerställd buffert. Matematiskt kanske det inte är det bästa men tänker att det är större chans att jag investerar långsiktigt om jag inte behöver gå runt och tänka på kontantinsats till framtida bostad. Priserna på bostäder lär inte gå ner i pris framöver så bör få tillbaka pengarna när jag säljer bostaden. Tack för all input!

Fast… räntemarknaden är i nuläget och sen en tid i en mkt ovanlig situation. Där 3-mån rt (“rörlig”) är mycket högre än 5,7,10 åringarna. Och bankerna kan inte ta ut ränteskillnadsersättning. Ingen bank kan det just nu om man bara räknar på’t och bevakar det hela tiden.

Den här onormala situationen är ett undantag från alla normala tillstånd och händer inte (ska inte hända!) regelbundet på nåt sätt.

Betydligt mer intressant vore att se dina anteckningar från 2010, 2015 och 2020 för detta datat du säger att du har sparat på. Om jag inte missförstod dig.

Ja, det har även sagts tidigare år då jag påtalat att ränta på sparkontot är högre än räntan på bolån Jag har så klart inte fört någon slags organiserad statistik på detta. Däremot har jag själv följt det och ibland påtalat det för andra som funderat om de ska amortera eller spara. Som jag skrev så har det ibland varit bättre sparränta, ibland ungefär samma och ibland marginellt lägre.

Ok, bara för att tydliggöra då: det du menar är att det då och då, under 2010-2022 har inträffat under perioder av okänd längd att rörliga räntan på sparkonton i "nisch"banker har varit högre än 3-mån bolåneräntan hos… vem? Svenska storbankerna?

Missförstå mig inte – jag tycker mkt som du om detta d.v.s. att se bolånet som hävstång på aktiefonder på ISK. Typ så. Men inte med belåningsgrad uppemot 50% på bostaden! Utan kanske 30%, max 40%.

Högsta sparräntan är bunden över tid och du jämför då med löpande tremånadersränta? Det blir ju som att plocka körsbär. Ska du jämföra exempelvis bunden sparränta över fem år så måste du jämföra med löpande tremånaders över samma tid.

Så vi jämför 4,12% och 4,4%. Det är alltså bästa scenariot med alla avdrag i åtanke. Detta gäller just nu. Om tre månader kan sanningen vara en annan. Jag skulle inte lägga tid och energi på den differensen över så kort tid. Sedan förutsätter detta också att du har lån att dra av mot såklart, så matematiken är inte ens applicerbar för alla. 30% skatt på räntan är ju en realitet.

Givet en halv miljon på ett åroch dina valda förutsättningar:

20600 i ränta på lånet

22000 i sparränta

Denna ganska riskfyllda satsning har alltså gett 116 kronor extra i månaden, återigen, givet att du inte måste skatta bort något.

Den värld vi lever i nu är en öppnare bankmarknad med många små och nya aktörer som säljer sig till potentiella kunder för att bygga kundbas. Det håller inte heller över tid. Så även om vi friserar SBAB-siffrorna med lite “up-and-coming-siffror” så blir det ingen vinstaffär att ta lån för att spara.

Ja precis. Jag har kontinuerligt jämfört min egen bolåneränta med den bästa sparränta man kan få på andra banker och noterat att det är svårt att motivera att amortera ens om man jämför med ett vanligt sparkonto med insättningsgaranti.