Ramit Sethi hade ett intressant resonemang i sitt nyhetsbrev idag:

Imagine coming home to your front door cracked open and broken glass in your entryway.

When you turn the light on, you see your wallet on the floor and realize that $50 is missing.

Now imagine the same thing happened the next day. The door is cracked open, the plywood you nailed over the window is busted out, and you’re missing another $50.

What would you do?

You’d make a change! You’d add better locks, ask the police to patrol your neighborhood, and alert the next-door neighbors.

Now, imagine losing $50 every day for 25 years … and doing nothing!

This is exactly what’s happening when you don’t invest . But since there’s no broken window or open door that tells you someone has broken in, you don’t do anything. Your wallet isn’t missing the cash, so you don’t think you’ve lost anything.

Let me give you a way to visualize it.

I turned 40 this year. We’ll assume that I have no money saved up yet (sadly, this is reality for many 40-year-olds).

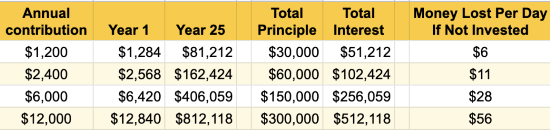

If I invest $100/month — $1,200 annually — and assume a 7% interest rate, I’ll end up with $81,212 when I turn 65 in 25 years.

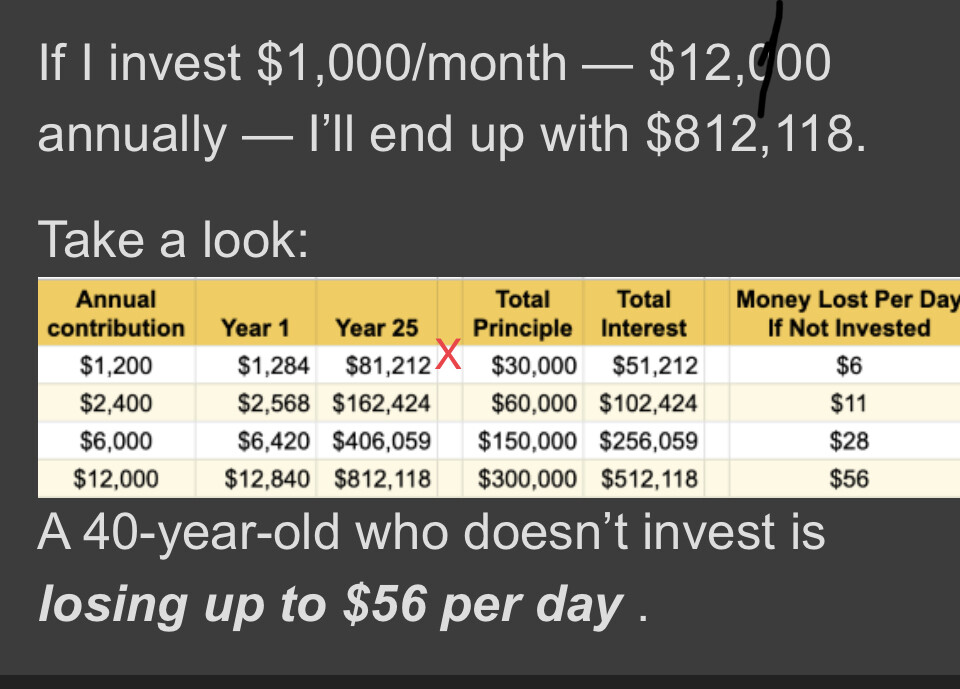

If I invest $1,000/month — $12,000 annually — I’ll end up with $812,118.

Take a look:

A 40-year-old who doesn’t invest is losing up to $56 per day .

Intressant sätt att räkna på det och perspektiv att titta från.

Det som gör resonemanget ogiltigt är att det behandlar förväntad avkastning som garanterad avkastning. Samma resonemang kan användas för att sluta sig till att den som är 100% börsinvesterad förlorar jättemycket genom att inte använda maximal hävstång.

7% avkastning är inte sant när man räknar på nuvärdet av besparingarna. Min Pensions 2%/år tycker jag är det rimliga sättet att se på skillnaden mellan pengar idag och pengar om X år. Inflationen och allmän standardhöjning i samhället äter upp majoriteten av de “7% man får” på börsen

Det ÄR inte självklart att skjuta upp konsumtion 25 år. Är inte övertygad om att 65-åringar som “levt livet” de senaste 25 åren är mer missnöjda med ett lite snålare pensionärsliv än 65-åringar som snålat och lagt i ladorna för en framtid där kanske inte pengar på banken var lösningen. Man måste ALLTID fråga sig “vad är syftet med att spara inför framtiden”?

(För mig är svaret på punkt 2 att jag försöker hålla nere min konsumtion nu för att inte leva ett liv som gör mig beroende av en hög inkomst. Det skulle skapa mer stress för mig och jag upplever inte att jag kan konsumera mer på ett meningsfullt sätt)

Sen finns många som har så låg pension att ha sparade pengar är livsnödvändigt. Jag själv vill inte bo i tält som pensionär. Nu har jag en speciell sits på grund av mina långa sjukskrivningsperioder, men min sits sitter många i.

Så det finns mycket att väga in! Men sen tycker jag att spara runt 10% av sin inkomst är lagom, man ska ändå kunna leva gott och bra även om man sätter undan lite för framtiden.

Om det hade varit en rubrik för en tidning hade jag hållt med.

Men det står “förlorar” vilket gjorde att jag direkt tänkte på att det är en räkneövning och inte en riktig förlust. Tycker rubriken är ok för forumet med dess insatta läsarskara

Vad händer ? Är @Ola_Morin din korigerings program ? Det är inte ofta egen företagare jobbar gratis ! Du ska vara glad @janbolmeson så länge du får ändra mina fel stavade inlägg