Eftersom börsens förväntade avkastning (i teorin) beror på en premie över riskfri ränta (rörligt sparkonto) i grunden så är valet mellan amortering/investering detsamma idag som under nollränteåren.

Över tid har global börs gett 5-6% real avkastning efter inflation. Men är inflationen och den riskfria räntan 3-4% kan den nominella avkastningen förväntas vara 10%+. Allt annat lika.

Den förväntade avkastningen är mycket högre än 7% på börsen. Man brukar skriva så för att man inflationsjusterar och räknar utan utdelningar.

Ifall du inte inflationsjusterar och räknar med utdelningar som t.ex. återinvesteras direkt i globala indexfonder så är förväntad avkastning snarare runt 10-15% per år.

Med andra ord, amortera så lite du kan och investera i globala indexfonder så mycket du bara kan, och håll i helst 15 år som kortast period.

För övrigt intressant att vi ofta inflationsjusterar börsen men inte räntorna.

Har du någon källa på att börsen gått upp 7% nominellt ifall man räknar med utdelningarna?

Du blandar ihop inflationsjusterat. Jag pratar nominellt.

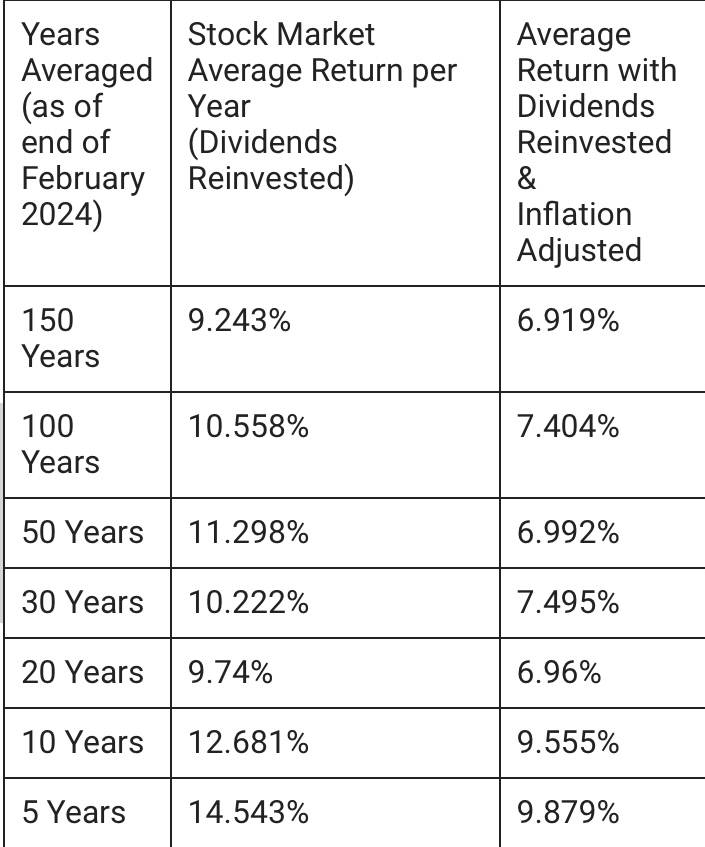

Sen kollar du 150 år bak, kolla gärna 50 eller varför inte 30 eller 20, vad tror du förväntad avkastning är då ifall man räknar med utdelningar, rent nominellt? Snarare 15% då…

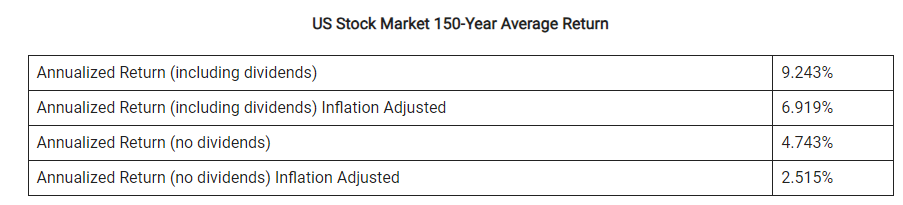

Yes, 9% nominell avkastning senaste 150 åren, precis som du visar. Senaste 30 åren är den runt 15%. Den är alltid långt över 7%, ifall man inte tar hänsyn till inflation.

Du blandar igen ihop det. Inflation adjusted betyder att avkastningen varit mycket högre men de visar en lägre siffra som tar hänsyn till inflationen.

Jag kollar alltså inte inflation adjusted, för att vara tydlig, när jag skriver att avkastningen varit mycket högre nominellt, än 7%.

Nominell avkastning kan alltså aldrig vara inflation adjusted.

Hela min poäng handlar om att man inte ska inflationsjustera avkastningen ifall man vill jämföra med räntor, ifall man inte inflationsjusterar räntorna också.

OK, backa upp nu och läs igen vad du sade ursprungligen och vad jag svarade på och vad jag svarade. Jag fetmarkerade “räknar utan utdelningar” redan i det ursprungliga inlägget för att göra det tydligt att det var det det handlade om.

(Jag kliver av nu, det är inte konstruktivt att diskutera 1-1 ping-pong mellan två personer. Det är bättre att skriva saker som är generellt intressant för alla som läser tråden efter oss. Faktan finns i tråden nu ovan för alla att bedöma.)

Ja låter bra, vi är helt överens. Ifall man inte inflationsjusterar så är avkastningen högre än 7%, precis som jag skrivit hela tiden.

Ifall man inflationsjusterar och räknar med utdelningar så har du rätt, då har avkastningen varit ungefär 7% senaste 150 åren, högre ifall man kollar en kortare period.

Ifall någon skriver att förväntad avkastning är 7% så måste man inflationsjustera alternativet också, som räntan till exempel. Annars får man räkna med minst 10% förväntad avkastning ifall man inte inflationsjusterar alternativet också, senaste åren har det varit närmare 15%.

Tänk på att du har ett skatteavdrag på privatlån om 30%. Du beskattas visserligen även på dina investeringar, men genom att investera via ISK eller kapitalförsäkring kan du ofta komma undan med en lägre beskattning.

Matematiskt ska man ju tjäna in spreaden. Jag betalade av min del av bolånet. Mår så jävla bra även om det matematiskt var dumt. De där 1,4 miljonerna hade dubblats på 7-8år. Istället blir de fastlåsta.

Dock sparar jag motsvarande ränta + amortering i aktierfonder.

Gör det som känns bra, för egen del så blir jag gärna skuldfri och amorterar mer än vad jag behöver,även om det kanske inte är det matematiskt smartaste.

Men Man får inte underskatta värdet av ett mentalt gött mående.

Typ som att köpa en öl på krogen är ekonomiskt oförsvarligt egentligen. Men ibland är det ju bara gött att gå på krogen.

Jag tänker lite annorlunda mot de flesta. Pengar är viktigt i livet men det är inte allt och att ständigt tänka på pengar och att få dem att växa så mycket som möjligt är kanske inte helt sunt.

Jag blev totalt skuldfri när jag var 40 och det är en riktigt skön känsla. När man är utan skuld är man fri och kan göra vad man vill. Du är inte tvingad att dra in pengar månad in och månad ut. Men om man jobbar hårt som skuldfri så ökar förmögenheten väldigt snabbt igen. Jag ensam sparade utan ansträngning ihop 700.000 på fem år på en lön. Nu jobbar jag deltid och tar det lugnt och lägger mycket tid på intressen och att bara njuta av livet. Så i min värld är det värt så mycket mer än några procent avkastning och jobba hårt för att ha bra pension när man är 67. Det är ett bortslösat liv när man har en annan möjlighet.